|

|

|

|

|

|

|

|

|

|

|

|

El INDEC dio a conocer que la inflación de marzo alcanzó el 6,7%, por lo que se convirtió en el registro oficial más elevado desde abril de 2002, cuando había sido 10,4%. De esta forma, la inflación ya se acumula 16,1% para el primer trimestre del año y muestra una suba interanual del 55,1%. La categoría de regulados fue la de mayor aumento mensual (+8,4%) y le siguió la inflación núcleo (+6,4%). A su vez, Alimentos y bebidas no alcohólicas, el rubro con mayor peso en todas las regiones presentó un aumento mensual del 7,2% y una suba interanual del 59,7%, impulsado principalmente por las subas en los panificados. Este último rubro junto con educación (+23,6%) e indumentaria (+10,9%) fueron los que más estimularon la suba del índice general en marzo. Más allá de algún factor especial se comienza a notar el impacto en precios producto de la emisión monetaria de los últimos dos años. Ante este complicado escenario inflacionario, el Banco Central dispuso elevar en 250 puntos básicos la tasa de interés de referencia, por lo que la misma pasó de 44,5% a 47%. La tasa efectiva anual quedó posicionada en el 58,7%, aun negativa respecto de las expectativas de inflación.

Continuando con el aumento en precios, la canasta básica se disparó 7%, con un aumento interanual del 47,3%. De esta forma, el precio de los bienes y servicios que consumen los sectores más vulnerables sube por encima de la inflación minorista, y se estima que una familia necesitó casi $90.000 para no caer debajo de la línea de pobreza.

Respecto al nivel de actividad, se estimó que en febrero la actividad económica mostró una recuperación mensual de casi 1,8% en su medición desestacionalizada, mientras que el avance interanual se posicionó en 9,1%. De esta manera, según este indicador la actividad supera los niveles de febrero de 2020 (previo a la pandemia) en un 6,5%. El rubro de “Restaurantes y Hoteles” fue el que presentó el mayor incremento interanual, ya que el mismo se posicionó en el 32%. Mientras, Comercio (+11,7%) e Industria (+9,8%) fueron los sectores que más aportaron al aumento de la actividad general. A su vez, los últimos datos de turismo del INDEC arrojaron que en febrero el turismo receptivo por vía aérea alcanzó las 85.000 personas, mientras que el turismo emisivo fue de aproximadamente 173.000. Igualmente, los niveles de turismo internacional no lograron recuperar aún los niveles previos a la pandemia, ya que el emisivo sigue 51% por debajo, mientras que el receptivo lo hace en 64%.

Por otro lado, el intercambio comercial mostró para marzo un flujo de exportaciones de US$ 7.352 millones, y uno de importaciones de US$ 7.073 millones, alcanzando así un superávit en la balanza comercial de US$ 279 millones. Los rubros de exportación con mayores incrementos anuales fueron Combustibles y energía (+118,1%) y Productos primarios (+37%). Por otro lado, a pesar del endurecimiento del cepo a las importaciones producto de los esfuerzos realizados por el Banco Central para acumular reservas, en marzo las compras al exterior mostraron un alza del 33% respecto al año anterior. Combustibles y lubricantes fue el rubro de importación que más aumentó desde marzo de 2021 (+195,7%), mientras que Vehículos de pasajeros fue el único que mostró una contracción interanual (-1,2%). Durante la semana se llevaron a cabo diversos acuerdos paritarios. Con más de 1,2 millones de afiliados, las paritarias para el sector del comercio acordaron un incremento salarial anual del 59,5% en 7 tramos, en el cual se contemplan revisiones por la evolución y la aceleración de los precios. De esta forma, el básico del sector pasará de los $90.000 a los $139.000. Por su parte, se presentan tensiones en otros sectores como el bancario, en el cual se planea realizar un paro en reclamo de un 60% de aumento interanual.

invecq

Habiendo pasado más de una semana desde que se conoció el dato de inflación de marzo, el panorama no parece mejorar. Además de haber sido la variación mensual más alta de los últimos 20 años, refleja una considerable dispersión de precios relativos, propia de un régimen de alta inflación. En estos casos se pierden las referencias y, más particularmente en el contexto actual, esto se profundiza por el accionar de un Estado que pone parches a medida en diferentes áreas y sectores con una ausencia completa de un programa general y consistente de todas las variables de la economía. En efecto, al analizar el aumento acumulado del primer trimestre del año, que alcanzó el 16,1%, vemos que de las 12 divisiones de bienes y servicios que releva el Indec, 8 tuvieron variaciones que distan en al menos 3 puntos porcentuales del nivel general. Adicionalmente, el tipo de cambio oficial escaló solo un 7,5% en los primeros tres meses del año, menos de la mitad de la suba del resto de los precios de la economía. Es decir que la dinámica inflacionaria se está despegando notablemente de la dinámica cambiaria y tomando “vida propia”.

Dentro de este desigual aumento de precios, los alimentos fueron los que sufrieron el mayor incremento, escalando un 20,9% en el trimestre. Como consecuencia, se observa una marcada correlación con la Canasta Básica Alimentaria, la cual se incrementó en igual proporción. De esta manera, en el mes de marzo una familia tipo necesitó $40.000 para no caer en la indigencia, y $90.000 para no ser considerada pobre. Sin embargo, lejos de ser un problema concentrado en los alimentos, si observamos los aumentos acumulados en los últimos doce meses encontramos a la indumentaria escalando 67,3% más de 10 puntos porcentuales por encima del promedio y los restaurantes y hoteles subiendo 67,8%.

Si bien es probable que el dato de marzo haya sido el más alto del año, no hay razones para creer que en el corto plazo se logre una baja considerable de la inflación. Aunque el Banco Central está llevando adelante un apretón monetario, con una caída de $140.000 millones de pesos de la Base Monetaria en el primer trimestre, sus efectos no van a ser visibles en lo inmediato y puede que nunca llegue a concretarse si las variables fiscales no evolucionan a la par de las monetarias como parece ser la tendencia.

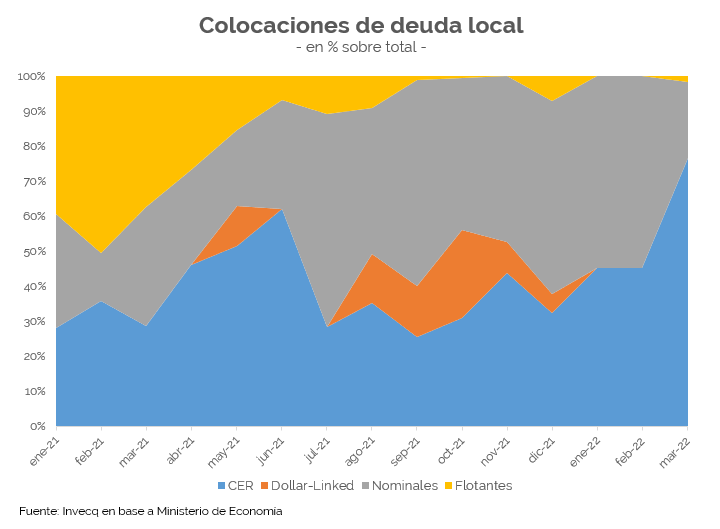

Al mismo tiempo, la política de suba de tasas tiene un límite, ya que incrementos elevados pueden generar expectativas de mayores aumentos de precios futuros, posicionándose como única ancla nominal de corto plazo. Por el lado del Tesoro, el principal y casi único medio que ha encontrado para captar fondos han sido los bonos CER, atados a la inflación. Sin dudas, el mercado percibe dificultades en el horizonte macroeconómico, por lo que demanda estos instrumentos indexados que ya totalizan un stock de 71.000 millones de dólares, un nuevo estímulo para la emisión futura y posterior inflación.

A esto se agregan noticias que sí tendrán un impacto directo sobre la inflación, como aumentos en el programa de Precios Cuidados, subas en los montos de la Tarjeta Alimentar, y el paquete de asistencia social anunciado el lunes por el presidente. Todos ellos buscan mitigar el efecto que la suba de precios tuvo sobre las clases bajas, pero suman más presión aun a la inflación. A lo que se agrega el efecto del dólar, que se mantuvo relativamente estable hasta marzo, pero en abril ya acumula casi un 3% de suba y profundiza esta tendencia alcista para no quedar atrasado respecto a los niveles acordados con el FMI. Mientras se mantenga la alta inflación, y se consolide el fortalecimiento del dólar por la suba de tasas de la FED y consecuente pérdida de valor de las monedas de la región, mayor será la necesidad de devaluación del peso, con su peligroso traspaso a precios.

Pero más directo y claro es lo que está sucediendo en el terreno de las paritarias, las cuales se están acomodando a un escenario de inflación piso del 60%. En este contexto, no son pocos los sindicatos que reabrieron las paritarias 2021, para sumar un ajuste adicional en los primeros meses del corriente año. En cuanto a las discusiones salariales por el período 2022, las mismas se están negociando por períodos cortos, en promedio de 6 meses, y apuntando a un incremento donde el piso se ubica cómodamente en el 50% para el año.

Todos estos factores hacen pensar en una inflación no menor al 5% en abril, y persistentemente alta en el corto plazo, alejándose cada vez más del 43% anual planteado en el acuerdo con el FMI, tan solo unas semanas atrás.

invecq

¡ Echa un vistazo al programa original de Seeking Alpha, The Weekend Bite ! El viernes fue el Día de la Tierra y esta semana discutimos la inversión en la Tierra a través de REIT, paneles solares y almacenamiento de energía de larga duración. Con Alex Snyder, Portfolio Manager de CenterSquare Capital Management, y Jonas Wallmander, CEO de Azelio. El promedio Dow Jones sufrió el viernes su peor paliza desde octubre de 2020, coronando una cuarta caída semanal consecutiva, ya que los informes de ganancias en su mayoría positivos no lograron aliviar las preocupaciones sobre el aumento de la inflación o la casi certeza de que la Reserva Federal aumentará las tasas de interés en al menos un medio punto en su reunión del próximo mes. La caída de casi 1.000 puntos del viernes en el Dow Jones siguió a un discurso del presidente de la Fed, Jerome Powell, el jueves que señaló que el apoyo a un aumento de la tasa de 50 puntos básicos está sobre la mesa, ya que controlar la inflación es "absolutamente esencial". Las tasas se dispararon por los comentarios de Powell antes de que el rendimiento de referencia a 10 años bajara levemente el viernes a alrededor del 2,9% . La próxima semana veremos informes de ganancias de las cuatro compañías más grandes de EE. UU. por capitalización de mercado: Apple, Microsoft, Amazon y la matriz de Google, Alphabet. En la semana recién concluida, el Dow terminó con una caída del 1,9% en su novena semana negativa de las últimas 11, mientras que el S&P 500 cayó un 2,8% y el Nasdaq se hundió un 3,8%. |

Economía Setenta y cinco puntos básicos son los nuevos 50 puntos básicos. Una Reserva Federal implacablemente agresiva está aumentando las expectativas del mercado de grandes aumentos de las tasas de interés que se habrían considerado impensables (y paralizantes del mercado) hace solo dos meses. |

Ganancias Netflix ( NFLX ) perdió más de un tercio de su valor esta semana, perdiendo más de $50 mil millones en capitalización de mercado. El día después de las ganancias, las acciones cayeron un 35%. La última vez que las acciones cayeron así fue hace casi 18 años, el 15 de octubre de 2004. Las acciones de Netflix cayeron casi un 41 % ese día, hasta llegar a $1,47 con ajuste dividido desde $2,49 la sesión anterior. Es una pérdida asombrosa para una empresa que es una acción original de FAANG, considerada la base de las acciones de crecimiento. |

MAMÁ Elon Musk avivó la emoción de “420” entre sus seguidores el 20 de abril con otro tuit críptico que indicaba que podría hacer una oferta pública por Twitter ( TWTR ) . Musk tuiteó "_______ es la noche". El jueves, Musk dijo que explorará una posible oferta pública por Twitter, tras haber asegurado un financiamiento comprometido de 46.500 millones de dólares para el acuerdo. La presentación de Musk dice que las entidades relacionadas con él han recibido cartas de compromiso comprometiéndose con alrededor de $ 46.5 mil millones para financiar la oferta. Twitter ha adoptado una píldora venenosa para frustrar la oferta hostil de Musk de 43.000 millones de dólares por la empresa. Se dice que Musk está en conversaciones con la firma de capital privado Thoma Bravo para asociarse en una posible oferta pública de adquisición de Twitter. Se dice que los ejecutivos de Thoma Bravo están mezclados en una posible asociación debido al comportamiento de Musk y la política controvertida, según un informe del New York Post . También el 20/4, Tesla ( TSLA ) impulsó los problemas de la cadena de suministro y la interrupción del último trimestre en Shanghái para superar cómodamente las estimaciones con su informe de ganancias del primer trimestre. La empresa generó $3.300 millones en ingresos netos GAAP durante el trimestre y $3.700 millones en ingresos netos no GAAP. El fabricante de automóviles informa que produjo 305.407 vehículos en el primer trimestre (+69 % interanual) y entregó 310.048 vehículos (+68 %). El margen operativo se disparó hasta el 19,2% de las ventas para mejorar desde el 14,7% del último trimestre. El margen bruto automotriz excluyendo créditos regulatorios fue 30.0% vs. 27.7% consenso y 29.2% el último trimestre. |

Economía La demanda de viviendas es fuerte, con muchas propiedades en venta a un precio muy por encima del precio de venta. Pero con una Fed agresiva y los rendimientos del Tesoro saltando, la hipoteca de tasa fija a 30 años superó el 5% por primera vez en una década. "Las tasas en aumento están comenzando a aparecer en los datos de vivienda", tuiteó Kathy Jones de Schwab. Eso podría afectar aún más la demanda, aunque "históricamente, la construcción de viviendas no ha respondido a los cambios en las tasas hipotecarias en un entorno de oferta limitada, probablemente porque los constructores de viviendas pueden continuar construyendo sin temor a que las casas queden vacías después de su finalización", dijo Goldman Sachs. Ayer, el Índice del Mercado de la Vivienda NAHB cayó a un mínimo de siete meses de 77 para abril. “El mercado de la vivienda se enfrenta a un punto de inflexión debido a que un aumento inesperadamente rápido de las tasas de interés, el aumento de los precios de la vivienda y el aumento de los costos de los materiales han reducido significativamente las condiciones de asequibilidad de la vivienda, particularmente en el mercado crucial de nivel de entrada”, dijo el economista jefe de NAHB, Robert Dietz. Redfin informó la semana pasada que las ventas de viviendas cayeron un 4% en marzo debido a que los costos de compra se dispararon. “Esperamos que la combinación del aumento de las tasas hipotecarias y los precios récord de las viviendas provoquen que más compradores abandonen el mercado”, dijo el economista jefe de Redfin, Daryl Fairweather. “Desafortunadamente, los propietarios de viviendas también están dando la espalda al mercado. En lugar de estar motivados para cotizar antes de que los precios se debiliten, los posibles vendedores de viviendas pueden optar por esperar el inminente enfriamiento del mercado”. Impacto bursátil : El "aumento inexorable de las tasas finales está teniendo un impacto significativo en áreas sensibles a las tasas de interés de la economía y el mercado, como la vivienda", dijo Mike Wilson, estratega de acciones de Morgan Stanley. El ETF de SPDR Homebuilders ( XHB ) ha bajado casi un 30 % en lo que va de año y un 15 % desde su máximo a corto plazo a mediados de marzo. El sector también es vulnerable al riesgo de que la Fed orqueste un aterrizaje forzoso con su subida de tipos, lo que posiblemente conduzca a una recesión. Pero Citi dice que una repetición de 2008 no está en las cartas. "Creemos que el riesgo de la vivienda es mucho menos grave que el ocurrido durante la Gran Crisis Financiera, ya que la calidad del crédito es saludable, los niveles de capital de la vivienda son altos y existe una demanda estructural de la vivienda más alta que antes de la pandemia", escribió el analista Steve Zaccone en un Nota. |

Economía El equipo de economía de Goldman Sachs dice que ahora hay un 35% de probabilidad de una recesión en EE. UU. en los próximos dos años, siendo el mercado laboral un problema particular para la Reserva Federal. La gran brecha entre empleos y trabajadores, que mantiene elevado el crecimiento de los salarios, históricamente solo ha disminuido durante los períodos de contracción económica, escribieron el economista jefe Jan Hatzius y su equipo en una nota el domingo. Las predicciones de una recesión han ido en aumento a medida que la Fed intenta negociar un aterrizaje suave de la economía en un momento en que la inflación se encuentra en un nivel no visto en cuatro décadas. Deutsche Bank fue el primer gran banco de Wall Street en pronosticar una recesión y dijo en la primera semana de abril que una recesión a fines de 2023 es ahora su caso base. Citas : "Tomados al pie de la letra, estos patrones históricos sugieren que la Fed se enfrenta a un camino difícil hacia un aterrizaje suave", dijo Hatzius, según Bloomberg. Pero otros estrategas son más cautelosos. El estratega bursátil de Wells Fargo, Chris Harvey, dijo en una nota la semana pasada que a pesar de que "los llamados diarios a una recesión de cualquiera con un megáfono, no esperamos una de los próximos 12 meses. Más bien, es probable que prevalezca la estanflación (alta inflación/crecimiento más lento)". ." Credit Suisse dice que no está infraponderado en acciones porque: "i) las acciones tienen un valor justo (no sobrevaluado) y las acciones son una cobertura contra la inflación en comparación con los bonos; ii) las condiciones monetarias son muy flexibles; iii) solo tendemos a tener recesiones 9 meses después El dinero de 3 meses se invierte en relación con el de 10 años". Profundicemos en los rendimientos : La señal de línea dura de la Fed, con aumentos de tasas de 50 puntos básicos esperados en las próximas reuniones, ha hecho que los rendimientos del Tesoro suban considerablemente. Se señaló una inversión en la curva de rendimiento del Tesoro a 2 y 10 años como una señal de una próxima recesión. Pero la inversión duró poco y esa curva ha comenzado a acentuarse nuevamente. "A pesar del vergonzoso pánico sobre las medidas incorrectas de la curva de rendimiento que se aplanaron/invirtieron a principios de este año, las curvas que en realidad pronostican recesiones siguen siendo pronunciadas y se han ido intensificando", dijo Michael Darda de MKM en una nota. "La tasa larga del Tesoro (o rendimiento del Tesoro a 10 años) menos el rendimiento de las letras del Tesoro a 3 meses se ha invertido antes de cada recesión desde mediados de la década de 1950". Ese diferencial es ahora de alrededor de 200 puntos básicos. Aún así, los comerciantes ven poco respiro de la liquidación de bonos en el corto plazo. “Estamos saliendo de uno de los peores trimestres de la historia... y el gran mercado bajista de bonos continúa”, dijo a The Wall Street Journal Thanos Bardas, codirector global de grado de inversión de Neuberger Berman. |

Índices de EE. UU. Dow -1,9% a 33.811. S&P 500 -2,8% a 4.272. Nasdaq -3,8% a 12.839. Russell 2000 -3,2% a 1.941. Índice de Volatilidad CBOE +24.3% a 28.21. Sectores S&P 500 Consumo básico +2,1% . Servicios públicos +0,9% . Finanzas +2,6% . Telecomunicaciones -2,2% . Sanidad +1,1% . Industriales +2.% . Tecnologías de la Información +2.% . Materiales +1,7% . Energía +1.% . Consumo Discrecional +1,9% . Índices mundiales Londres -1,2% a 7.522. Francia -0,1% a 6.581. Alemania -0,2% a 14.142. Japón +0.% a 27,105. China -3,9% a 3.087. Hong Kong -4,1% a 20.639. India -2,% a 57.197. Materias Primas y Bonos Petróleo crudo WTI -5,8% a $100,75/bbl. Oro -2.2% a $1,932.5/oz. Gas Natural -11,4% a 6.465. Rendimiento del Tesoro a diez años +2,7% a 2,91. Forex y criptos EUR/USD -0,11% . USD/JPY +1,76 % . GBP/USD -1,68% . Bitcoin -2,4% . Litecoin -4.6% . Etéreo -2.6% . XRP -8.4% . Principales ganadores del S&P 500 United Airlines Holdings ( UAL ) +14% . Kimberly-Clark ( KMB ) +10% . Máquinas de Negocios Internacionales ( IBM ) +9% . Twitter ( TWTR ) +9% . Banco M&T ( MTB ) +8% . Principales perdedores del S&P 500 Netflix ( NFLX ) -37% . Energía Enfase ( ENPH ) -19% . Salud HCA ( HCA ) -19 % . Alimentos Wimm-Bill-Dann ( WBD ) -17 % . DENTSPLY SIRONA (RAYOS X) -17% . |

| ||||||

|

No nos olvidemos que, aunque aquí se hable de digital commerce, big data, inteligencia artificial, realidad virtual o mixta, business intelligence, web 3 y Metaverse, todo esto fue creado y está gestionado por seres humanos. Es hora de hablar de cómo las marcas y retailers establecen pautas de liderazgo y profesionalización de equipos ¿Están fomentando valores y buenas prácticas internas que impactan en la percepción de los clientes? En esta columna les propongo un debate más que interesante que ya tendría que ser parte de los briefs de los retailers.

Voy apurado, tengo solo unas horas para comprar algunos regalos antes de subir al avión con destino a la próxima cita del eCommerce Day Tour 2022. Como sabía que tenía poco tiempo, hice la compra a través del ecommerce y elegí retirar en una terminal de pick up por las dudas que se demore la entrega y eso no retrase mis planes.

Cuando llegué, mi paquete no estaba listo. La joven que me atiende se excusa porque no estaba el pedido en sistema, que lo buscaría, que cambiaron el programa y todavía no lo domina, hasta que finalmente se disculpa (en nombre de la empresa y del mundo online) y asume que estaba el pedido pero se puso nerviosa porque estaba su supervisor cerca.

“Espero que no sea mi último día”, dijo notablemente agitada. Me fui con los regalos en una caja que decía “Llegué” y que, claramente, no sabía que yo había ido por ella antes de llegar. Ya en el avión no pude dejar pasar este altercado que no cambió nada en mi vida, pero que es, sin dudas, un fail en la cadena más grande de lo que se puede ver a simple vista.

En estas columnas, como en todo el Tour y los múltiples espacios de sinergia que propiciamos desde el eCommerce Institute, comparto continuamente la mirada técnica sobre los pilares del digital commerce y los nuevos dogmas post Covid-19 que las marcas y retailers modernas tienen que manejar a nivel arte.

Muchas veces, y escuchando como loop estas teorías -que, claramente, tienen un sustento empírico- noto que no siempre pueden ser parte de las buenas prácticas de todo el universo del digital commerce. Todavía algunas marcas y retailers se sienten solos, tanto en el éxito de cómo implementaron esas prácticas, como en los fracasos, esos pequeños fails de la cadena, o grandes también.

Ni unos, ni otros están solos. Por eso somos parte de una industria, de un ecosistema que cada vez más tiende lazos hacia el collaborative y el unified commerce.

"Just as the individual is not alone in the group, nor any one society alone among the others, so man is not alone in the universe."— Claude Lévi-Strauss

Volviendo al fail de la entrega de mi paquete -sí, el que dice Llegué- me pregunto ¿qué fue lo que falló ahí? ¿Quién es el responsable de que el paquete no estuviera listo, el sistema no funcionara, la colaboradora del mostrador no conociera el sistema y de su miedo al supervisor?

Vean qué pequeño y enorme universo que podría haber desencadenado un gran fail. El sistema realmente falló, el paquete estaba en armado, no cumplía con la promesa de “llegar” para que lo retire y esa colaboradora estaba tan asustada que su nerviosismo generaba que llegara tarde y perdiera mi vuelo, sin contar todos lo que pudiera seguir como consecuencia y que no viene al caso.

Este no es un error de sistemas, es un error humano. Tal vez, muchos errores humanos que por mucho tiempo dejamos pasar porque no podíamos con todo, y ahora porque las máquinas debieran poder.

Pues no, para que un sistema funcione, debemos crearlo en base a estos pequeños errores y entendiendo que se pueden prever futuros errores o aciertos, pero que son pruebas de las que sólo se sale con intentos, pruebas y con estímulos, sobre todo.

Por sobre todas las cosas, las marcas y retailers modernos deben tener más que claros todos los pilares del digital commerce, pero hoy propongo poner el acento en la profesionalización y en hacerlo desde el lado humano, con acciones claras y personalizadas que impartan una cultura interna tan transparente que refleje hacia afuera lo mismo que se percibe desde adentro.

No olvidemos que un colaborador puede ser parte de la cadena comercial de un negocio, pero también puede ser (y es) consumidor. Sería bueno que los CEOs, Directores Ejecutivos y creadores de negocios empiecen a vincularse con sus talentos, conozcan sus inquietudes, respondan a sus miedos y les brinden seguridad para tomar decisiones que representen los valores de las marcas.

Claro, las marcas tienen que tener valores impresos como las tablas de los "diez mandamientos" que se impregnen en el ADN de su cultur

¡Siempre las personas! Sin las personas relacionándose entre sí no se conformarían patrones de conductas y tampoco se crearía lo que consumimos o se consumiría. Como sea, este dilema no propone resolver un trabalenguas, sino más bien poner sobre la mesa de debate de las marcas y retailers la obligación de conformar una cultura interna en sus negocios que represente un real cambio de mindset de los negocios poniendo toda su atención en el cliente, en las personas.

Fíjense cómo lo imprime en la conciencia corporativa Magazine Luisa, uno de los retailers más importantes de Brasil que fuera valorado como la mejor empresa minorista brasileña para trabajar, según una encuesta del instituto Great Place to Work.

Tanto Magazine Luisa como Mercado Libre fueron parte de la visita técnica del VTEX Day 2022, marcando dos grandes diferenciales en cómo construyen esa mentalidad de equipo y transmiten a cada miembro de la organización cuáles son los valores y los propósitos de cada compañía y generando los espacios para que las “personas” compartan, relaten, construyan, sean líderes de proyectos pequeños con aspiraciones de grandeza.

Pero si hablamos de liderazgo y del VTEX Day de este año, no puedo dejar de mencionar a Sir Lewis Hamilton quien compartió valiosas lecciones sobre el éxito y el trabajo en equipo.

El siete veces campeón de la Fórmula 1 fue el invitado especial del VTEX Day 2022, uno de los eventos internacionales más importantes para el retail digital, en donde habló sobre liderazgo, éxito y resiliencia, y compartió las claves que lo ayudaron a lograr su consagración en medio de una carrera con tanto éxito como contrariedades.

Fue, sin lugar a duda, un gran discurso para escuchar y volver a escuchar, tomando apuntes de cada detalle con el cual Lewis Hamilton pasó al reconocimiento público en su sector, pero además trascendiendo con su método al punto de que estas claves son aplicables en cualquier industria.

Tomaré 5 de sus frases para declararlas como clave, sepan trasladarlas mentalmente a cómo lo aplicarían en sus casos:

Dijo haciendo referencia a que es necesario lograr un equilibrio entre el amor por lo que hacemos y las responsabilidades que representan. Esto, sin dudas, se transmite a los demás, sobre todo al equipo con el que trabajamos a quienes terminamos por contagiarle este binomio del éxito..

Entender que el camino tiene piedras, pozos y muchas caídas es parte de la lección de madurez que ayudará a que más de un retailer quite de su vocabulario esa frase “No puedo” o “No tengo los recursos”. La carrera de Lewis está plagada de sacrificios, sin embargo, su convicción lo mantuvo en el camino de su carrera. Sería ilógico decir que tales concesiones cesarán en algún momento puesto que seguir en carrera implica continuar con algunos sacrificios. Lo vale.

En este punto, de un lado están las personas testarudas y del otro las personas disruptivas. Innovar nunca es mantenerse ciego a la realidad, empero ser disruptivo es confiar y apostar por lo que uno es capaz de hacer. Claro está, no estamos solos en cada aventura por tanto y más que nunca, aquello que nos proponemos tiene que ser tan innovador como realizable. Lo demás, hay que saber soltarlo o dejarlo en espera. Lewis dice al respecto que es un esfuerzo continuo mantener la creencia en el potencial de uno, hay que decirlo: ¡Lo voy a lograr! O decírselo a nuestro equipo para fortalecer la autoestima que se necesita para ser disruptivo.

En relación al punto anterior, Lewis asegura que el camino exige sacrificios y riesgos. Es necesario aprender a atravesarlos y resolverlos para dar el siguiente paso. De esto se trata la disrupción, de hecho, porque aquí es donde se toman desafíos constantemente y permite que nuestros negocios se mantengan activos, atentos a crecer. Presten atención a sus equipos, ellos conocen el negocio por dentro y pueden aportar mucho más si los escuchan.

Los líderes son fuentes de inspiración para equipos sedientos de aprendizaje y ganas de empujar el carro hacia el mismo resultado, el éxito. Para ello, los errores son parte del desafío y no se pueden evitar cuando se busca que todos en un equipo quieran mantener la voluntad de ganar y darlo todo por este fin. Asegura que “No es fácil tratar con tanta gente y tantas expectativas, pero siempre pensamos en ganar juntos, en estrategias que vean el conjunto”.

Al respecto de esta última frase de Lewis, volví a la imagen de esa niña tan asustada porque su supervisor notara que no entendía el sistema y que por eso podía perder su trabajo.

Pienso en que si ella confiara en su supervisor para pedirle ayuda, no se hubiera puesto nerviosa, hubiera podido entregar el paquete a tiempo, hubiera notado que estaba en la caja incorrecta y el supervisor, una vez que me fui, podría tomar nota del fail del sistema de onboarding que es lo que falló, en realidad. Ella no estaba segura pero podía resolverlo.

En todos los casos, y aun cuando el digital commerce sigue desarrollándose a gran velocidad, somos personas creando mejores experiencias para otras personas. No hay más secreto que eso y es algo que las marcas y retailers modernos tienen que saber cómo convertirlo en un sistema realmente efectivo, por dentro y hacia afuera.