Mercado internacional

Desde el comienzo de esta semana caótica para Wall Street, la preocupación de los inversores se posó sobre el sector financiero, puntualmente en los bancos regionales ya que la rueda del lunes comenzó con la caída de Silvergate, Silicon Valley Bank y Signature Bank. El temor principal era que se extendiera dicho conflicto en todo el sector dañando también a los principales bancos de EE. UU.. A este conflicto durante la jornada del lunes se acopló First Republic Bank con una baja de 60% en su cotización bursátil.

Pero, ¿por qué sucedió? Según trascendió, el problema se originó porque los bancos necesitaban liquidez para sus clientes. En particular, el Silicon Bank disponía de su liquidez invertida en bonos del Tesoro americanos a largo plazo, pero se vio en la necesidad de vender para hacerse nuevamente de liquidez. Al encontrarse con la suba de tasa de interés más abrupta y veloz de los últimos años, el precio presente de los bonos del Tesoro ajustaron con fuertes bajas y se vieron obligados a vender a un menor valor al que los compraron y no fueron suficientes para solventar la liquidez que querían retirar sus clientes. El cierre de estos bancos causó gran preocupación en sus usuarios que no tardó en contagiar y castigar a todo el sector.

Sin embargo, para inyectar calma el presidente de Estados Unidos y Jerome Powell tuvieron una rápida intervención. Aunque el conflicto y la preocupación en el sistema financiero continúa, la Reserva Federal aclaró que le darán el capital que les corresponde a todos los clientes de los bancos involucrados hasta el momento.

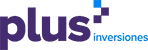

En línea con esto, a mitad de semana se conoció la inflación en Estados Unidos con relación al mes anterior y la misma fue en línea con lo esperado; dato que pasó desapercibido en medio de este conflicto. Tras este dato, y sumado al contexto actual, la semana que viene se confirmará el aumento o no de tasas por parte de la Reserva federal en donde se conocerá qué tuvo más peso en esta decisión: solucionar el conflicto financiero y pausar el aumento de la tasa de interés o continuar con dicho aumento tal como está pronosticado.

Para cerrar, no todo fue negativo. Las masivas ventas ocasionadas en el sector en conflicto migraron tanto al sector tecnológico como al de consumo masivo, y los inversores buscaron resguardo en empresas de valor. Con relación a las empresas tecnológicas, las acciones de MSFT, GOOG y AMD y lograron finalizar con aumentos semanales entre 11% y 20%. De esta manera, extendieron las ganancias en su índice de referencia QQQ con un aumento semanal superior a 5%.

Mercado local

Con relación al mercado local, tanto la renta fija como variable se vio afectada por el clima de Estados Unidos. La preocupación financiera en dicho país se expandió por el mundo y Argentina no fue la excepción.

De forma particular, los ADR finalizaron la semana con bajas contundentes protagonizadas por YPF (YPF), Banco Francés (BBAR) y Grupo Supervielle (SUPV) y finalizaron con una caída en torno al 14% y 16%. Sin embargo, cabe destacar que este desplome que sufrieron las acciones locales se debió sobre todo a factores externos.

De esta manera, muchos inversores dispuestos a correr el riesgo a que esto continúe a corto plazo aprovechan la baja que tuvieron acciones con balances extraordinarios, como es el caso de YPF o TXAR, y deciden comenzar a comprar.

Por otro lado, sobre mitad de semana se conoció el dato de inflación con relación al mes anterior y el mismo inyectó preocupación con el 6,6% mensual y 102,5% interanual. Cabe destacar que el control de la inflación también es uno de los puntos destacados del FMI y el acuerdo al que se llegó el año anterior; sin embargo, no aparenta estar controlada por el momento.

Tras la presentación de dicho dato, el ministro de Economía junto con su equipo y el Banco Central definieron un aumento de la tasa de interés de 300 puntos; el primer aumento realizado luego de seis meses. Si bien se esperaba que se tomaran cartas en el asunto, los especialistas estimaban un aumento superior al realizado.

Para finalizar, los bonos soberanos en dólares tampoco estuvieron exentos a lo sucedido en el mercado de Estados Unidos. Como se comentó con antelación, los aumentos de la tasa de interés por parte Powell más los conflictos y preocupaciones locales devinieron en caídas en toda la curva. Sin embargo, es posible considerar al bono con vencimiento en el 2030 con legislación local en su plaza en dólares muy cerca de un soporte en el que será clave su comportamiento. Las elecciones, las medidas de Massa y lo solicitado por el FMI esta semana se ubicaron en un segundo plano, pero cuando se restablezca la calma, de nuevo serán los protagonistas de la escena local.

Ayelen Romero

Ejecutiva de cuentas

RAVA