En la semana la Secretaría de Hacienda del Ministerio de Economía dio a conocer la información fiscal del mes de septiembre. El resultado de ingresos y gastos del sector público nacional arrojó un superávit primario (antes del pago de intereses) de $80.624 millones de pesos, equivalente al 0,1% del PBI del año. El resultado llama la atención dado que es el primer resultado mensual del año que no arroja un déficit y, a simple vista, podría parecer un gran logro en el ordenamiento de las cuentas públicas fuertemente deficitarias.

Sin embargo, cuando se comienza a profundizar el análisis la valoración es menos positiva. En primer lugar, dado el acuerdo con el FMI es preciso descontar de los ingresos las rentas de la propiedad vinculadas a las emisiones primarias de títulos públicos. Al hacer eso, vemos que el superávit aparente de $80.624 millones desciende a un superávit bastante más modesto: $5.284 millones de pesos.

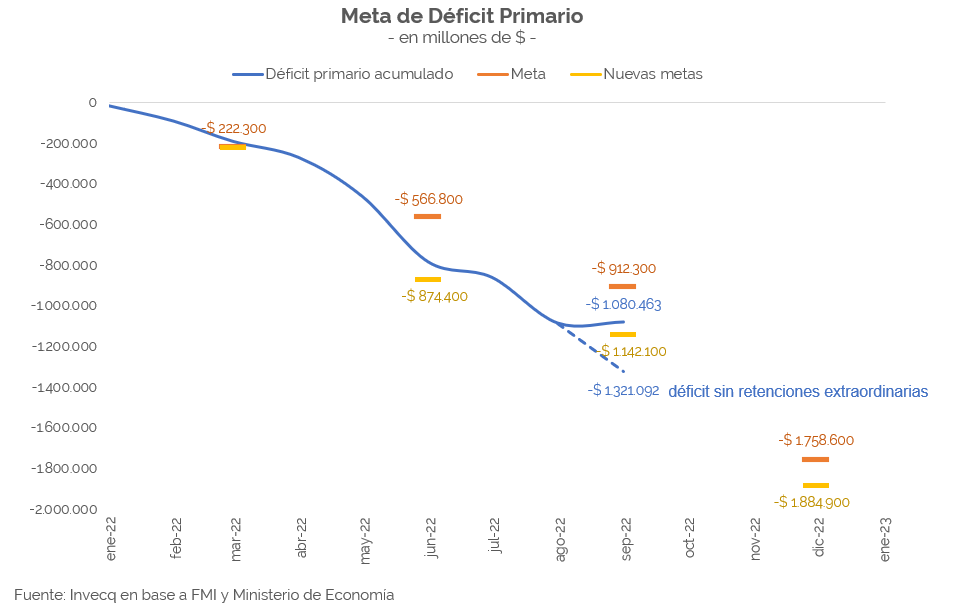

De todas maneras, este no es el factor extraordinario más relevante en cuanto a los ingresos públicos registrados en septiembre. El factor determinante para poder convertir un resultado deficitario en uno superavitario estuvo vinculado al dólar soja. Debido a la fuerte liquidación de divisas que se registró en septiembre por el esquema cambiario denominado “dólar soja”, las finanzas públicas registraron un extraordinario salto en los ingresos por derechos de exportación o retenciones. En un solo mes se recaudó por este tributo más que en los tres meses previos, alcanzando un ingreso de 322.330 millones de pesos en las arcas públicas. Si septiembre hubiera sido un mes normal en cuanto a recaudación en concepto de retenciones (similar al de agosto, por ejemplo), los ingresos totales hubieran sido menores y el superávit primario de $5.284 millones de pesos se hubiera convertido en un rojo primario de casi 220.000 millones de pesos. De ahí que, así como se denominó “dólar soja” al esquema que generó una gran liquidación de dólares en septiembre, podemos llamar “superávit soja” al efecto asociado de este esquema sobre el balance presupuestario.

De esta manera, el recurso cambiario implementado por el Ministerio de Economía y el BCRA le permitió al gobierno cumplir con la meta fiscal acordada en la última revisión del FMI. Como puede verse en el gráfico si no se hubiera contado con los ingresos extraordinarios por retenciones, el déficit primario acumulado a septiembre hubiera sido superior no solo a la meta original vigente en el acuerdo de marzo sino a la modificada a instancias de la primera revisión.

De todas maneras, más allá de este factor excepcional que modificó considerablemente los ingresos cabe la pena analizar la evolución del gasto público para entender si la moderación del desequilibrio fiscal de los últimos meses, inaugurada desde el comienzo de los cambios en el Ministerio de Economía con la salida de Guzmán, son resultado de cambios reales y permanentes en el manejo del gasto público o si, en su lugar responden a controles de cajas transitorios que no garantizan un ordenamiento fiscal de mediano plazo.

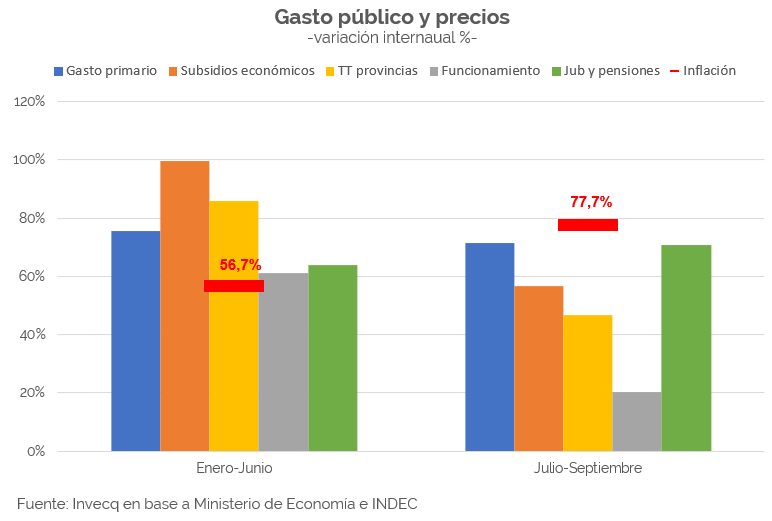

En este sentido, podemos dividir el año en dos períodos bien marcados: por un lado, el primer semestre del año que concluyó con la crisis de deuda de junio y, por el otro, los meses transcurridos desde julio a la fecha. Comparando ambos períodos es notable la moderación experimentada en la evolución del gasto público. Mientras que en la primera mitad del año el gasto primario creció 75,5% interanual con una tasa de inflación promedio del 56,7%, es decir que creció 12% interanual en términos reales; en el período julio-septiembre el gasto se expandió a una menor velocidad nominal (71,3% promedio) en un contexto de mayor inflación (77,7%), lo que implicó que el gasto real cayera en promedio 3,6% interanual.

¿Cómo se logró dar vuelta la dinámica del gasto? Hay dos factores actuando en simultáneo. El primero tiene que ver con la propia aceleración inflacionaria que al aumentar más de 20 puntos entre ambos períodos generó que una misma tasa de expansión del gasto implicara un cambio de signo en términos reales. Esto es lo que ocurrió con el gasto en jubilaciones y pensiones. Aún creciendo a una mayor tasa nominal que en la primera parte del año, en términos reales pasó de un +4,5% a un -4% desde julio. Es decir, no hubo ninguna modificación en el manejo de esta partida (no hubo una reforma del sistema y la dinámica está atada a una fórmula de movilidad que no se alteró) pero el aumento de la inflación hizo el trabajo corrector.

Por el otro lado, los subsidios económicos pasaron de crecer al 100% nominal (45 puntos por encima de la inflación) a crecer al 56% (20 puntos por debajo de la inflación) sin haber mediado tampoco ningún cambio en las tarifas e incluyendo meses de invierno e importación de energía. No hay nada consistente que pueda explicar esta reversión real de los subsidios por lo que seguramente responde a la suspensión de las transferencias a CAMMESA, lo que implica un menor déficit hoy pero un mayor déficit en el futuro cuando ese gasto que hoy no está siendo ni devengado ni pagado tenga que realizarse. Otro set de gastos, como las transferencias a las provincias y el gasto del funcionamiento del Estado sí posiblemente sean parte de un programa de ordenamiento del gasto ya que el manejo de estas partidas es típicamente más discrecional. De todas maneras, llama la atención la magnitud del ajuste en tan pocos meses: el gasto en funcionamiento pasó de crecer 60% (unos puntos arriba de la inflación) al 20% (50 puntos debajo de la tasa de inflación media del período); por lo que es difícil pensar que este control tan estricto pueda mantenerse en los próximos meses.

Así, se encuentran distintas situaciones en el manejo del gasto público: inacción en el caso de jubilaciones y pensiones que se ajustan solo por obra de una mayor inflación, reducción insostenible y dibujada de subsidios económicos en tanto y en cuanto no se implementen efectivamente nuevos cuadros tarifarios para que los usuarios paguen parte de lo que hoy pone el Estado como subsidios, y otro tipo de reducción que podría pensarse más genuina.

Con respecto a la dinámica de las jubilaciones y pensiones, hay que tener en cuenta que esta pasividad que muestran evolucionando por debajo de la tasa de inflación no será permanente. Dado el diseño de la formula de indexación, a partir de marzo del año que viene estarán evolucionando cerca del 80% y luego cerca del 100% cuando la movilidad empiece a replicar la dinámica nominal de la recaudación y de los salarios con seis meses de rezago.

Así, para contener en términos reales a las jubilaciones, el gobierno necesitaría que la tasa de inflación siga subiendo incluso por encima de la zona del 100% en que cerrará este año. De lo contrario, las finanzas públicas mostrarán un aparente ajuste en el primer semestre del 2023 y un nuevo desajuste en el segundo semestre, muy parecida a la situación del año 2021 cuando Martín Guzmán aparecía como un ministro ajustador en los primeros meses y luego, cuando la inflación se estabilizó en el 50% el gasto empezó a emular esta tasa e incluso a subir por encima.

Si este fuera el caso, luce casi imposible que el gobierno pueda cumplir la meta del 1,9% de déficit primario durante el 2023 (año electoral) y la inercia fiscal para el 2024 sería muy negativa: un déficit alto y creciente que deberá ser enfrentado y corregido con celeridad por la próxima administración.

invecq