En nuestro anterior newsletter comentamos los principales resultados del “dólar soja”. La implementación de dicha medida dejó en evidencia la urgencia de la situación cambiaria. Aunque la situación sigue siendo desafiante, es menos urgente que a fines de agosto. Sin embargo, los primeros resultados de la operatoria cambiaria del Banco Central a lo largo de esta semana, sin el dólar soja vigente, comienzan a encender algunas alarmas: el saldo comprador que mostraba la autoridad monetaria ya se revirtió, resultado casi exclusivo del corrimiento total de la oferta, y las reservas volvieron a mostrar caídas como era habitual en agosto.

Cabe destacar que era esperable que se revierta el saldo del BCRA en el MULC después de la ventana del dólar soja, siendo que el avance de la liquidación de la campaña sojera actual ya borró la brecha versus campañas anteriores y ya está en línea con el promedio de campañas anteriores. Efectivamente a lo largo de la semana las liquidaciones del agro se cayeron a pique: en las últimas dos jornadas el agro aportó menos de USD 100 M total, mientras que durante la ventana del dólar soja las liquidaciones diarias rondaban desde el triple a más del cuádruple por día. Probablemente se acentué esta dinámica vendedora del BCRA. Aunque el Banco Central atacó el frente más urgente para no incumplir la meta de reservas del tercer trimestre (todavía restan los desembolsos de organismos internacionales para ello), éste y otro frente aún no están resueltos.

Por un lado, emergen dudas respecto de la ventana de ingreso de divisas hasta principios de 2023. Históricamente la ventana de tiempo que se comprende entre agosto y diciembre es estacionalmente la de menor oferta de divisas del año. Aún asumiendo que la excepcional liquidación producto del dólar soja no respondiera a un adelanto de la campaña sino a un catch up de las liquidaciones (los embarques corrían aproximadamente un 10% por debajo del promedio de campañas anteriores previo al dólar soja), las perspectivas no son favorables: las proyecciones de ingreso de divisas de la campaña próxima continúan deteriorándose (particularmente continúan revisándose a la baja las proyecciones de la cosecha de trigo 22/23) en un contexto donde los precios de los principales productos de exportación presentan riesgos bajistas: de la mano de una Europa que está entrando en recesión y un mundo con un menor crecimiento acompañado de una agresiva política de suba de tasas de la Reserva Federal, los precios de los commodities acentuaron la dinámica bajista de las últimas semanas. Peores perspectivas de producción local combinadas con un panorama pesimista para los precios no son buenas noticias para el frente cambiario.

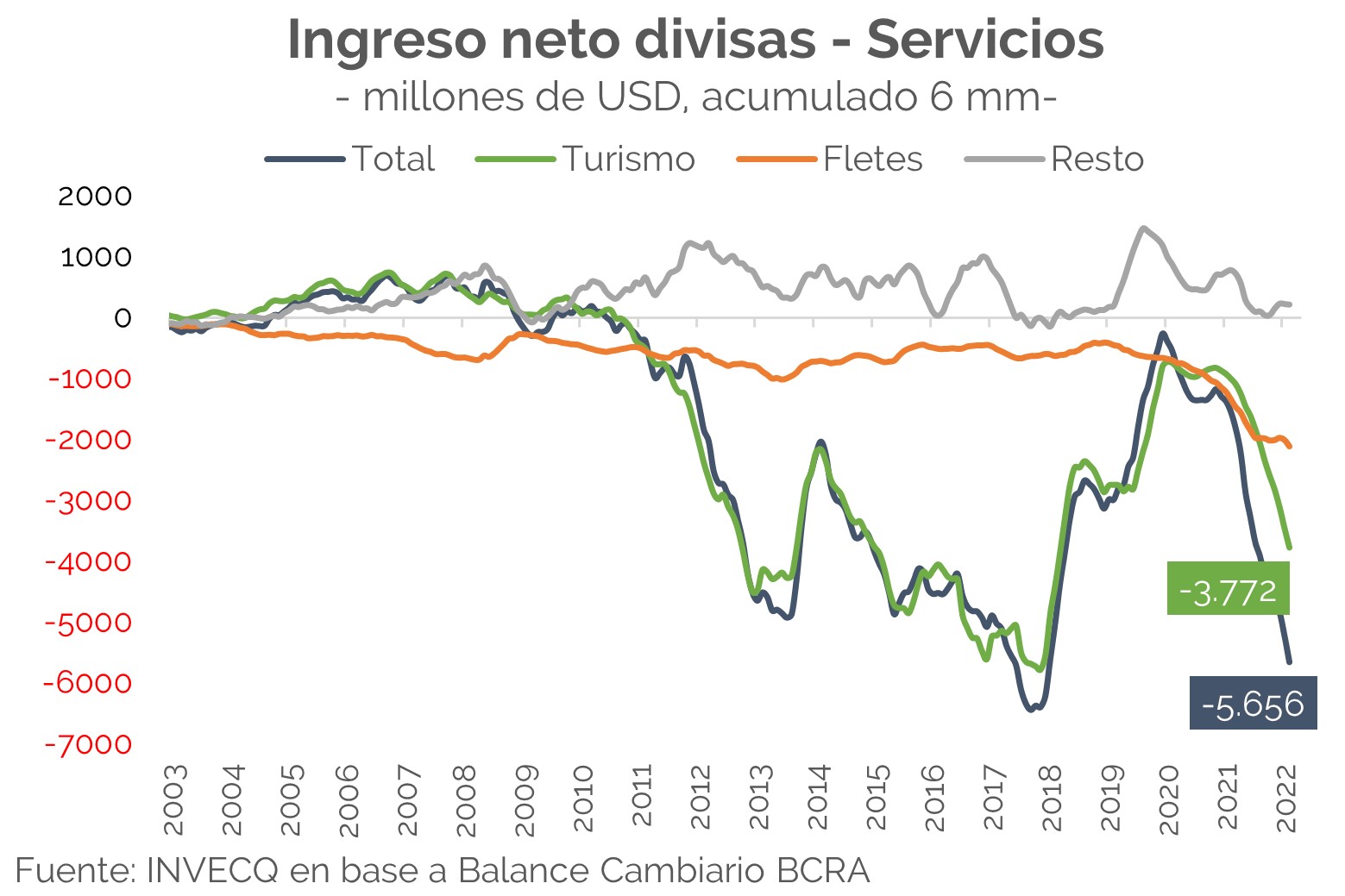

Por otro lado, otro frente también urgente (aunque en menor magnitud) todavía no ha sido resuelto: la salida de divisas por la cuenta de servicios, que en los últimos seis meses asciende a USD 5,6 MM. Este saldo acumulado semestral es el más alto desde junio 2018 y se ubica dentro del 10% de los peores registros para un semestre móvil desde la salida de la Convertibilidad. Dos tercios de dicho desbalance se explica exclusivamente por el turismo y los pagos con tarjetas al exterior. Este es el próximo frente sobre el cual seguramente ponga la lupa el Banco Central en el cortísimo plazo. Los rumores del “dólar Qatar” están en ascenso.

En definitiva, con el dólar soja el Banco Central dio otra señal más de que priorizará la utilización de cualquier alternativa previo a convalidar un salto discreto del dólar oficial. Esta medida trajo aire en el cortísimo plazo, pero emergen dudas respecto de los meses venideros. Mientras que con el dólar soja el BCRA actuó por incentivos, probablemente en el corto plazo emerjan los “castigos”: un desincentivo a la demanda de divisas que se canaliza por la cuenta de servicios, especialmente las asociadas al turismo y los pagos con tarjeta. ¿Rumbo a una profundización de la multiplicidad de tipos de cambio?

En esta línea de controlar la salida de dólares también se avanzó en esta semana con un endurecimiento del cepo importador. Más de 4.000 partidas arancelarias pasaron de estar bajo Licencias Automáticas a Licencias No Automáticas, lo que implica una complicación más para acceder a productos importados (además de la dificultad para que el BCRA entregue las divisas). De esta manera, el 30% del valor total importado anualmente se encuentra ahora bajo la supervisión y necesitan de un permiso por parte de la Secretaría de Comercio para poder ingresar al país.

Si bien tradicionalmente estas medidas proteccionistas son apoyadas e incluso solicitadas por el sector industrial argentino, ha sido tan abarcativa la medida que desde la propia UIA se ha solicitado una revisión debido a que no solo pasaron a LNA partidas arancelarias correspondientes a productos finales que compiten que los elaborados internamente sino también bienes de capital e insumos que la industria necesita para funcionar. El problema ocurre justamente cuando un producto que se intenta que no entre al país es bien final que compite para una rama industrial pero bien intermedio o insumo para otra rama… inconsistencias del modelo ultraproteccionsita.

Más allá de los reclamos sectoriales, un cepo importador tan fuerte podría lograr su objetivo de cuidar las reservas internacionales conseguidas y estirar al máximo posible un salto discreto del tipo de cambio oficial. Sin embargo, este efecto no estaría exento de efectos adicionales. Por un lado, un control tan férreo del mercado de cambios puede encender nuevamente la presión sobre los paralelos, hacer crecer la brecha y acelerar algo más una tasa de inflación mensual que ya parece no poder bajar del 7% mensual. Por el otro, la propia falta de insumos y bienes intermedios afectará el normal funcionamiento de muchos procesos productivos. Ambos efectos impactan negativamente en la actividad económica agregada, tanto por el lado de la demanda como por el lado de la oferta.

Los últimos datos de actividad sectorial muestran que, a pesar de la inestabilidad marcada de los meses de julio y agosto, la industria no ha registrado una recesión fuerte. Claramente ah detenido por completo su avance (entre agosto y diciembre pasado solo creció 2,4% y entre junio y agosto cayó 0,3%) pero la volatilidad cambiaria y la aceleración del ritmo de variación de los precios todavía no ha generado una contracción de gran magnitud. Los controles excesivos sobre las importaciones podrían cambiar este escenario. Por su parte, la construcción también muestra un escenario parecido al de la industria manufacturera. Entre diciembre pasado y agosto avanzó un 2,7% y desde junio se estancó (0,3%).

Por último, los datos de la recaudación tributaria de septiembre dan cuenta de un nivel de actividad que todavía se sostiene alto, que puede estar cayendo marginalmente pero que no configura un escenario catastróficamente recesivo a pesar de una inflación que en los últimos meses aumentó más de 30 puntos. Alta actividad con alta inflación, parece ser el estado de la economía por estos días. Y es quizás eso lo que justamente está haciendo ir tan lento al gobierno con las correcciones que Sergio Massa venía a implementar al Ministerio e Economía. Disipado el pánico cambiario y financiero de las últimas semanas de Guzmán y los días de Batakis, el gobierno prefiere quedarse con una situación de alta inflación y dólar momentáneamente controlado, sin estabilizar la economía, que avanzar en las correcciones fiscales, monetarias y cambiarias para intentar una estabilización duradera a expensas de llevar a la economía a una recesión. El problema sería que en algún momento se termine la aparente estabilidad en alta inflación y la recesión ocurra de todas maneras y más próximos a las elecciones 2023. Todo el accionar del equipo económico estará puesto en emparchar los frentes que sean necesarios para que la economía aguante.

invecq