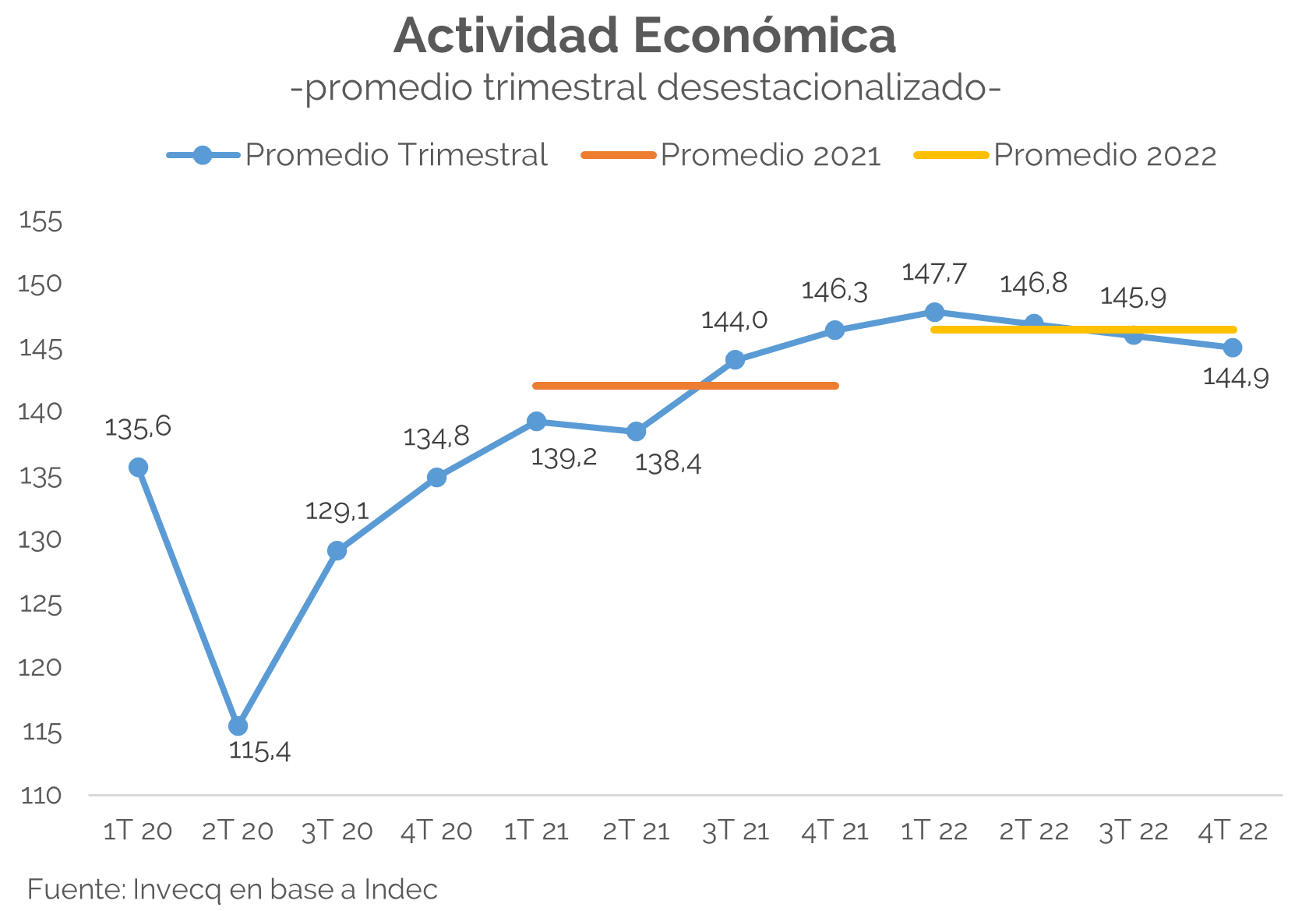

Promediando ya el quinto mes del año, el Indec dio a conocer que durante el primer trimestre la economía argentina se expandió un 1% respecto a los últimos tres meses del 2021, y quedó un 6,1% por encima del nivel del primer trimestre del año pasado. Pese al tibio arranque de enero, con una caída mensual del 0,73%, se descontaba que el primer trimestre sería de avance, iniciando un año 2022 que cerrará con una suba estimada de entre 2 y 3%. Pero ¿qué pasará en el medio? ¿Qué implica un crecimiento anual del 3% en relación al 2021?

Es probable que a partir de ahora el crecimiento comience a desacelerarse, e incluso no debe descartarse la posibilidad de registrar sucesivos meses con estancamiento o caída de la actividad económica. Se empezarán a evidenciar los desajustes de la economía real, entre los cuales se encuentran faltantes de insumos por trabas a las importaciones y posible escases de gas y combustibles (además de su encarecimiento) que complicarán el normal funcionamiento de la actividad industrial. A su vez, el contexto de alta inflación en el que se desempeña la economía argentina -con dos meses consecutivos sin shocks de precios e inflación núcleo superior al 6% – sumada a la constante incertidumbre, alteran la toma de decisiones de los agentes, mediante adelantamiento de gastos y dificultad para planificar a futuro.

La profundización de la brecha cambiaria también tendrá un impacto generalizado sobre el total de los sectores de la economía. Dada la poca acumulación de reservas del Banco Central (112 millones de dólares) en contraste con las exportaciones récord (27.861 millones de dólares) durante los primeros cuatro meses del año, en adelante el gap entre el tipo de cambio oficial y los paralelos se irá agrandando. Para la segunda mitad del año el grueso de la liquidación de dólares por parte del agro ya estará agotada, por lo que si el gobierno quisiera acumular divisas deberá frenar la demanda de dólares a través de mayor devaluación o restricciones a las importaciones. De ser así, ambas tendrán consecuencias directas sobre la economía, ya sea por mayor presión sobre precios, incentivo de mecanismos defensivos y de cobertura, y la ya mencionada falta de insumos.

Ante esto, una hipotética caída del 0,6% de manera sucesiva en cada uno de los próximos tres trimestres es totalmente compatible con un crecimiento proyecto del 3% para el promedio anual, el cual sería entonces consecuencia exclusiva del arrastre estadístico, sin mayores fundamentos sobre la economía real. Es decir, se trataría de una suba difícil de percibir, o directamente asintomática, ya que para fin de año se habrían acumulado tres trimestres consecutivos de caída, quedando lejanos los resultados de los primeros tres meses. En tal caso, si bien el promedio anual del 2022 sería algo superior al promedio anual del 2021, el último trimestre se ubicaría por debajo de los últimos tres meses del año anterior, ahogado a su vez por un contexto de alta nominalidad, con una inflación que muy probablemente rondará el 70% hacia fin de año.

Sin embargo, cabe destacar que estas proyecciones se dan en un escenario plagado de incertidumbres, tanto en el plano internacional como local. Por un lado, dependerán de cómo evolucione la situación económica e inflacionaria en los Estados Unidos y el resto del mundo desarrollado, y la consecuente forma que tome la respuesta de la FED. También estarán sujetas a la continuidad del conflicto bélico en Europa, y su incidencia directa sobre el precio de los commodities, tanto las exportadas como las importadas por Argentina. A nivel local, los factores determinantes pasan esencialmente por el escenario político y los sucesos disruptivos que puedan desencadenarse, con las turbulencias que eso pueda generar sobre la economía. Además, será de relevancia la nueva dinámica que adquiera el acuerdo con el FMI, de acuerdo a los posibles cambios en metas y objetivos que surjan a partir de la primera revisión trimestral.

Por lo visto hasta ahora, el ritmo de actividad se presenta de manera heterogénea en la economía. Por un lado, la industria cerró marzo con actividad creciendo 3,6% interanual, y abril operando con una utilización de la capacidad instalada del 67%, nivel cercano al pico de noviembre 2017. Por el otro lado, el agro anotó su segunda caída interanual en el nivel de actividad, con -1,1% y -5,5% en febrero y marzo respectivamente, aun con récord de liquidación de divisas (el efecto de los elevados precios internacionales compensa la merma en la producción). En el sector automotriz la disparidad se refleja en la diferencia entre el mercado interno y externo, con los patentamientos acumulando 8 meses de caída interanual consecutiva, mientras que las exportaciones crecen interanualmente desde hace un año, solo interrumpidas por una baja en el mes de enero. Paralelamente, el sector Construcción muestra un crecimiento acumulado del 1,3% en el año según su indicador de actividad, mientras que la cantidad de escrituras en Provincia de Buenos Aires y CABA cayeron un 8% y 5% interanual respectivamente en el primer trimestre. Adicionalmente, el crecimiento no ha sido extensivo hacia los salarios, los cuales perdieron 1,2 puntos porcentuales respecto a la inflación entre enero y marzo. Todos estos indicadores contradictorios dan cuenta del contexto frágil en el que se está desenvolviendo la economía y hacen dudar de la sostenibilidad del mismo.

En este contexto, el acuerdo con el FMI y sus metas tienen por objetivo una estabilización de la macro que traerá como efecto secundario una fuerte incidencia sobre la actividad económica. El apretón monetario, la acumulación de divisas para aumentar el stock de reservas, la devaluación para no atrasar el tipo de cambio, y la suba de tasas para obtener rendimientos reales (aunque no lo consiga), si bien necesarios para sanear la economía en el largo plazo, en el futuro cercano pondrán una pausa sobre el nivel de actividad. En consecuencia, harán que sea difícil una expansión en los próximos trimestres hasta fin de año, incluso haciendo probable un escenario de caída constante, para llegar a un 3% de crecimiento anual que no será palpable ni motivo de celebración. Por otro lado, si se decidiera no seguir las recetas del Fondo con la ilusión de evitar estos costos de corto plazo, las inconsistencias se acumularían más rápidamente y una crisis de mayor envergadura podría ocurrir.

invecq