Nuevo máximo de la inflación en la Eurozona

Tras las reducidas tasas de inflación predominantes en las economías avanzadas en la década previa a la pandemia, el entorno actual aumenta las perspectivas de que el crecimiento de los precios se mantenga en niveles elevados durante un mayor periodo de tiempo.

A medida que las economías se han reactivado progresivamente tras el impacto inicial de la crisis sanitaria, se han producido notables desajustes entre oferta y demanda, en especial en los mercados de energía, dando lugar a una recuperación asimétrica y a un significativo repunte de la inflación. Todo ello en un contexto marcado por la persistencia de los shocks de oferta generados a raíz del covid-19, a lo que se ha unido recientemente el impacto de la guerra en Ucrania tanto en las condiciones de oferta como de demanda. Una situación que aumenta la incertidumbre y los riesgos para las perspectivas de inflación a medio plazo.

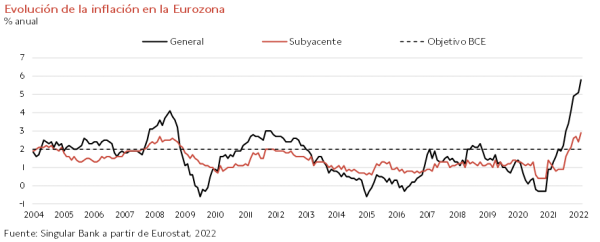

Según las cifras preliminares de la Eurozona, que aún no recogen el impacto de la guerra, en febrero el crecimiento del IPC se elevó a un 5,8% anual, superando en 0,7 pp su nivel del mes anterior y alcanzando un nuevo máximo de la actual histórica.

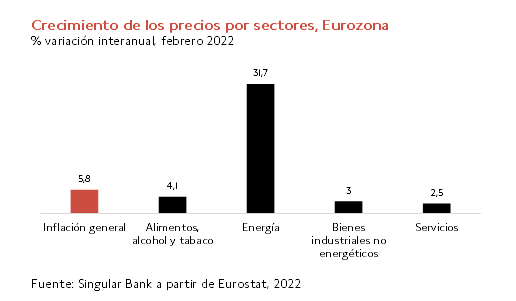

Por sectores, destacó el fuerte incremento de los precios de la energía de un 31,7% interanual. A su vez, el coste de alimentos, alcohol y tabaco aumentó un 4,1% y el de los bienes industriales no energéticos un 3,0%.

Así, la inflación subyacente (eliminando alimentos no elaborados y energía) repuntó 0,5 pp hasta un 2,9% anual. Una cifra que representa cinco meses consecutivos por encima de un 2% por primera vez desde 2008, un periodo marcado por la crisis financiera global.

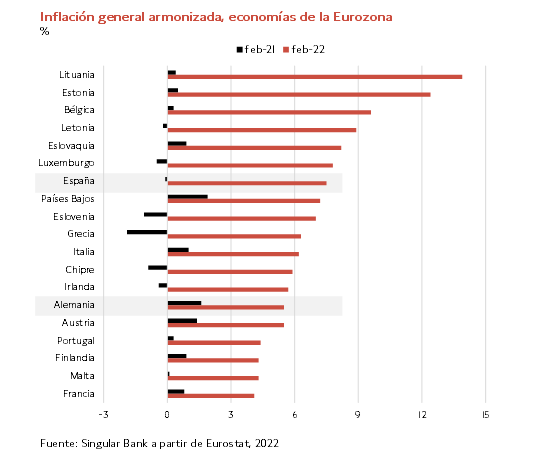

Entre los Estados miembros, las mayores tasas anuales de crecimiento de los precios se registraron en Lituania (+13,9%) y Estonia (+12,4%). A su vez, la inflación armonizada de España y Alemania también se situó por encima del promedio de la zona monetaria europea, en un 7,5% y un 5,5% anual, respectivamente. Por su parte, los niveles de precios mostraron un repunte más moderado en Francia de un 4,1% anual.

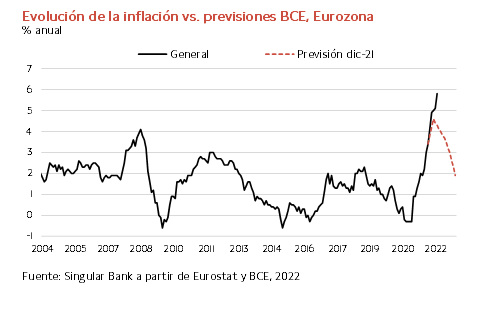

El actual máximo de inflación más elevado y persistente de lo previsto inicialmente por los organismos internacionales ha llevado a los bancos centrales a reevaluar los riesgos, acentuados por el estallido de la guerra en Ucrania.

Según las actas de la reunión del BCE celebrada el pasado 3 de febrero, antes del conflicto el Consejo de Gobierno estaba decidido a comunicar en marzo una nueva etapa del proceso de normalización monetaria. No obstante, el nuevo escenario podría retrasar la nueva guía hasta junio, a la espera de determinar el impacto de la situación en Ucrania y Rusia, en particular la escalada de los precios de la energía. En este entorno, la primera subida de los tipos de interés oficiales de la Eurozona podría posponerse a 2023.

Evolución de las bolsas en el mes de febrero

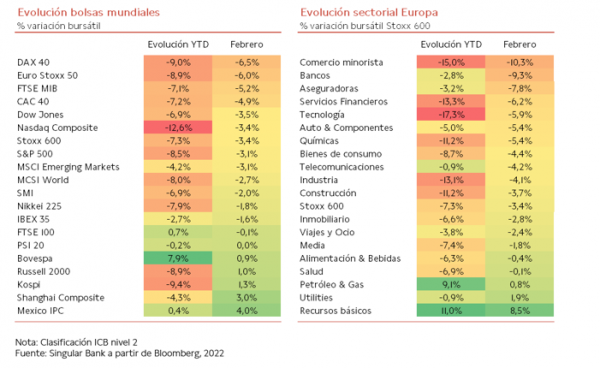

Los principales índices bursátiles mundiales han registrado pérdidas generalizadas en febrero, continuando así con el tono negativo del mes anterior. Tras un intento de recuperación inicial comenzó una nueva fase de caídas que se extendió a la mayoría de los índices mundiales y de los diferentes sectores ante la irrupción de la crisis de Ucrania.

Así como en enero el factor fundamental detrás de la corrección de las bolsas fue la confirmación de una normalización más acelerada de la política monetaria de la Reserva Federal y otros bancos centrales, en febrero el estallido de la guerra de Ucrania se ha convertido en el foco de las incertidumbres del mercado. La escalada de los precios del gas, el petróleo y otras materias primas podría acentuar y prolongar las presiones inflacionistas, deteriorando las expectativas de crecimiento de la economía.

De esta forma, los descensos más elevados se han registrado en la renta variable europea, en contraste con el mes anterior en que las caídas más importantes se observaron en Asia y EEUU. La mayor exposición de Europa a la guerra en Ucrania y a las consecuencias económicas de la misma explica el peor comportamiento relativo de sus bolsas. Entre los principales índices, el DAX 40 alemán ha liderado los descensos con un retroceso de un 6,5% mensual, mientras que el Euro Stoxx 50, el FTSE MIB 40 italiano y el CAC 40 francés han registrado caídas de entre un 5% y un 6%.

En EEUU, el Nasdaq Composite ha cedido un 3,4% y el S&P 500 un 3,1%, mostrando un tono algo más resiliente en los días de mayor volatilidad que siguieron a la invasión de Ucrania.

Por su parte, los índices bursátiles asiáticos y los emergentes en general se han visto menos afectados por la crisis de Ucrania y han logrado cerrar el mes con avances o ligeros retrocesos. Han destacado las ganancias del IPC mexicano y el Shanghai Composite chino de un 4,0% y un 3,0%, respectivamente.

En Europa, el comportamiento sectorial refleja un movimiento diferente al de enero, que había estado marcado por la rotación desde valores de crecimiento hacia sectores cíclicos liderados por bancos y energéticas. En el último mes el factor determinante ha sido el movimiento defensivo de los inversores antes los riesgos que plantea la guerra de Ucrania. Así, han liderado los avances sectores relacionados con energía y materias primas como recursos básicos (+8,5%), utilities (+1,9%) y petróleo y gas (+0,9%).

Por el contrario, los riesgos derivados de la crisis financiera de Rusia por las sanciones económicas han provocado el peor comportamiento del sector financiero, junto al de comercio minorista, anulando las ganancias registradas el mes anterior.

En general, los sectores defensivos (salud, consumo básico, inmobiliario) han tenido en febrero un mejor comportamiento relativo que los sectores cíclicos y de crecimiento, aunque dentro de un tono negativo general.

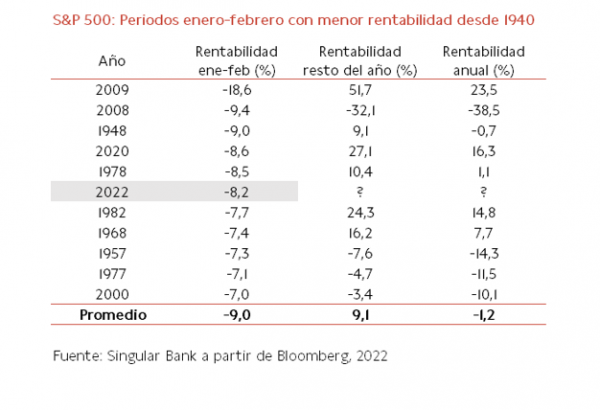

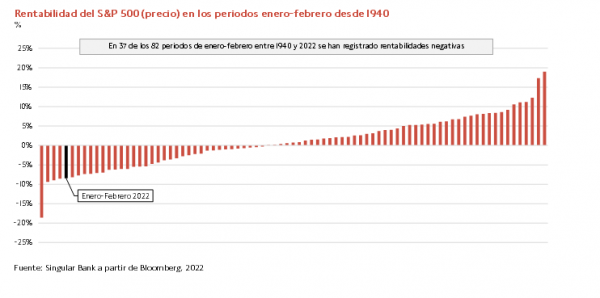

Rentabilidad del S&P 500 en los periodos de enero-febrero desde 1940

El S&P 500 ha acumulado un descenso de un 8,2% en los dos primeros meses de 2022, lo que representa su sexto peor inicio de año desde 1940 y el más negativo desde 2009.

Según los datos históricos, en los 10 años con mayores caídas en los meses de enero y febrero el comportamiento del mercado fue en promedio positivo el resto del año, con un avance medio de un 9,1% entre marzo y diciembre. Sin embargo, se observa una elevada dispersión de las rentabilidades del S&P 500 en el periodo analizado, con seis años que registraron recuperaciones muy importantes frente a cuatro con caídas adicionales el resto del año.

Estrategia en Singular

La invasión rusa de Ucrania abre un nuevo escenario global. Junto a la grave crisis social y humanitaria que está provocando, representa un nuevo elemento de mayores tensiones inflacionistas y aumenta la incertidumbre sobre la senda económica global. De esta forma, aumenta el riesgo de que los bancos centrales tengan que modular la normalización de su política monetaria a pesar de los elevados niveles de inflación para evitar un mayor impacto negativo en la senda de crecimiento económico y las expectativas.

Ante esta coyuntura, nuestra actual estrategia de inversión es la siguiente:

- Renta fija: observamos una estabilización en las expectativas de inflación de medio plazo, que podría estar indicando, junto con el aplanamiento de la curva estadounidense, un temor a una ralentización económica. Mantenemos una estrategia de cautela con una duración media de cartera de 1,90. Además, continuamos siendo selectivos en el crédito, posicionando la cartera en crédito de alto rendimiento referenciado a curva dólar de muy corta duración, crédito elevada calidad crediticia (mínimo rating A), referenciado a curva dólar, tramo corto, bonos ligados a inflación globales de corta duración y deuda emergente corporativa en divisa fuerte de corta duración. Consideramos que los movimientos que han experimentado las curvas han situado las rentabilidades de los bonos gobierno en niveles que descuentan un escenario lo suficientemente restrictivo para no tener demasiadas sorpresas en el corto plazo, por lo que los precios de la renta fija deberían estabilizarse. En este sentido, no descartamos en las próximas semanas aprovechar estos movimientos recientes, con cautela y sin prisa, para tomar alguna posición en aquellos tramos que nos ofrezcan un retorno real. No hay que olvidar que hemos iniciado un cambio de ciclo de subida de tipos, por lo que es necesario mantener una coherencia de cartera en renta fija acorde con una estrategia defensiva pero selectiva, y por tanto construyendo una composición agregada en su conjunto.

- Renta variable: a finales de enero, aprovechando las intensas caídas de mercado aumentamos la posición táctica en renta variable, si bien manteniendo una posición infraponderada, recomponiendo pesos sectoriales y reequilibrando en parte los sesgos de cartera. Actualmente, mantenemos una estrategia cauta, pero continuamos rotando peso de sectores de crecimiento hacia sectores menos sensibles a subidas de tipos, sin aumentar peso en bolsa. Consideramos que es momento para ver oportunidades en las caídas y aprovechar los movimientos del mercado para recomponer la cartera, y no perder la perspectiva del medio-largo plazo, donde una posición significativa en megatendencias sigue siendo apropiada, sin perder la perspectiva del largo plazo, en el que estas últimas serán las que consigan seguir creciendo y adaptándose a la reconfiguración económica. Estas megatendencias -cambio demográfico, geopolítica, nuevos patrones de consumo, disrupción tecnológica, cambio climático y responsabilidad y propósito- continúan vinculadas, pese a la volatilidad del mercado, al crecimiento secular a largo plazo y a una mayor resiliencia al ciclo económico.

- Inversiones alternativas: continuamos con una diversificación en distintas estrategias complementarias en esta clase de activo tales como index arbitrage, market neutral y event driven, que nos permiten añadir cierta descorrelación con los activos tradicionales y una ratio rentabilidad/riesgo más interesante en la actualidad que la de la renta fija.

- Divisa: consideramos que el dólar de EEUU ha alcanzado unos niveles más ajustados en valoración, que hemos aprovechado para reducir ligeramente el peso en cartera, en niveles de 1,12 frente al euro. Sin embargo, es recomendable mantener un peso aún significativo puesto que el diferencial de sus tipos de interés frente a los del euro le sigue favoreciendo y por tanto es esperable que se mantenga fuerte a corto plazo, sin descartar un movimiento lateral. Seguimos atentos al escenario de un posible mayor dinamismo de la economía europea a lo largo del año que se podría traducir en una mayor apreciación del euro.