¿Qué ofrece la industria de FCI para los pesos?. La industria de FCI sigue batiendo récords en activos bajo administración, a pesar de que se ha visto obligada a readaptarse.

La industria de Fondos Comunes de Inversión (FCI) sigue batiendo récords en activos bajo administración, a pesar de que se ha visto obligada a readaptarse de forma continua en el último año. Esto ocurre producto, básicamente, de la coyuntura macro y financiera local que derivó casi siempre en nuevas regulaciones a las que debieron ir acomodando sus estrategias. Entre las más recientes, la eliminación de la bimonetariedad de los fondos (llevando a desaparecer los LATAM en pesos) y las limitaciones sobre algunas de las posiciones en fondos en pesos. Medidas últimas que podemos decir apuntan al espíritu del Gobierno de profundizar el mercado de pesos local.

Pero, la pregunta quizás es por qué en esta coyuntura desafiante los FCI siguen sumando flujos a su favor. La respuesta entendemos que tiene, en principio, dos patas: una relacionada con la necesidad de los inversores de buscar opciones para hacer rendir sus ahorros, y otra claramente con el vehículo. Los FCIs –aún regulaciones por medio- siguen siendo una de las principales herramientas utilizadas, para pequeños y grandes inversores, a la hora de invertir. Su practicidad, su rápida liquidez y la diversificación que permiten, como la posibilidad de acceder a ellos con montos bajos, han sido las grandes cualidades de este instrumento.

En números duros, la industria hoy alcanza los $ 1.7 billones en activos bajo administración. En dólares, la historia es otra – unos USD 12/13 mil millones, menos de la mitad que llegó a sumar-, afectada claramente por la devaluación y el comportamiento de la coyuntura local.

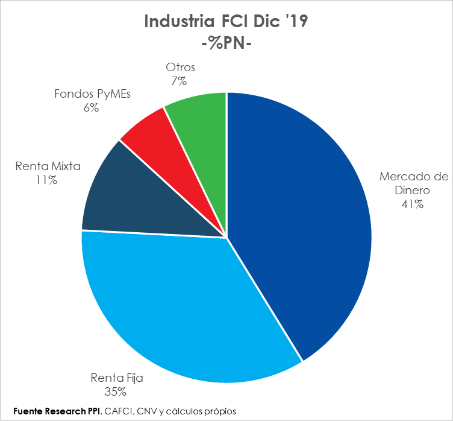

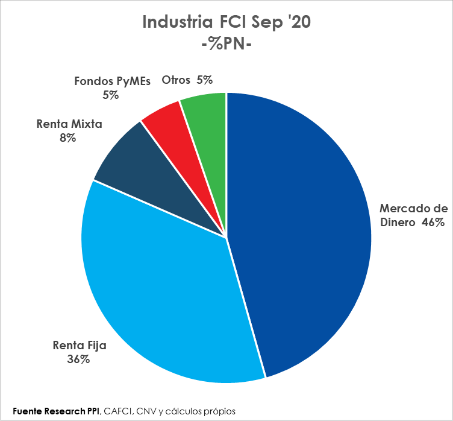

De hecho, dentro de esta misma mirada, es importante remarcar que la configuración de ofertas de esta industria fue rotando al ritmo del deterioro macro, el mercado financiero, las opciones y las regulaciones. Así en la actualidad la mayoría de los flujos son en pesos, dirigidos hacia los fondos de Money Market. Estos fondos concentraron los flujos de la mano de la liquidez inmediata que permiten y que en el escenario de volatilidad actual es un valor agregado.

Estos representan hoy el 46% de la industria (aunque llegó a superar hace pocos meses atrás el 50%), niveles muy por encima de la tendencia mundial, donde la estructura es muy diferente –y donde los fondos de renta variable son los que tienen mayor preponderancia-. Por ejemplo, en Estados Unidos, más del 50% del total de los activos bajo administración por los fondos mutuos está en este tipo de estrategia.

A estos le siguen los fondos de Renta Fija, que alcanzan el 36% del PN total, en los cuales las estrategias se focalizan principalmente en los T+1 (por su plazo de liquidez) y en los que son hoy posiciones vistas como de cobertura: CER y/o Dólar Link. El primero entendido como un refugio en un marco de inflación en alza –empujada por la política del BCRA- y tasas reales de interés negativas.

El segundo, los ya conocidos de otra época y hoy renovados Dólar Linked, que han concentrado la atención ante la cantidad cada vez mayor de controles cambiarios (de un cepo light a un cepo plus), el salto en la brecha –que llegó a niveles del 90%- y las expectativas de un salto en el tipo de cambio oficial (o al menos, una aceleración en la devaluación).

En cuanto a rendimientos, esta gama de fondos ofrece opciones para todos los perfiles, con diferentes retornos y volatilidad. Aquí, las carteras son la clave, aun cuando sean fondos quizás con el mismo objetivo final. De hecho, hagamos un pantallazo rápido…