Enviado por Michael Every de Rabobank

Resumen

- El coronavirus Covid-19 podría ser más perjudicial de lo que los mercados actualmente están fijando precios. No en lo más mínimo porque el número 'verdadero' de personas infectadas sigue siendo incierto, como lo demuestra el reciente aumento en los casos.

- Esbozamos cuatro escenarios en los que el virus se vuelve cada vez más severo: el malo; Lo peor; El feo; y lo impensable

- Proporcionamos estimaciones aproximadas de la trayectoria de crecimiento de China en estos escenarios, aunque destacamos que estos no son nuestros pronósticos oficiales, ya que todavía estamos trabajando en los detalles.

- Los tres canales principales a través de los cuales Covid-19 afectará la economía global son el turismo, las exportaciones netas y los bienes intermedios.

- En el escenario ' Malo ', el brote de virus no dura mucho más allá del primer trimestre. El crecimiento del PIB de China para 2020 podría caer por debajo del 5%, con la producción teniendo el mayor golpe y un aumento en el tercer y cuarto trimestre. Este es nuestro escenario base, aunque con el reciente aumento en mente, el segundo escenario es cada vez más probable

- En el escenario ' Peor ', el brote de virus dura más allá de Q1. En ese caso, el crecimiento del PIB de China podría terminar por debajo del 4% en 2020

- En este escenario, al lado de China, Asia será la peor parte del brote prolongado debido a su dependencia de China como mercado de exportación e importaciones intermedias, así como para el turismo.

- En la propia China, los impagos de las empresas no financieras en China podrían comenzar a aumentar rápidamente

- Esto conducirá a una disminución en el potencial de crecimiento a largo plazo de China, ya que las empresas privadas sufrirán más, mientras que las empresas públicas menos eficientes probablemente serán rescatadas. Como resultado, los niveles de deuda se dispararán aún más, dejando a China más vulnerable en el futuro

- También habrá una presión a la baja sobre la moneda china a medida que se ponga a disposición liquidez adicional del CNY

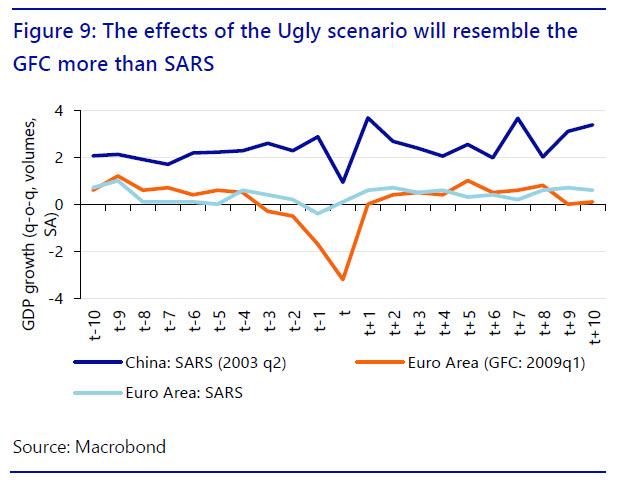

- En el escenario feo , el virus se propaga más allá de China y se propaga a Asia, así como a las economías desarrolladas. Sus efectos probablemente se parecerán más a la crisis financiera mundial de 2008/2009 que al brote de SRAS en 2003

- El escenario impensable es un escenario de la cola más a la izquierda, en el que el virus muta y se convierte en una pandemia verdaderamente global.

Riesgo en?

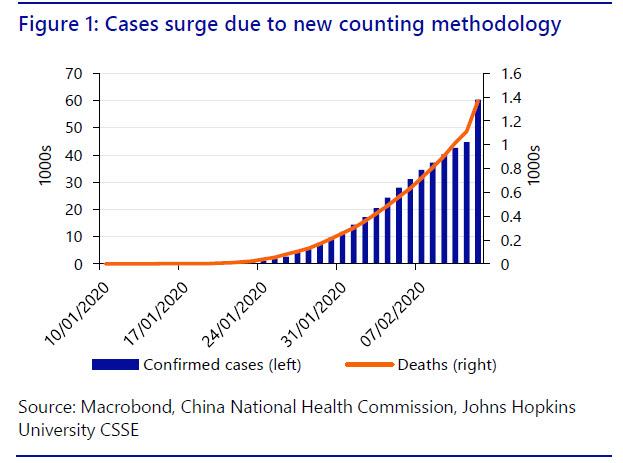

Los mercados financieros han estado en una montaña rusa desde que el nuevo coronavirus Covid-19 robó los titulares, aunque principalmente en la fase de ascenso (excluyendo la reacción de hoy) del viaje hasta ahora en términos de renta variable al menos. En esta etapa, todavía es demasiado pronto para saber si Covid-19 está 'bajo control' o no. Especialmente dado que la mayor cantidad de casos (debido a una nueva metodología de conteo) muestra que realmente no sabemos el número real de casos infectados (Figura 1).

En un informe de investigación publicado a fines de enero, discutimos el resultado "más probable" para la economía y los mercados mundiales en función de lo que sabíamos en ese momento. Pero la gran incertidumbre que rodea la propagación del virus, así como su impacto en el comportamiento económico, implica que todavía estamos lidiando con una amplia gama de posibilidades, desde una estabilización relativamente rápida de la situación hasta una pandemia en toda regla con consecuencias de largo alcance. .

Por lo tanto, este informe examinará cuál será el impacto potencial del virus en las economías china, asiática y global en cuatro escenarios diferentes. Como se verá, ninguno de estos es positivo, en contraste con el relativo optimismo mostrado por los mercados de renta variable en la actualidad. De hecho, todos ellos son negativos en diversos grados, de modo que los llamamos: The Bad; Lo peor; El feo; y lo impensable.

El malo

Este escenario es en realidad el "bueno" que los mercados aparentemente están valorando, lo que vería una rápida estabilización de la situación en China y supone que la propagación internacional del virus sigue siendo limitada a varios países, especialmente en la región asiática, pero sin repetir la rápida propagación que vimos inicialmente en China continental.

Este es un escenario relativamente benigno con los efectos económicos concentrados principalmente en el primer trimestre y parte del segundo trimestre de 2020. Sin embargo, todavía prevemos que la tasa de crecimiento del primer trimestre de China en este escenario podría caer a 2.9% interanual, que es 3% más bajo que nuestro pronóstico anterior de 5.9%. Suponiendo que las medidas de contención más draconianas se retiran gradualmente durante el segundo trimestre, es probable que el impacto en el crecimiento del segundo trimestre sea menor pero aún negativo. Solo en H2 esperaríamos un rebote parcial. Para 2020, nuestra cifra de crecimiento es 4.8% - 5.6% a / a de crecimiento del PIB, y luego y entre 5.5% - 6.3% para 2021. (Estas no son nuestras previsiones oficiales. Todavía estamos trabajando en los detalles y los presentaremos en nuestra próxima perspectiva trimestral).

Esperamos que la producción industrial china tenga el mayor impacto a corto plazo ya que las fábricas permanecen cerradas en su mayoría en el primer trimestre. El crecimiento de la producción en este escenario caerá a 2.2% interanual en el trimestre, que es 4% por debajo de su promedio de 3 años (6.1% a / a). Sin embargo, es probable que haya cierto crecimiento de la producción en el tercer y cuarto trimestre.

Los servicios recibirán el segundo mayor impacto, disminuyendo a 3.5% anual, que es 3 puntos porcentuales por debajo de su promedio de 3 años (7.5% a / a). Los servicios también se recuperarán en H2, aunque parcialmente. Decimos parcialmente porque si bien la producción industrial puede "ponerse al día", es menos probable que el gasto del consumidor lo haga. La gente no recibirá un corte de cabello adicional ni se irá de vacaciones dos veces para ponerse al día con los cortes de pelo y las vacaciones perdidos. De manera crucial, el sector de servicios ahora comprende más de la mitad de la economía de China (52%); en 2003 esto era solo el 42%.

En términos de estímulo, naturalmente podemos esperar que tanto la política fiscal como la monetaria jueguen un papel importante. El PBOC ya ha inyectado una cantidad significativa de liquidez a través de varios canales, incluido el repositorio inverso, por un total de CNY2.9 billones (USD 414 mil millones) en el momento de la escritura (aunque una gran parte de esta inyección es para refinanciar contratos que terminaron previamente). Habrá más, en sus propias palabras. Las tasas de interés, como dónde importan en una economía de crédito impulsada por la cantidad como China, también se reducirán.

Al mismo tiempo, los grifos fiscales deberán abrirse. Una vez más, ya estamos viendo una emisión acelerada de bonos especiales del gobierno local, y el déficit fiscal del gobierno central también se ampliará según sea necesario para garantizar que la economía vuelva a encaminarse lo antes posible.

Sin embargo, este no es un ejercicio gratuito. Las ya altas tasas de endeudamiento de las empresas y el estado en China aumentarán aún más. La narrativa del desapalancamiento, a la que no nos suscribimos, será completamente desmentida. China tendrá que cargar con esa deuda en el futuro.

Al mismo tiempo, este nuevo estímulo va en contra de la ambición de China de hacer que su sistema financiero sea más estable. Los bancos chinos ya enfrentan niveles crecientes de préstamos morosos (NPL). Por ejemplo, S&P estima que en una desaceleración del crecimiento, estos podrían multiplicarse por cinco o seis veces, hasta los cientos de miles de millones de dólares. Es probable que la cifra real, en lugar de realizada, sea mucho peor.

De manera crucial, los bancos de China también tienen restricciones de capital. Tener que intervenir y apoyar a gran parte de la economía seguramente los verá recaudar capital o confiar en el PBOC. De hecho, en casi todos los escenarios, el PBOC hará mucho más por delante.

De manera crucial, los bancos de China también tienen restricciones de capital. Tener que intervenir y apoyar a gran parte de la economía seguramente los verá recaudar capital o confiar en el PBOC. De hecho, en casi todos los escenarios, el PBOC hará mucho más por delante.

En ese caso, una combinación de aumento de la liquidez del CNY y tasas más bajas de China, por no mencionar una caída en las entradas de capital, es probable que ejerza una presión significativa a la baja sobre el CNY. ¿Podría esto incluso limitar el margen de acción del PBOC dado el compromiso de China con los EE. UU. En virtud del Acuerdo Comercial de la Fase Uno para no debilitar su moneda? En particular, Estados Unidos ya está reconociendo que habrá retrasos en que China cumpla con su otra promesa, de grandes compras de bienes estadounidenses.

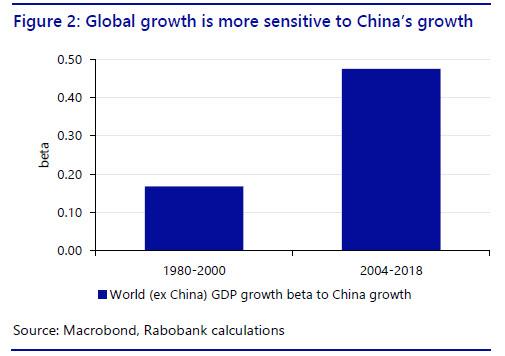

Para la economía global, este escenario también es doloroso, ya que China se ha convertido en un motor crítico del crecimiento económico mundial . La sensibilidad de la economía mundial a la tasa de crecimiento de China fue de 0,17 entre los años 80 y 2000, que casi se ha triplicado a 0,47 en los últimos 15 años. Por lo tanto, cada punto porcentual del crecimiento del PIB chino coincide (no decimos 'conduce a') con aproximadamente medio punto porcentual en el crecimiento del PIB mundial (Figura 2). Este escenario verá un crecimiento del PIB mundial en 2020 -0.2 puntos porcentuales más bajo que nuestra estimación actual de 2.9%.

Los mecanismos de transmisión económica son tan claros como los del virus.

Transmisión automática

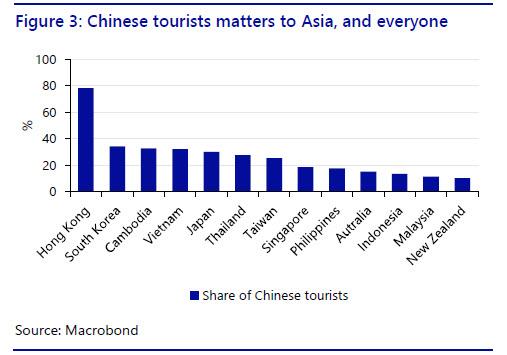

Por el lado de la demanda, China es responsable de más del 25% de los turistas en una serie de países como Corea del Sur, Vietnam y Tailandia, pero también de Australia, Nueva Zelanda y Hong Kong (Figura 3). También envía a millones de turistas más lejos, a Europa y los Estados Unidos, por ejemplo. Naturalmente, una disminución de los turistas chinos será la más dura para los países donde el turismo es mayor como parte del PIB.

El turismo tailandés, por ejemplo, constituye el 20% del PIB y emplea alrededor del 10% de la fuerza laboral. Solo los turistas chinos representan alrededor del 6% del PIB tailandés. De hecho, el virus ya está golpeando a Tailandia con fuerza como se ve en los informes anecdóticos de los centros turísticos tailandeses y Bangkok, que es un destino popular para los visitantes de Wuhan.

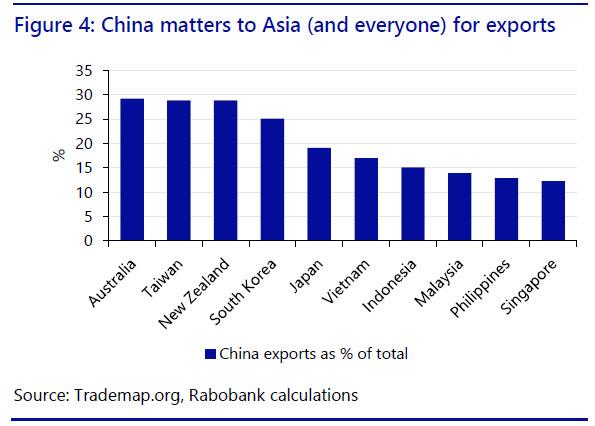

El segundo canal de transmisión basada en la demanda son las exportaciones. Para Australia, Nueva Zelanda, Taiwán y Corea del Sur, más del 25% de las exportaciones van a China; para Hong Kong, esta cifra es tan alta como 78 % (Figura 4).

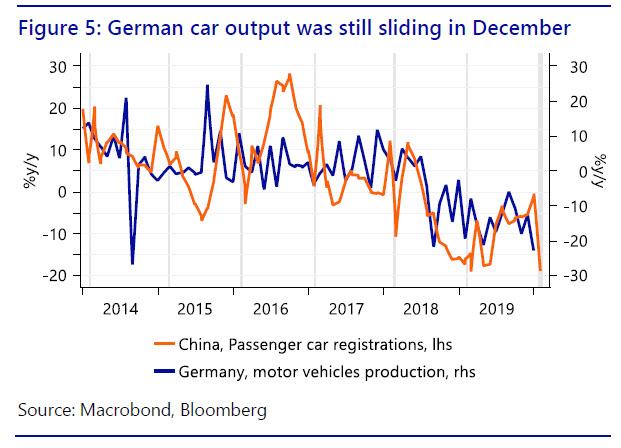

Incluso Europa no puede escapar: el 7% de las exportaciones de Alemania (96 mil millones de euros) van a China, una cuarta parte de las cuales son automóviles. El resto de Asia constituye el 11% de las exportaciones alemanas. Por lo tanto, un 18% de las exportaciones alemanas se verán afectadas directa o indirectamente por una menor demanda de China y por la interrupción de las rutas de transporte. Con la producción automotriz alemana en su nivel más bajo desde 2010 (Figura 5), una debilidad significativa en la demanda china podría ser un serio obstáculo para Alemania.

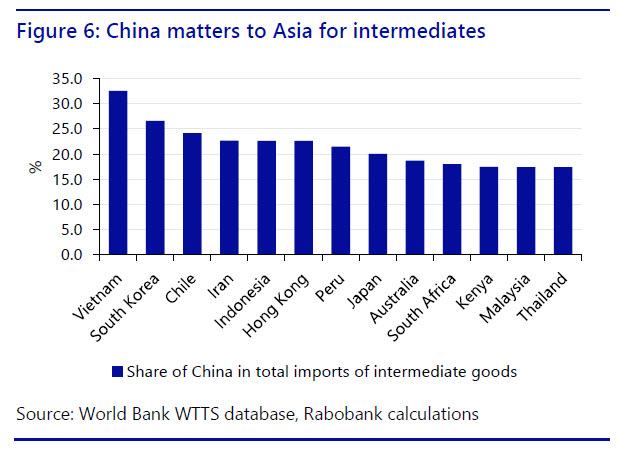

El tercer canal de transmisión es indirecto y potencialmente igual de disruptivo: un shock de suministro. China es una parte vital de las cadenas de valor internacionales y las empresas internacionales confían en los productos intermedios chinos para producir sus productos finales. Por lo tanto, una interrupción en la producción china significa que estas compañías no pueden producir sus productos finales, o al menos enfrentan retrasos en la producción, dependiendo de cuándo se puede reiniciar la producción en China.

En un nivel macro, países como Vietnam, Corea del Sur e Indonesia son especialmente propensos a esto (Figura 6), y en Europa también lo es Alemania: aproximadamente el 9% de la importación total de bienes intermedios de Alemania proviene de China. El sector automovilístico de Alemania podría sentir los efectos del coronavirus a través de sus exportaciones a China, que se verán afectadas, así como en la dificultad de obtener importaciones clave de China para producir los automóviles.

De hecho, ya hemos visto varias firmas coreanas importantes como Hyundai y Kia cerrar parte de la producción local debido a la falta de insumos de China, con los consiguientes efectos indirectos en sus propias cadenas de suministro nacionales.

También debería ser evidente que esta tendencia también se está desarrollando dentro de la propia China: ¡China está mucho más correlacionada con China que con el resto del mundo! De hecho, la crisis actual subraya los riesgos subestimados de las cadenas de suministro largas y centradas en China.

Impacto a largo plazo

También es necesario considerar el daño estructural a más largo plazo que se verá cuanto más tiempo esté presente el virus. El gobierno chino naturalmente intentará rescatar a sus grandes entidades estatales (SOE) si sufren; pero, ¿podría realmente hacer lo mismo para las empresas privadas, las pymes o los hogares endeudados? Eso parece mucho menos alcanzable. ¿Hasta qué punto puede el estado realmente apuntalar el efecto dominó de las fallas en pequeñas y medianas empresas en cascada? ¿Cómo puede hacer que los hogares no suspendan los pagos de la hipoteca, por ejemplo, o aumenten enormemente el gasto en asistencia social, para lo que China no cuenta actualmente con sistemas?

Como tal, el crecimiento del PIB chino solo puede ser sostenido por una profundización de la actividad estatal y el activismo PBOC. Los efectos a largo plazo de este tipo de rescate en un momento en que aparentemente se supone que China está reformando sería que la economía china en su conjunto se vuelve menos eficiente en términos de su inversión, que ya es un problema clave. Esto significaría un estímulo a corto plazo junto con una reducción del potencial de crecimiento a largo plazo de China.

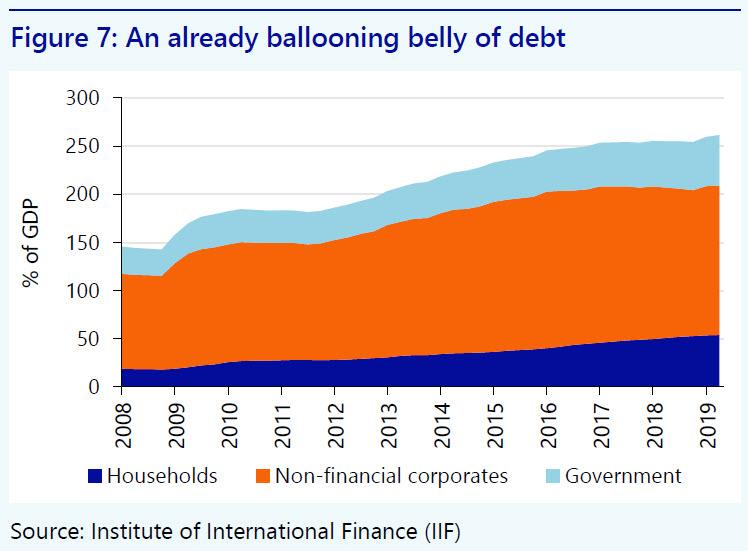

Además, y como ya señalamos, la deuda del gobierno de China se disparará debido a los grandes rescates de empresas y hogares aún más endeudados, en un momento en que esto ya se está convirtiendo en un tema de preocupación. Tenga en cuenta que la deuda combinada de las empresas no financieras, el gobierno y los hogares ya ha alcanzado el 260% del PIB (Figura 7).

La moneda china también podría verse sometida a una mayor presión a la baja en los mercados financieros, debido a la liquidez masiva adicional del CNY y a las tasas chinas más bajas.

Lo peor

En el escenario 'The Worse', el virus se propaga aún más dentro de China y dura más que en el escenario anterior (6-9 meses).

Dentro de China, el impacto económico se amplificará naturalmente, con un repunte parcial en el H2 2020. Las presiones sobre el gobierno, las empresas y los hogares chinos si nadie puede trabajar durante un período prolongado, y luego en sus bancos y hasta CNY, aumentaría en órdenes de magnitud.

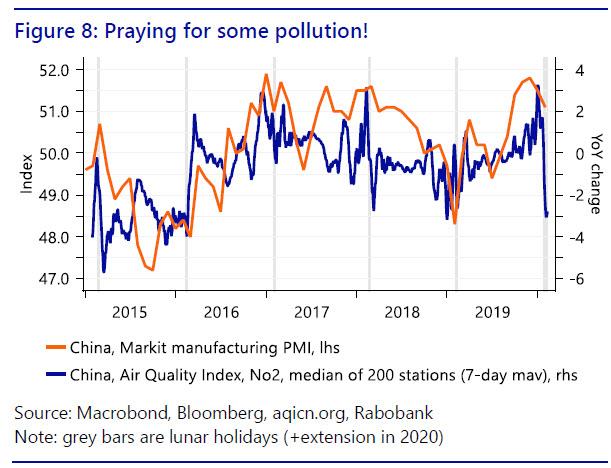

Para determinar qué tan probable es este resultado, se puede rastrear datos de la calidad del aire en el día a día en tiempo real observando los niveles de dióxido nitroso (NO2) en las principales ciudades chinas, como un proxy de los efectos contaminantes de la actividad económica. Lo que se puede ver al momento de escribir coincide con las descripciones anecdóticas de un mercado inmobiliario en congelados, ciudades fantasmas y fábricas cerradas.

Suponiendo un impacto de virus más largo y profundo, vemos el crecimiento del PIB de China para 2020 en un rango de 3.8% -4.6% a / a . Nuevamente, la producción tendrá el mayor impacto porque las fábricas permanecerán cerradas por más tiempo. Los servicios recibirán el golpe secundario. Además, el efecto global será mucho más fuerte: el crecimiento global podría disminuir un 1% en 2020. Sin embargo, esperamos un cierto repunte a fines del tercer trimestre y en el cuarto trimestre, aunque la recuperación de los servicios será relativamente menor debido a un período prolongado de sentimiento negativo.

El feo

Este escenario `` feo '' vería que el virus continúa enfureciéndose en China, se propagó a la ASEAN, Australia y Nueva Zelanda, y al grupo de casos en la bola de nieve de los EE. UU. En otras palabras, las economías desarrolladas también se verían afectadas.

Si el virus se propaga en Occidente, el pánico público sería naturalmente la respuesta inmediata. Tal como se ve hoy en China, la gente dejaría de salir y comprar para mantenerse a salvo en casa, o realizar compras de pánico por temor a la escasez de suministros y luego quedarse en casa. En resumen, la economía se detendría en gran medida.

Naturalmente, el sector de servicios en el que Occidente depende mucho más que China sería aplastado: restaurantes; pubs barras; cines conciertos todas las conferencias se detendrían. Se pondrían en práctica prohibiciones de viajes internacionales. Las cadenas de suministro se romperían. El comercio internacional colapsaría junto con la demanda interna.

El gobierno comenzaría inmediatamente a instituir medidas de cuarentena similares a las observadas en China. Independientemente de las diferencias en los sistemas políticos, la cuarentena es cuarentena (y la palabra se origina en Venecia, después de todo). Suponiendo que esto no fue efectivo debido a una transmisión libre de síntomas anterior, entonces la cuarentena tendría que expandirse. Podríamos esperar un espejo de las aldeas chinas construyendo barreras a su alrededor para mantener alejados a los extraños.

En este tipo de escenario, es imposible estimar el impacto preciso en la economía global, porque habría poca economía * global * para hablar. Baste decir que sería una verdadera depresión: una fuerte recesión como en 2008-09 que continúa y una recuperación basada en avances médicos en lugar de políticas monetarias.

No obstante, las tasas de interés obviamente se reducirían, donde sea posible, y el gasto gubernamental de emergencia en medidas antivirus se incrementaría independientemente del tamaño de los déficits fiscales. Al mismo tiempo, los bancos centrales les pedirían a los bancos que sigan apoyando a todas las empresas, especialmente a las pymes, que se enfrentan a la quiebra a medida que se evaporan sus ingresos.

Sin embargo, ¿escucharían los bancos sus nuevas órdenes de préstamo? ¿Qué personal estaría haciendo esto, si no hay nadie en la oficina? Los bancos no han hecho muchos préstamos de la economía real con liquidez QE y sin condiciones de virus, por ejemplo. Se les diría a las propias empresas que sigan pagando a sus trabajadores incluso si no pueden hacer ningún trabajo, pero, como en China, ¿podrían permitirse las PYME? ¿Y qué pasa con la economía de conciertos y la gran cantidad de trabajadores independientes?

Como tal, el estado se vería obligado a expandir notablemente su papel para detener un colapso económico total, una vez más, como en China. Esto sería similar a los argumentos populistas actuales para un 'New Deal' verde impulsado por la QE fiscal, pero en este caso envuelto en términos de bioseguridad. Sin embargo, nuestras fuerzas armadas y de salud (que serían necesarias para mantener el control) posiblemente estén sobreextendidas y con pocos recursos en muchos países, y no son algo que pueda activarse / desactivarse rápidamente como un interruptor.

Lo impensable

Este escenario es muy corto. El virus se propaga a nivel mundial y también muta, aumentando su transmisibilidad y aumentando también su letalidad. Los números infectados se dispararían, al igual que las bajas. Podríamos estar mirando una pandemia global y escenarios más parecidos a las películas distópicas de Hollywood que a los ámbitos del análisis económico. Oremos todos para que no suceda y simplemente siga siendo un riesgo de cola muy gordo.

Sin embargo, uno puede ver que en cada uno de estos cuatro escenarios las cosas son feas, incluso en los dos primeros. Como tal, el relativo optimismo del mercado financiero todavía parece estar basado en la creencia de que la liquidez del banco central reemplaza la transmisibilidad del virus . Eso sigue siendo bastante optimista dado el aumento de la incertidumbre sobre el coronavirus.

zerohedge