Resumen

- En este artículo, comienzo discutiendo las implicaciones de los recortes de producción de la OPEP recién anunciados.

- El caso alcista a largo plazo de Exxon Mobil acaba de fortalecerse. La oferta seguirá siendo moderada, pero su propia capacidad para aumentar la producción es fuerte, proporcionando un terreno fértil para mayores distribuciones de los accionistas.

- Tan optimista como soy, sugiero a los inversores que esperen la debilidad del precio de las acciones antes de comprar/agregar acciones de Exxon. Las implicaciones negativas a corto plazo del recorte no pueden subestimarse.

grynold/iStock vía Getty Images

Introducción

No estaba planeando escribir este artículo. Sin embargo, gracias al sorpresivo anuncio de recorte de producción de petróleo de la OPEP, es hora de actualizar mi caso alcista de Exxon Mobil (NYSE: XOM), mi mayor inversión petrolera, que compré muy barato en 2020.

La OPEP no solo está jugando juegos políticos, sino que también está reduciendo la producción con los precios del petróleo cotizando a niveles elevados. El cártel está allanando el camino para un repunte sostenible del precio del petróleo en territorio de precios de tres dígitos en el momento en que las expectativas de demanda global toquen fondo. Después de todo, todavía estamos en una recesión económica.

Por lo tanto, en este artículo, lo guiaré a través de esta decisión, explicaré por qué esto amplifica un shock de oferta ya grande y por qué es tan bueno para mis / nuestros dividendos y recompras de Exxon.

Entonces, ¡vamos a ello!

Lo hicieron. Redujeron la producción

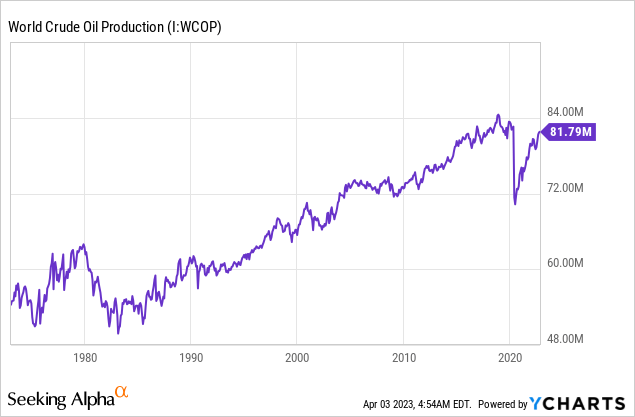

El domingo 3 de abril, la OPEP decidió reducir la producción. Si bien la agitación económica, en general, justifica una menor producción del precio del petróleo, ahora estamos en una situación diferente. Como escribí en un artículo recién publicado sobre el gigante petrolero Diamondback Energy (FANG), el crecimiento del suministro mundial de petróleo se ha estancado.

Si bien el mundo NO se está quedando sin petróleo, el crecimiento de la producción se ha debilitado. Especialmente en los Estados Unidos, las cuencas petroleras no convencionales se están quedando sin reservas de alta calidad, lo que hace que sea más costoso aumentar la producción.

Por ejemplo, los principales productores se están quedando sin buenos pozos para perforar.

La producción de petróleo del mejor 10% de los pozos perforados en la parte de Delaware del Pérmico fue un 15% más baja el año pasado, en promedio, que los principales pozos de 2017, según datos de la firma de análisis FLOW Partners LLC. Mientras tanto, el pozo promedio produjo un 6% menos de petróleo que el año anterior, según un análisis de datos de la firma de análisis Novi Labs.

Especialmente en un momento en que los gobiernos progresistas quieren presionar a las compañías de petróleo y gas, casi no hay ninguna razón por la cual las compañías petroleras quieran trabajar horas extras para aumentar la producción solo para que sea más probable que las disminuciones (temporales) en la demanda puedan hacer que los precios del petróleo implosionen como vimos en 2015 y 2020.

Ahora, la OPEP está haciendo esta situación aún más difícil. La OPEP + anunció un recorte de producción de más de un millón de barriles por día, abandonando las garantías anteriores de que mantendría el suministro estable.

Solo Arabia Saudita se comprometió a reducir la producción en 500 mil barriles por día, seguida de Kuwait, los Emiratos Árabes Unidos y Argelia.

Gary Ross, un ex consultor petrolero que ahora trabaja como administrador de fondos de cobertura en Black Gold Investors LLC, señaló que la OPEP + está tomando medidas proactivas para aumentar los precios y liberarlos del control del sentimiento macro.

A partir del próximo mes, los recortes realizados por la OPEP + resultarán en una reducción de aproximadamente 1.1 millones de barriles de petróleo crudo por día. Esta cifra aumentará a 1,6 millones de barriles por día a partir de julio debido a la extensión de la reducción de suministro existente de Rusia. Vale la pena señalar que Rusia originalmente decidió reducir la producción en marzo como respuesta a las sanciones occidentales resultantes de su invasión de Ucrania.

Si bien he sido un gran toro del petróleo desde 2020, no estoy alentando a que nada de esto suceda. La única razón por la que compro acciones petroleras es para protegerme. La alta inflación prolongada es tóxica para toda la economía (bueno, excepto para el petróleo).

En este momento, el WTI se cotiza a $ 80. Eso está por encima de su pico de 2018. En otras palabras, aunque los precios han bajado mucho desde la invasión de Ucrania, todavía estamos en niveles elevados.

TradingView (Petróleo crudo WTI)

Una vez más, si bien tiene sentido recortar la producción en un entorno de rápida desaceleración del crecimiento económico (y problemas bancarios), estamos presenciando un juego político.

La OPEP + sabe que Estados Unidos está perdiendo su poder para aumentar la producción. Los recortes de la OPEP tienen un gran impacto en los precios. Recortar el 1,1% del suministro mundial es un gran problema.

Como me llamó la atención Joseph Wang, Arabia Saudita parecía estar irritada porque la administración Biden descartó comprar petróleo crudo para reponer reservas estratégicas de petróleo. Tenga en cuenta que el gobierno de Biden drenó estas reservas para bajar los precios del petróleo antes de las elecciones de mitad de período del año pasado (eso también fue una jugada política).

Financial Times (via Joseph Wang)

These cuts are also a huge middle finger to the Federal Reserve, which is already in a tricky situation. The Fed needs to fight both inflation and slowing economic growth. By cutting oil production, it gets another structural headwind that it cannot combat by hiking rates - at least not without seriously hurting economic growth.

Here are some comments from major sell-side organizations (as reported by Bloomberg).

This, combined with the extension of the Russian production cuts, led the Wall Street giant to raise its Brent oil forecast to $95 a barrel for December this year from $90 earlier, and to $100 for December 2024 from $95.

Unlike during the previous OPEC+ cut in October, the momentum for global oil demand is positive amid a strong recovery in China and resilient refining margins, Goldman added. - Goldman Sachs

"Cualquier cambio inesperado de 1 millón de barriles por día en las condiciones de oferta o demanda en el transcurso de un año puede afectar los precios entre $ 20 y $ 25 por barril", dijo Francisco Blanch, jefe de investigación de materias primas y derivados de Bank of America.

"La OPEP ya no teme una importante respuesta de suministro de petróleo de esquisto de Estados Unidos si los precios del crudo Brent se negocian por encima de los 80 dólares por barril, por lo que reducir los volúmenes para impulsar los precios del petróleo al alza no conlleva los mismos riesgos que hace cinco años", dijo. - Banco de América

"La OPEP + reanudó su decisión recientemente abandonada de convertirse en los 'banqueros centrales' del petróleo", dijeron analistas de Citi, incluidos Ed Morse y Francesco Martoccia. - Citigroup

Por qué esto es importante

Ya discutimos lo obvio. Los recortes de producción en una situación de escasez de oferta son alcistas. Esta es una decisión política para perjudicar a los Estados Unidos. Si bien podemos debatir los motivos detrás de este movimiento, tiene más sentido tratar con lo que podemos influir, en lugar de especular sobre cosas que tal vez no descubramos de todos modos.

Si bien soy un toro a largo plazo, esto no es tan alcista como uno podría esperar. Al menos no a medio plazo. Como escribió el comerciante de materias primas de Goldman Sachs, Michael Kao:

La DEMANDA de petróleo es notoriamente INELÁSTICA a corto plazo, pero si los precios al contado se mantienen altos durante un período prolongado de tiempo, ESPECIALMENTE EN UN MOMENTO EN QUE EL ENDURECIMIENTO GLOBAL ESTÁ CAUSANDO LA DESTRUCCIÓN DE LA DEMANDA AGREGADA DE TODOS LOS BIENES Y SERVICIOS, los cambios de comportamiento y los efectos de sustitución pueden causar ELASTICIDAD DE LA DEMANDA a más largo plazo.

Es muy probable que estos desarrollos causen que los precios del petróleo caigan en algún lugar del camino. Lo siento si eso suena vago, así que permítanme explicar lo que quiero decir con eso.

Al asegurarse de que los precios del petróleo permanezcan elevados, la OPEP ejerce aún más presión sobre la demanda y la Fed. Es probable que la Fed siga siendo agresiva mientras los consumidores y las empresas reducen la demanda. Esto aumenta las probabilidades de que la Fed rompa algo.

Esto podría crear una situación en la que los precios del petróleo caigan en los próximos meses.

Sin embargo, la OPEP está en el campo más alto por más tiempo. El panorama general sigue siendo alcista, ya que no es probable que el crecimiento de la oferta mejore. Incluso si la demanda se debilita aún más, es más probable que la OPEP siga recortando. Una vez que la demanda se recupera, tenemos una situación de oferta moderada y demanda creciente.

Es por eso que creo en una tendencia alcista prolongada (aunque volátil) del petróleo con una alta probabilidad de un período prolongado de precios del petróleo de tres dígitos en los próximos años.

También es la razón por la que soy dueño de Exxon.

Comprar jugosos dividendos de Exxon (¡y recompras!)

Entre el crecimiento de mis dividendos y las carteras comerciales, tengo una exposición energética cercana al 20%, ¡lo cual es mucho!

Si bien ha hecho maravillas para mis ingresos y ganancias de capital tanto en 2021 como en 2022, ha agregado una volatilidad significativa a mi patrimonio neto. Por lo tanto, tenga esto en cuenta antes de invertir un solo dólar en acciones de petróleo.

Debes ser consciente de lo que estás comprando. Por ejemplo, aunque espero que la mayoría de las acciones petroleras se recuperen junto con el petróleo en los próximos años, sé que seguiré estando sujeto a caídas de precios volátiles (a corto plazo).

La única razón por la que decidí agregar volatilidad a mi cartera es que me gusta el riesgo / recompensa a largo plazo y porque mis acciones de energía vienen con buenos ingresos. Debido a razones fiscales, necesito mantener un cierto rendimiento de dividendos. Comprar energía me permitió aumentar mi rendimiento promedio.

No solo eso, sino que espero que mis ingresos energéticos se aceleren en los próximos años, impulsados por mi tesis del petróleo.

Es por eso que soy dueño de Exxon.

Con una capitalización de mercado de aproximadamente $ 450 mil millones, Exxon es el mayor productor de petróleo de América del Norte.

No solo eso, sino que Exxon se beneficia de una serie de factores.

- El desequilibrio a largo plazo entre la oferta y la demanda de petróleo. Esto acaba de ser amplificado por la OPEP +.

- Beneficios estructurales en su enorme negocio downstream.

El año pasado, la compañía logró la mayor ganancia en sus márgenes de refinación en su larga historia, respaldada por el aumento de la demanda y el débil crecimiento de la oferta.

Exxon Mobil

Hace dos semanas, Exxon encargó la expansión de la refinería de $ 2 mil millones en su refinería de Beaumont en Texas. Esta expansión impulsó efectivamente la producción potencial en 396K barriles por día en un momento en que el suministro mundial sigue siendo un problema.

Esto es lo que dijo el CEO de Exxon, Darren Woods, en enero:

Creo que lo más fundamental para refinar es la brevedad y con las economías recuperándose y con China saliendo de su bloqueo COVID y el crecimiento económico allí y luego la opinión que se adopta sobre los impactos económicos y cuán severas son las recesiones aquí este año, eso probablemente jugará un papel mucho más importante.

Si la demanda se recupera, las economías continúan creciendo, veremos que la rigidez se manifiesta y continúan los márgenes de refinación más altos, lo que creo que significará márgenes bastante altos este año y potencialmente también en 2024.

Además, la compañía, que logró un retorno del 25% sobre el capital empleado en 2022, apunta a impulsar la producción de petróleo crudo en los próximos años.

Para 2027, se espera que la supermajor aumente la producción en 2,2 millones de barriles por día, lo cual es un gran problema. Se espera que el crecimiento sea impulsado por sus activos de Guyana y la Cuenca Pérmica en los Estados Unidos, que es una de las pocas cuencas capaces de proporcionar un crecimiento con requisitos de CapEx algo moderados.

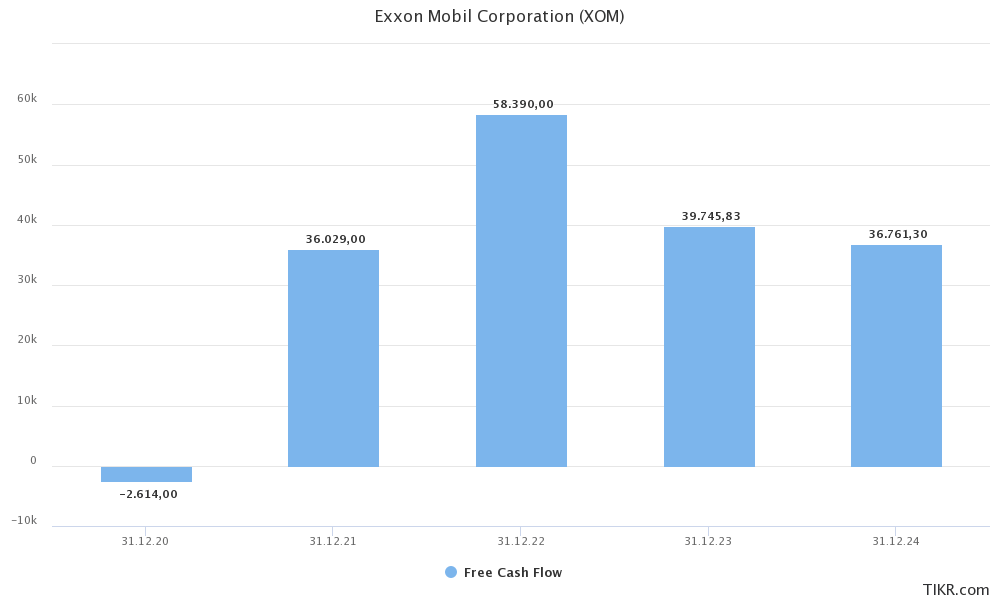

En otras palabras, gracias a una mayor producción y vientos de cola seculares tanto en las operaciones upstream como downstream, se espera que la compañía genere $ 40 mil millones en flujo de efectivo libre este año. En 2024 se espera que ese número se acerque a los $ 37 mil millones. Creo que la compañía superará estos dos números por un amplio margen. Gracias al bajo apalancamiento, se espera que la compañía distribuya la mayor parte a los accionistas.

TIKR.com

Entonces, ¿qué significan estos números? $ 40 mil millones en flujo de efectivo libre es aproximadamente el 9% de su capitalización de mercado. Esto significa que la compañía podría pagar un rendimiento de dividendos del 9% o recomprar el 9% de sus acciones este año (suponiendo que las estimaciones sean correctas) sin pedir prestado un solo centavo.

No hace falta decir que eso no sucederá. Sin embargo, pone las cosas en perspectiva.

Lo más importante es que Exxon no solo es capaz de distribuir efectivo, sino que realmente lo está haciendo. El año pasado, la compañía distribuyó $ 30 mil millones en efectivo. $ 15 mil millones a través de dividendos y $ 15 mil millones a través de recompras.

Además, la compañía tiene un programa de recompra de $ 35 mil millones para 2023 y 2024, que terminará recomprando cerca del 8% de las acciones en circulación (según los precios actuales).

Dicho esto, el dividendo actual es de $ 0.91 por acción por trimestre. Esto se traduce en $ 3.64 por año o 3.3% por acción.

El 28 de octubre, el dividendo se incrementó un 3%. La tasa media anual de crecimiento de dividendos a cinco años es del 3,1%, que es muy baja.

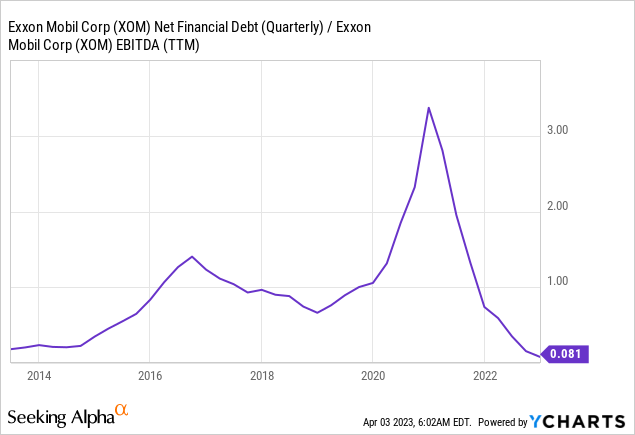

Sin embargo, debemos tener en cuenta que Exxon NO redujo su dividendo en 2020 cuando la pandemia provocó la implosión de los precios del petróleo y la demanda de refinación. Resultó en un fuerte aumento en el apalancamiento (como se visualiza a continuación). Desde entonces, la compañía ha reducido su deuda. La compañía ahora tiene un índice de apalancamiento neto de aproximadamente cero. Este año, la compañía está en camino de terminar con más efectivo que deuda bruta.

En otras palabras, la compañía está en una posición aún mejor para aumentar su dividendo en el futuro. No hace falta decir que también debemos ser conscientes de que este dividendo de Exxon no es un dividendo variable. Impulsarlo cada vez que los precios del petróleo suben significaría que la probabilidad de recortes de dividendos también aumenta. Por lo tanto, las caminatas graduales son un juego mucho más inteligente. Después de todo, los inversores de Exxon compran Exxon por su dividendo confiable. Hay muchas otras acciones donde los inversores pueden optar por dividendos altísimos que terminarán siendo recortados en el momento en que los precios del petróleo caigan.

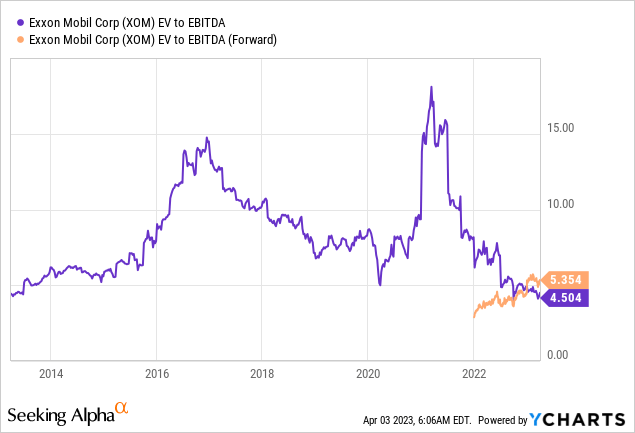

También ayuda que Exxon sea valorado de manera atractiva.

La compañía cotiza a 5.4x EBITDA NTM, que está por debajo de una valoración justa de 7x EBITDA (según mi evaluación).

Basado en este contexto, aquí está mi conclusión.

Llevar

La OPEP redujo la producción. Este recorte se produjo inesperadamente, ya que la mayoría de los participantes del mercado son conscientes de la situación de la escasez de suministro. Esto claramente es un juego político, ya que ejerce una tremenda presión sobre una economía global ya debilitada y sobre la Reserva Federal, que probablemente tendrá que ser más agresiva, a pesar de las crecientes probabilidades de que algo en la economía pueda romperse.

Por lo tanto, mi caso alcista del petróleo a largo plazo se fortalece. Creo que una vez que la demanda mejore, nos espera un fuerte aumento del precio del petróleo a tres dígitos, con una alta probabilidad de precios elevados a largo plazo.

Esta es una noticia fantástica para Exxon, ya que ha reparado completamente su balance, tiene operaciones eficientes y tiene la capacidad de aumentar la producción. Por lo tanto, espero que el crecimiento de los dividendos se acelere, impulsado por recompras aún mayores en los próximos años.

La acción sigue infravalorada y en camino de subir a $ 150- $ 170 en los próximos dos o tres años.

Sin embargo, no sugiero que los inversores intervengan directamente. La situación actual no es muy alcista en el CORTO PLAZO. Al presionar a la Fed y debilitar aún más la demanda, nos encontramos en una situación en la que podríamos encontrar una grave debilidad económica en los próximos meses. Eso probablemente evitará que el petróleo se rompa.

Entonces, a pesar de un repunte esperado en las acciones petroleras, mi sugerencia es comprar Exxon (y sus pares) solo por debilidad.

Este artículo fue escrito por