Frente a una suba de tasas que inicialmente se quedó corta, un dólar soja III que vino (y sigue) rengo y ruido político, el despertar del dólar de la semana anterior se transformó en corrida. Descartando mayo 2020, cuando terminó de engendrarse el cepo actual, identificamos tres grandes corridas previas. Al igual que en la última, una mega suba de tasas interrumpió una dinámica que empezaba a espiralizarse. A diferencia de la última, la respuesta provino del BCRA y no del Tesoro: se rompió el “corredor” de tasas. Después de que el blue arrimó a $500, se calmó: ¿overshoot o pausa? No lo sabemos, pero podemos plantear puntos de comparación con los picos de crisis anteriores. ¿La más preocupante? Absolutamente todos los fundamentals macro están mucho más deteriorados que en crisis cambiarias anteriores. Las compraventas del Central siguen encendiendo una luz roja (finaliza el mes prácticamente con un saldo neutro) y las reservas netas están completamente desviadas de las metas acordadas con el Fondo: esto tiene un correlato inmediato en la brecha y en los depósitos en dólares, que continúan goteando.

Crisis cambiarias

Después de una semana frenética donde el blue aumentó $42 (+11%) hasta los $442, entre el lunes y el miércoles de la semana actual continuó corriendo hasta los $500 intradiario al miércoles (+13% en tres días), para cerrar en $495 el miércoles. Al cierre de la semana se calmó y finaliza ofrecido para la venta a $470 en la City porteña.

La gran diferencia con las corridas anteriores fue la velocidad con la que subió el dólar paralelo: por caso, tomando la variación 10 días móvil, al miércoles cuando rozó los $500 subía más de un 27% real en solo dos semanas (ajustando por inflación y monedas de nuestros socios comerciales, el mayor salto desde mayo 2020). Esto explica por qué el Central dobló la apuesta luego de tan solo una semana de haber subido las tasas de interés.

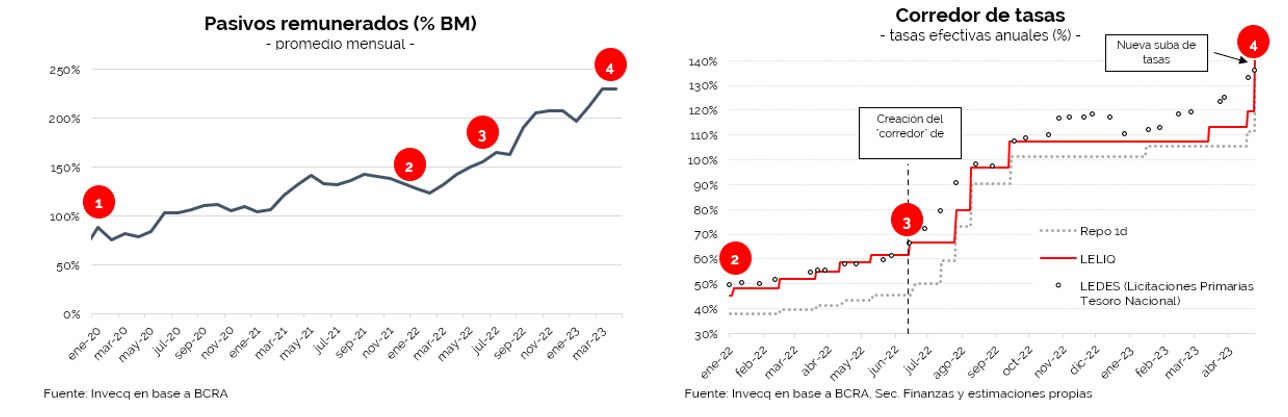

El Banco Central convalidó una nueva suba de tasas: +10 p.p. TNA para la Leliq y plazo fijos minoristas, llevando ambas al 91% TNA. Esto equivale a una tasa efectiva mensual del 7.50% para la Leliq y 7.48% para el plazo fijo minorista, donde además triplicó el monto máximo para colocaciones a plazo de personas físicas (de $10M a $30M). Para el resto de los depósitos de personas jurídicas, la autoridad monetaria elevó la tasa mínima garantizada que deben ofrecer los bancos a 85.5% TNA (128.5% TEA y 7.03% TEM). Además, trascendió que elevó en 10 puntos TNA la tasa de repos a 1 día, lo cual impactó inmediatamente en la caución bursátil (la única tasa en pesos que relativamente cumple el papel de risk-free que queda en el mercado, a pesar de que los bancos están habilitados a hacer caución tomadora) que subió a 74%/76% TNA dependiendo del plazo. Por último, cabe destacar que desde que se implementó el corredor de tasas, es la primera vez en que el Banco Central sube la tasa por encima de la última tasa pagada por el Tesoro en licitaciones primarias. En criollo, se rompió el corredor. ¿El riesgo de la suba de tasas? De no acelerarse la contracción fiscal, las necesidades endógenas de emisión para cubrir los intereses de la deuda remunerada del Central aumentan su riesgo sistémico: de mantenerse inalterado del stock de pasivos remunerados, el pago de intereses por deuda las Leliqs y Pases Pasivos ya representa más de medio punto del PIB mensual.

Otra clave para frenar la corrida: el Central y mesas “amigas” intrasector público modificaron la forma de intervenir en el MEP y dólar cable. Puntualmente, el volumen nominal promedio operado en AL30C (el bono de mayor tenencia intrasector público y que tiene el aval de la UBA para intervenir) en las últimas tres ruedas de la semana creció un 220% respecto del de las 7 ruedas previas. Es decir, la intervención dejó de hacerse solo vía instrumentos en pesos (lo cual solo hundió paridades) y se complementó con demanda de los mismos bonos en dólares (efecto pinza). Si bien esto implica un desconocimiento inmediato de las restricciones que impone el programa con el Fondo, Massa tuvo el visto bueno del FMI lo cual le permitió al central, FGS y otras manos amigas a salir con una batería de nominales para calmar a los tipos de cambio financieros. La operatoria de las últimas dos semanas tuvo su correlato en el riesgo país, que en diez ruedas saltó 250 bps hasta los 2657 puntos, mientras que el Merval (medido en USD CCL) mostró ser una mejor cobertura lateralizando en estas ruedas de elevadas volatilidad.

Un incremento frenético, pero que no supera picos anteriores. A pesar de lo pronunciada que fue la suba del billete hasta el miércoles, éste no alcanzó los máximos de crisis anteriores. Por caso, en la corrida de junio/julio del 2022 el dólar a valores de hoy superaría los $570, el pico de enero 2022 sería $520 actuales y los $195 de octubre 2020 representarían $680 hoy en día. Similarmente, la brecha que registró el blue contra el oficial (126% el miércoles) tampoco superó picos anteriores (161%, 133% y 150% en el orden mencionado respectivamente). En lo que respecta a la brecha, el Central la atacó desde abajo: aceleró fuertemente la velocidad de crawling peg (el ritmo al cual deprecia diariamente el tipo de cambio oficial). Mientras que a principios de mes el dólar oficial corría a una tasa mensual de alrededor de 6%, finaliza la semana corriendo a una TEM del 8.2%.

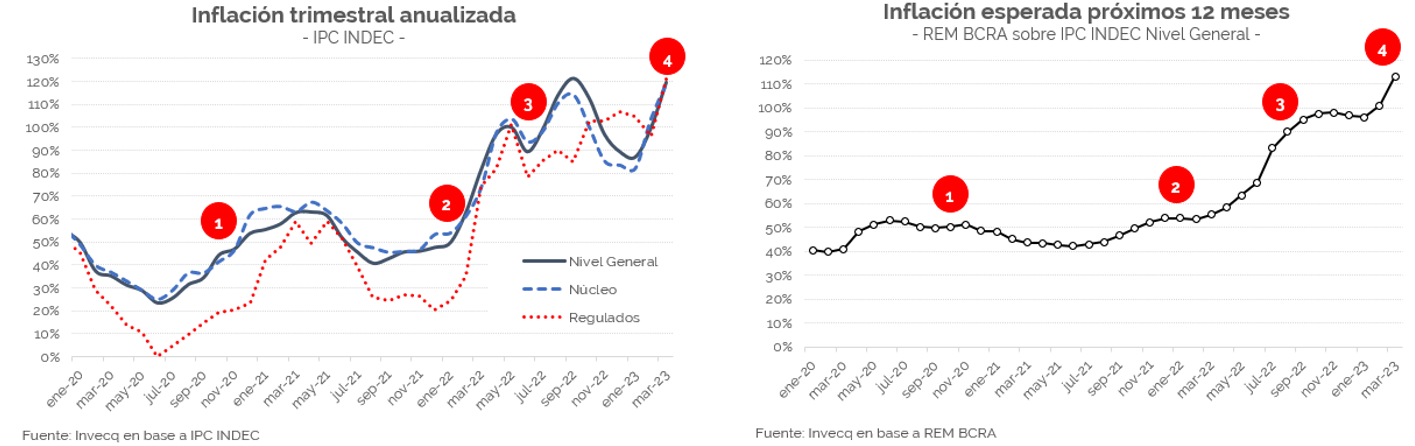

La macro está al límite en esta corrida. Si bien la comparación de precio y brecha es útil como referencia, la clave está en unos fundamentals macro más deteriorados. Por caso, tras el último dato de inflación los precios en el primer trimestre corren a un ritmo anualizado del 120%, mientras que en octubre 2020, enero 2022 y julio 2022 lo hacían a menos del 50%, 60% y 100% respectivamente. Similarmente, las expectativas de inflación están más desancladas: mientras que las dos primeras corridas cambiarias prácticamente no modificaron la expectativa de inflación para los próximos 12 meses, en la tercera corrida el mercado (REM) pasó de esperar una inflación de 80% a una de 100%. El promedio del último relevamiento (marzo 2023) esperó una inflación de más de 110% para los próximos doce meses. ¿Qué nos dice esto? Que posiblemente la nominalidad salte un escalón tras esta nueva corrida cambiaria.

Comentarios finales

El dólar, la caja de resonancia de la economía argentina, se escapó en la semana. A costa de más tasas y una fuerte intervención en los dólares financieros, la brecha cedió finalmente. Sin embargo, la fragilidad de la nominalidad de la economía en un contexto de desaceleración de la actividad económica combinada con incertidumbre electoral presenta un claro riesgo de que la inflación salte un escalón. No queda claro aún cómo se mejorará el panorama de reservas, en un mes donde el Central terminó prácticamente neutro. Mientras tanto, los depósitos privados en dólares toman nota de la fragilidad cambiaria y al 24/4 caen USD 418 M en el acumulado mensual, el mayor retiro de depósitos acumulado en 14 ruedas desde la anterior corrida cambiaria. Por más de que algunos indicadores señalan que el dólar podría haber tenido un overshoot, preferimos ser cautelosos en dicha interpretación dada la fragilidad de la nominalidad de la economía. Por ahora, cautela.

invecq