En la introducción del informe anterior comentamos que “la macroeconomía argentina enfrenta dos grandes desafíos en este año electoral: (i) transitar el plano cambiario en un contexto de sequía histórica y con una Cuenta Financiera más ajustada que en el 2022 y (ii) sortear la pared preelectoral de vencimientos de deuda del Tesoro”. Al respecto, finaliza una semana cargada de novedades en ambos planos.

Como destacamos anteriormente, los canjes de deuda fueron una de las principales “vías de salida” para que la Secretaría de Finanzas logre sortear los vencimientos de deuda soberana en pesos. El canje de esta semana, por más magro que fue el resultado en general, no fue la excepción.

Esta semana el Ministerio de Economía ofreció a los tenedores de distintos papeles de deuda soberana (a vencer entre marzo y junio) dos canastas de bonos completamente indexados (en su mayoría CER y un DUAL), pero con vencimientos que iban desde febrero 2024 a febrero 2025. Puntualmente, el Tesoro buscó convertir ARS 7.4 MM[1], de los cuales un 42% correspondía a títulos no indexados (tasa fija, puntualmente LEDES) y el resto indexados (37% CER, 8% DLK y 12% DUAL respectivamente[2]).

Dos cuestiones iniciales para destacar al respecto:

- Si bien en el canje de enero el Tesoro ya había logrado rescatar deuda de muy corto plazo y colocar un bono DUAL con vencimiento en 2024 (además de bonos con vencimiento en 2023), el canje de esta semana fue el primer intento por convertir deuda de muy corto plazo exclusivamente en deuda con vencimiento más allá del 2023. En otras palabras, el Tesoro trató de traspasar esa “pared” de vencimientos que se acumulaba fuertemente en la previa electoral ofreciendo únicamente bonos que repagan el capital a partir del año que viene. Este es el único aspecto “positivo” del canje: ir más allá del 2023.

- El Tesoro ni siquiera intentó colocar deuda no indexada. Estuvo dispuesto a transformar los 4 de cada 10 pesos de los vencimientos no indexados por deuda indexada con tal de ir más allá del 2023. Esto es un fiel reflejo de la absoluta incertidumbre de cara al post-2023. Finalmente, los títulos no indexados tuvieron una aceptación del 53% según nuestras estimaciones. Esto implicaría que, de los aproximadamente 4 de cada 10 pesos que no estaban indexados, el Tesoro terminó indexando poco más de 2 (22% de los vencimientos totales, ARS 1.65 MM).

Ahora bien, previo al canje tuvieron lugar una serie de acontecimientos no menores. Por un lado, el Tesoro adaptó la normativa de integración de encajes bancarios para que las entidades financieras puedan utilizar los bonos ofrecidos en el canje como integración de encajes bancarios. Por otro lado, el Banco Central nuevamente relanzó los “puts”[3] que tanta polémica generaron. Estas medidas fueron “edulcorantes” para las entidades financieras, especialmente las bancarias.

Más allá de que dichas medidas acentúan la (muy elevada) exposición del sistema financiero al riesgo soberano y aumentan la probabilidad de un evento del riesgo sistémico, hay un aspecto negativo adicional (y muy importante). El Tesoro cosió un traje a medida para las entidades financieras con tal de que el canje no falle. Y aquí el dato más relevante: diversos entes públicos (BCRA, FGS, bancos públicos, entre otros) tenían aproximadamente la mitad de los títulos elegibles para el canje. Sumando bancos privados, 6 a 7 de cada 10 pesos que vencían estaban en estas manos. Cualquier nivel de adhesión por debajo del rango 65%-70% implica que prácticamente no hubo demanda genuina. A pesar de las “zanahorias”, la adhesión fue del 57%. El canje (muy) lejos estuvo de ser un éxito.

Incluso, el Ministerio de Economía no informó las tasas a las cual se otorgaron los nuevos instrumentos y, para peor, no destacó precisamente el % de adhesión de este canje (sí del acumulado anual, el 64% que trascendió). La interpretación es directa: no informar las tasas y, más aún, el nivel de aceptación es una clara evidencia del fracaso del canje.

¿Cómo queda el perfil de vencimientos? Según nuestras estimaciones, a pesar de la reducción de los vencimientos de corto plazo, el Tesoro todavía enfrenta vencimientos por dos terceras partes de la base monetaria entre marzo y junio (los meses correspondientes a los títulos elegibles para el canje). Dicha cifra asciende a 1.24x bases monetarias al contemplar el dual pagadero en julio.

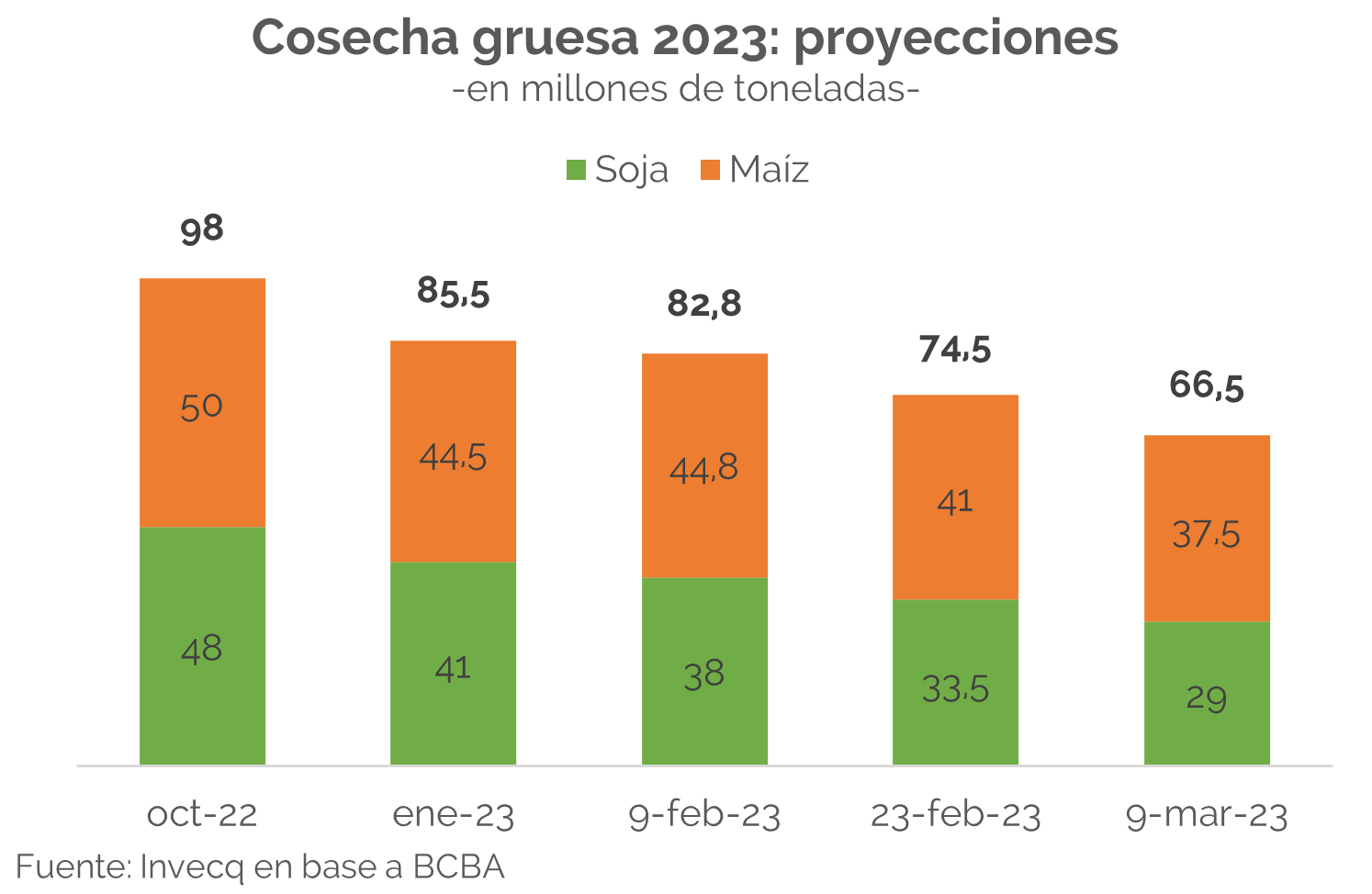

La atención también está puesta en el frente cambiario. En la semana la Bolsa de Cereales de Buenos Aires y la Bolsa de Comercio de Rosario recortaron fuertemente sus proyecciones de cosecha para los principales cultivos, en un contexto de sustancial agudización de la sequía. Estimamos que el impacto directo en materia de exportaciones por productos primarios y manufacturas de origen agropecuario vinculadas a estos cultivos (especialmente soja y maíz) rondaría los USD 2.500 – 2.700 M de dólares anuales.

¿Cómo se traslada esto al balance cambiario del 2023? La meta de acumulación de reservas netas del 2023 bajo las condiciones actuales luce prácticamente imposible de cumplir. Con los targets actuales y en ausencia de un sustancial ingreso de divisas vía canal financiero (que no prevemos en nuestro escenario base), es altamente probable que el Gobierno incumpla estas metas.

Ahora bien, ¿cómo podría seguir la película? En primer lugar, nuevamente revisamos a la baja al rango de USD 76 – 78 MM anual (vs USD 88.5 MM en 2022) las exportaciones del año. En segundo lugar, debemos recordar que el FMI en el 2023 juega en contra: dejó de implicar un financiamiento neto positivo como en 2022 (+5.0 MM) y será negativo por aproximadamente – USD 3.5 MM. Aún asumiendo que el Gobierno consigue el financiamiento de OOII que proyecta el propio FMI y que la Formación de Activos Externos se mantiene en niveles despreciables (supuesto optimista), necesariamente debe ajustarse la demanda de divisas. ¿Cuáles son las vías de ajuste?

La primera de ellas es el nivel y la financiación de importaciones. Según nuestros cálculos, el roleo forzado de deuda comercial por importaciones devengadas (pero no pagadas) rondó los USD 10 MM en 2022. De no existir otro ajuste a la demanda (servicios por ejemplo) ni oferta adicional (repo, que luce impracticable con las paridades actuales de los bonos, o algún financiamiento “extra” imprevisto), estimamos que sería necesario que los importadores no solo roleen la deuda comercial acumulada del 2022, sino que consigan financiamiento adicional por USD 7 a 8 MM. Incluso en este escenario, para que cuadre el balance cambiario, la caída de las cantidades importadas devengadas debería rondar el 9% a 11% respecto de los niveles del 2022. Esto podría materializarse por dos vías simultáneas:

- Aún más restricciones y controles a las importaciones

- Recesión económica

Estimamos que tendrá lugar una combinación de ambas y prevemos una caída del PIB en el 2023 base del 3%, lo que significaría la mayor recesión anual desde 2009 si excluimos el 2020 de pandemia y cuarentena.

Para finalizar, una posible alternativa de restricción a la demanda de importaciones podría no provenir del canal de bienes. Si bien restaría evaluar la posibilidad de implementación, no descartamos la posibilidad de un desdoblamiento formal de la cuenta de servicios (para todo tipo de exportación e importación). ¿Por qué? Una de las principales fuentes de oferta de divisas ya se corrió del mercado de cambios oficial (el turismo receptivo, donde los consumos con tarjeta se liquidan en SENEBI al MEP). No nos sorprendería que el Gobierno, en la urgencia en materia de divisas y frente a una sequía de magnitudes históricas, busque alguna salida por esta vía, especialmente respecto del turismo emisivo que fue deficitario por USD 6.8 MM en 2022. La balanza de servicios en su totalidad (turismo y los fletes las principales partidas, con los fletes enfrentando un altísimo encarecimiento en el último tiempo, especialmente los provenientes de China) fue deficitaria por USD 9.9MM en 2022.

[1] MM: millones de millones.

[2] CER: ajustable por el Coeficiente de Estabilización de Referencia que, con rezago, sigue la inflación (IPC INDEC). DLK: dólar-linked (vinculado a la evolución del dólar oficial mayorista – A3500 -). DUAL: indexa por lo que más suba entre CER y DLK.

[3] A contramano de lo comentado en la semana, los puts no son un seguro. Le otorgan al tenedor de la opción (put) el derecho (pero no la obligación) de ejercer la opción (vender el subyacente, es decir, el bono al precio de ejercicio de la opción) en un evento posiblemente de fuerte baja de los precios de los bonos (a costa de haber pagado una prima inicialmente para adquirir el put).

invecq