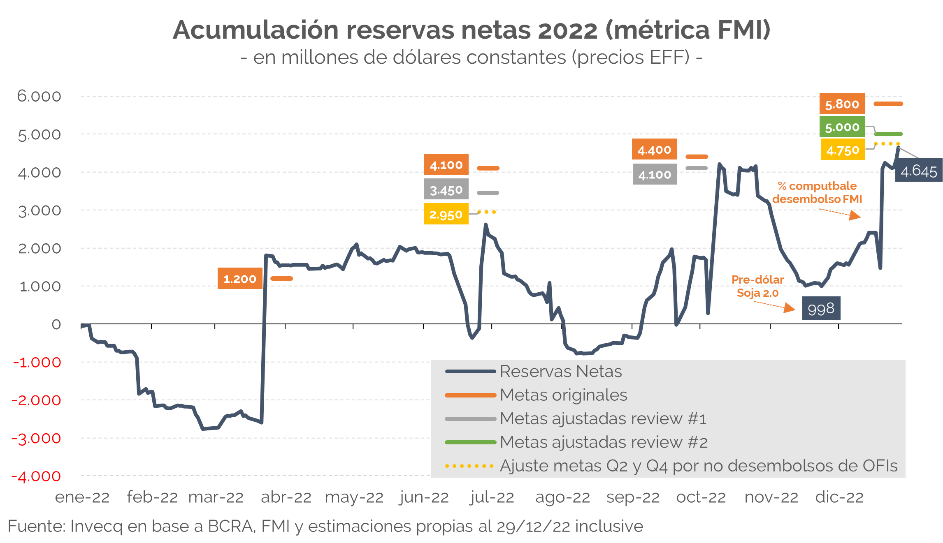

El Gobierno habría cumplido con lo justo la meta de reservas netas del último trimestre del año gracias a que el sector sojero liquidó USD 3.154 M a lo largo del “Dólar Soja 2.0” o, formalmente, Segundo Programa de Incremento Exportador (PIE). Como destacamos en un análisis de sensibilidad semanas atrás, si las cerealeras liquidaban los USD 3.000 M que se habían acordado y si el Gobierno vendía no más de USD 1.000 M al resto de los sectores en el MULC a lo largo del Dólar Soja 2.0 (vendió USD 833 M), se cumpliría la meta de reservas netas.

Efectivamente, estimamos que al 29/12/22 el Central llevaba acumulados USD 4.645 M de reservas netas (métrica FMI). Si bien esta cifra es menor a los USD 5.000 M (objetivo de acumulación anual), el Central podrá hacer uso del ajustador a la baja por desembolsos de organismos internacionales (no FMI) menores a los proyectados en el acuerdo por hasta USD 250 M. Considerando que en el último día del PIE II el BCRA acumuló alrededor de USD 133 M en el mercado de cambios, es casi certero que bastarán para cumplir la última meta de reservas del año.

¿Qué lecturas nos deja el 2022 en materia de reservas? Excluyendo septiembre y diciembre, el Banco Central perdió USD 1.130 M en el mercado de cambios. Si, además, obviamos la compra extraordinaria de divisas de la última semana de junio (cuando se impuso la refinanciación de deuda comercial y financiera, entre otras medidas), el Banco Central habría perdido más de USD 2.600 M en dichos diez meses. En otras palabras, en 2022 el Banco Central solo logró acumular divisas con severas restricciones a la demanda (feriado importador de junio) y/o convalidando tipos de cambio diferenciales.

Esto es consecuencia del régimen cambiario vigente (cepo) y de la abrupta apreciación del tipo de cambio real: el tipo de cambio oficial cierra el 2022 con una variación nominal de 72,4% (vs una inflación que superaría cómodamente el 95%). El nivel de competitividad real multilateral actual es un 10% menor al de fines de 2021 (25% inferior al de diciembre 2019). En perspectiva, desde la salida de la Convertibilidad a la fecha en un 90% del tiempo el dólar oficial se ubicó en niveles más competitivos que en la actualidad.

Este claro incumplimiento de una de las metas indicativas (es decir, que no afecta desembolsos) del programa con el FMI (i.e. frenar la apreciación del tipo de cambio real) se dio a pesar del giro de 180° que convalidó la autoridad en materia de política cambiaria en 2022. Mientras que en 2021 la apreciación cambiaria real se debió principalmente a una decisión político-electoral (también influyó la aceleración inflacionaria, desde ya), en 2022 el Banco Central intentó gradualmente llevar al dólar oficial al mismo ritmo de los precios de la economía.

El cambio más relevante en la política económica reciente fue la interrupción de la aceleración del crawling peg, que semanalmente llegó a correr al 121% TEA semanas atrás y actualmente lo hace al 92% TEA. Por ejemplo, mientras que en noviembre el tipo de cambio oficial se depreció nominalmente a una tasa mensual del 6,3%, finaliza diciembre con una depreciación del 5,9% efectiva mensual. Si bien esto responde a una sostenida desaceleración de las lecturas de inflación en los últimos meses, el propio Banco Central en sus Objetivos y Planes para el 2023 indicó que sostendrá el crawling peg al ritmo de la inflación para evitar una (aún mayor) apreciación real.

En materia inflacionaria el año 2022 también pasó por diferentes estadios, aunque ciertamente los meses de inflación “baja” (para los nuevos parámetros a los que nos hemos acostumbrado) fueron apenas dos en el arranque del año. Mientras que el primer bimestre promedió una inflación mensual del 4,3% y la tasa de inflación anual pasó del 51% al 52,3%, desde marzo la tasa mensual promedio superó el 6%, arrojando como consecuencia una tasa de inflación anualizada del 100% y una inflación interanual que pasó del 52% en febrero al 95%-97% en diciembre.

Uno de los múltiples efectos de la aceleración inflacionaria fue la caída del ingreso real de trabajadores y beneficiarios de transferencias. Según el indicador salarial que se elija, la caída en el poder de compra entre el inicio y el final del año fue de entre 2 y 5%.

Como aspecto positivo para el Ministerio de Economía, la misma aceleración inflacionaria que licuó el poder de compra del sector privado ayudó a licuar algunas partidas del gasto público a partir del segundo semestre del año y esto colaboró en alinear el resultado fiscal con la meta acordada con el FMI, que hasta junio parecía incumplible. La complementación del efecto licuación y el esfuerzo oficial por contener algunas líneas críticas del presupuesto llevaron a que el gasto primario pasara de crecer 11% en términos reales en el primer semestre a caer entre 6 y 8 puntos reales en el segundo semestre del año. De esta manera, el déficit primario que se encaminaba a cerrar el año en 3,5% del PBI finalizará dentro de los parámetros del FMI (2,5% PBI).

En materia de actividad general, el PBI mantuvo la recuperación durante los primeros ocho meses del año avanzando casi un 3% desde el valor de diciembre 2021. En septiembre comenzó a tomar forma un cambio de tendencia y se encadenaron dos meses consecutivos de contracción del producto que seguramente se extenderán algunos meses más, dejando como resultado neto de punta a punta una recuperación del 1,5% del PBI y dejando un arrastre estadístico de entre 0,5% y 1% para 2023.

Para el año venidero las perspectivas no son positivas. En materia inflacionaria esperamos que la economía continúe desempeñándose en un contexto de alta inflación con tasas mensuales que seguirán rondando el 6%, es decir, con inflación anual que no podrá bajar del 100% de forma sostenida. Dado que el mercado de cambios sufrirá mucha presión durante los próximos meses el riesgo de una aceleración inflacionaria es alto, ya sea por un shock en el mercado de cambios oficial o en los paralelos. Por último, en materia de actividad es difícil encontrar elementos positivos que permitan volver a cambiar el signo de los últimos meses y recuperar tasas positivas.

Desde el lado de la demanda agregada, la alta inflación dificultará la recuperación del poder de compra. Al mismo tiempo, la necesidad de persistir con cierto orden fiscal y monetario (aunque no se cumplieran estrictamente las metas del FMI) hará que el gobierno no pueda hacer uso de dos impulsores de la demanda como tradicionalmente lo ha hecho. Por el lado de la oferta, la prolongación de la adversidad climática generará un fuerte impacto en el PBI agropecuario (el efecto directo sobre el PBI total lo estimamos hoy en 1,5%) y, en consecuencia, sobre el mercado de cambios. Ante esta situación, el gobierno se enfrenta a dos alternativas recesivas: endurecer el cepo, complicando el normal funcionamiento de múltiples sectores económicos o ajustar el mercado de cambios vía precio, mediante una devaluación y una aceleración inflacionaria que licúe aún más el ingreso real del sector privado. Por si todo esto fuera poco, el propio clima electoral de un año impar aportará su cuota de incertidumbre y activará mecanismos de protección por parte de los agentes económicos que en el corto plazo son nocivos para el nivel de actividad.

En conclusión, termina un año que a fuerza de “mecanismos heterodoxos” logró culminar sin una disrupción macroeconómica mayor. La marca del 2022 es sin dudas el ingreso de la economía argentina en un nuevo régimen inflacionario con tasas anualizadas de tres dígitos como no se observaban desde la década del 80. Desde este punto de partida, y mirando hacia adelante, el 2023 no tiene mucho optimismo para aportar.

invecq