En este informe contamos por qué puede ser muy conveniente hacer el pasaje de instrumentos CER a duales y cómo hacerlo. En un año de altísima incertidumbre cambiaria, el diferencial negativo de tasas entre ambos tipos de instrumentos presenta hoy una oportunidad de acceder a cobertura “gratis” en dólares. A la larga, estos diferenciales deberían regresar a niveles de principios de octubre y otorgar premios de entre 3,2% y 6,6% contra la curva CER. Además, con tan solo el 20% de las tenencias de duales en manos del sector privado, el riesgo de reperfilamiento es significativamente más bajo de lo que parece.

Desde mediados de octubre, el Banco Central interviene en el mercado de bonos comprando instrumentos ajustables por inflación (bonos y letras CER) para sostener su precio. Entre el 12 de octubre y el 9 de enero, se estima que lleva comprados $604 M en títulos soberanos. Esto apunta a mejorar la capacidad de refinanciamiento del Tesoro, al aliviar la carga de vencimientos y reducir la tasa de interés a la que consigue financiamiento.

Curva soberana en pesos

Estas intervenciones generan una serie de dislocaciones en las curvas soberanas en pesos, entre las que se destacan spreads de tasa en niveles nulos o negativos entre bonos duales y bonos CER. Con spreads nulos, el rendimiento de un Dual, que paga el máximo entre inflación y devaluación, será al menos tan elevado como el de un bono CER que sólo paga inflación. En otras palabras, es posible conseguir un seguro cambiario “gratuito” a precios de mercado.

Estos spreads no reflejan el riesgo cambiario latente en 2023. Aunque el REM de diciembre estima para 2023 una inflación de 98,4% y una devaluación de 85,4% –consistentes con un año electoral de apreciación cambiaria– la incertidumbre respecto del tipo de cambio se mantiene elevada. La sequía pone mucha presión sobre las reservas internacionales, y, con poco espacio para endurecer aún más las restricciones a las importaciones, es imprudente descartar un salto devaluatorio. Además, el FMI recientemente le recomendó al país mantener el ritmo devaluatorio por encima de la inflación.

Octubre

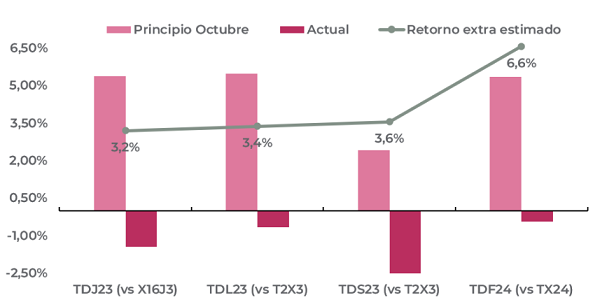

A principios de octubre, el spread contra CER se encontraba en torno al 5,4% para los duales de junio, julio y febrero y en 2,4% para el TDS23. Si volviésemos a estas tasas pre-intervención, los bonos duales tendrían un retorno extraordinario contra CER: 3,2% para el TDJ23 contra el X16J3, de 3,4% para el TDL23 contra el T2X3, de 3,6% para el TDS23 también contra el T2X3, y de 6,6% para el TDF24 contra el TX24. En el gráfico de abajo figura el nivel actual de spread por instrumento Dual, el de principios de octubre y el retorno extra que obtendrían contra la curva CER en caso de que la tasa regresara a estos niveles.

Suponiendo que a la larga las compras del Banco Central se detengan, los precios artificialmente altos de los bonCER tendrían menor perspectiva de suba y mayor de baja. En un escenario de normalización, si el BCRA dejara de intervenir, la suba de los bonos CER se vería acotada contra el resto de instrumentos que deben compensar la caída que tuvieron desde octubre. En un escenario pesimista en el que el Banco Central se viera forzado a dejar de sostener la curva, los CER tendrían una caída acentuada por la “parte sostenida” de su precio, caída que los duales ya sufrieron. Es decir, a mediano/largo plazo los bonos CER deberían tener una peor performance y los spreads contra duales deberían regresar a niveles positivos.

Esto representa una oportunidad para vendedores con un horizonte más largo:

Vendiendo bonos CER a un precio intervenido y comprando duales, se puede obtener un seguro cambiario gratuito y un mejor retorno esperado a vencimiento a cambio de exponerse a una mayor volatilidad diaria por tomar posición en una curva sostenida por el BCRA.

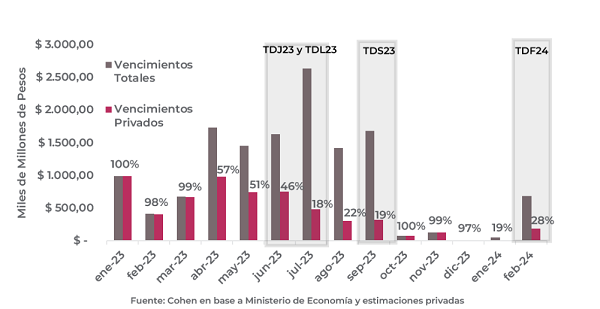

También creemos que se sobreestima el peso de los duales sobre el perfil de deuda en pesos. Si bien entre junio y septiembre vencen $4,8 M, y otros $700.000 en febrero, sólo el 20% de esta deuda está en manos del sector privado. Esto indica que el riesgo de reperfilamiento es significativamente más bajo de lo que parece.

De esta forma, vemos los bonos duales como un instrumento atractivo para quienes quieran invertir en pesos a un horizonte de mediano plazo. En particular, vemos mucho valor en la opción del dual julio (TDL23), que puede obtenerse a valores negativos sin necesidad de extenderse a 2024. Para este instrumento, estimamos un retorno de 3,4% por encima del T2X3. Para los arriesgados que quieran ir a más largo plazo, el de febrero 2024 (TDF24) ofrece un premio de 6,6% contra el TX24.

Fuente: Perspectiva Cohen