Con la mira puesta en trazar un sendero de estabilidad, el gobierno lanzó en los últimos días una serie de medidas que abarcaron los planos fiscales, monetarios y cambiarios. No exentas de contradicción, y algunas posiblemente limitadas meramente a lo discursivo, estas políticas no alcanzan para ordenar la endeble actualidad económica.

Desde lo fiscal, la intención de buscar una correspondencia entre gastos e ingresos fue bien recibida por el mercado, pero el desafío pasa por su implementación. Esto es, existe el peligro de que los anuncios no sean más que formalidades internas de la administración del Estado, pero no impliquen medidas concretas que generen ahorro real tendiente a garantizar el cumplimiento de la meta acordada con el FMI.

De llevarse a cabo, las medidas serían la unificación del control de las cuentas públicas, el establecimiento de un límite a la contratación de personal por parte del Estado, la implementación de un sistema de cuotas presupuestarias mensuales para evitar que las erogaciones superen a los ingresos, y la ratificación de la segmentación de tarifas.

En el plano monetario se hizo explícito el nuevo objetivo de posicionar al Tesoro como principal impulsor de las tasas de interés reales positivas, en contraste con la situación previa donde el Banco Central lideraba tal acción. Sin embargo, la licitación de deuda del pasado miércoles, primera bajo la gestión de Batakis, no contribuyó en alcanzar esa meta, ya que no hubo incrementos en términos reales. En este sentido, el mismo bono que en la última licitación al frente de Martín Guzmán el día 28 de junio rendía una TNA de 59,5%, dos semanas más tarde, con turbulencias políticas en el medio e inflación proyectándose al 7% en julio, tan solo aumentó su rendimiento nominal anual en 4 puntos porcentuales.

A su vez, la mencionada licitación poco tuvo de exitosa en cuanto a la forma en que se consiguió el financiamiento, ya que la elevada captación de fondos se debió principalmente a una activa participación del Banco Central en diversos frentes. Por un lado, sus compras en el mercado secundario continuaron en ascenso, y ya superan los $460.000 millones en lo que va de julio. Al mismo tiempo comenzaron a implementarse las opciones de venta emitidas por el BCRA, mecanismo por el cual se compromete a absorber todo el costo de un eventual desplome en el precio de los bonos, con el fin de que los inversores no huyan de los títulos en pesos. Y por último, los canjes sobre aquellas letras que vencían el 29 de julio, ahora trasladadas hacia febrero y abril 2023, posiblemente hayan tenido al Banco Central como participante mayoritario.

Adicionalmente, un 27% de la colocación se dirigió al Bote 2027, bono que no es atractivo por sus condiciones de riesgo y rendimiento sino por servir como encaje para los bancos. Esto es, el gobierno obtiene fondos bajo el costo, por ahora incipiente, de dejar a los bancos cada vez más expuestos al riesgo soberano. Por consiguiente, el resultado es una licitación por demás forzada, que no sirve a los fines de medir el pulso del mercado y su nivel de confianza en el rumbo de la nueva gestión económica.

Ya para el final del día jueves se emitió un nuevo comunicado del Banco Central, anunciando la conformación de un corredor de tasas entre las Letras de corto plazo del Tesoro, la Leliq a 28 días y los pases a 1 día. Las primeras fijarán el límite superior del corredor, mientras que las últimas conformarán su límite inferior.

En este contexto de elevada volatilidad, el tipo de instrumento empleado poco poder de determinación tiene sobre la captación de fondos, mientras que el principal factor sigue siendo la confianza del mercado, forzada por un exceso de liquidez creciente y la imposibilidad de encontrar otras alternativas de inversión. Además, el riesgo ya no escapa a ninguna de las dos autoridades monetarias, con un Banco Central que acumula $7 billones de pasivos remunerados y reservas en baja, y un Tesoro que enfrenta $7,9 billones de vencimientos en pesos dentro de los próximos 14 meses, donde los inversores están altamente expuestos a ambos. Independientemente entonces del mecanismo optado, los niveles actuales requieren de una importante suba de tasas para hacer frente a una inflación que se encamina a un piso de 80% para el 2022.

Por el lado cambiario, la novedad estuvo en el incremento de la percepción de ganancias que recae sobre las compras en el exterior realizadas con tarjeta, la cual aumentó de 35% a 45% y produjo un salto en el denominado dólar turista, que trepó hasta los $236. De todas formas, este tipo de cambio permanece más de un 20% por debajo del resto de los dólares paralelos, tanto blue como financieros, por lo que difícilmente se reviertan los incentivos a seguir demandándolo, extendiendo así la salida de divisas por este medio.

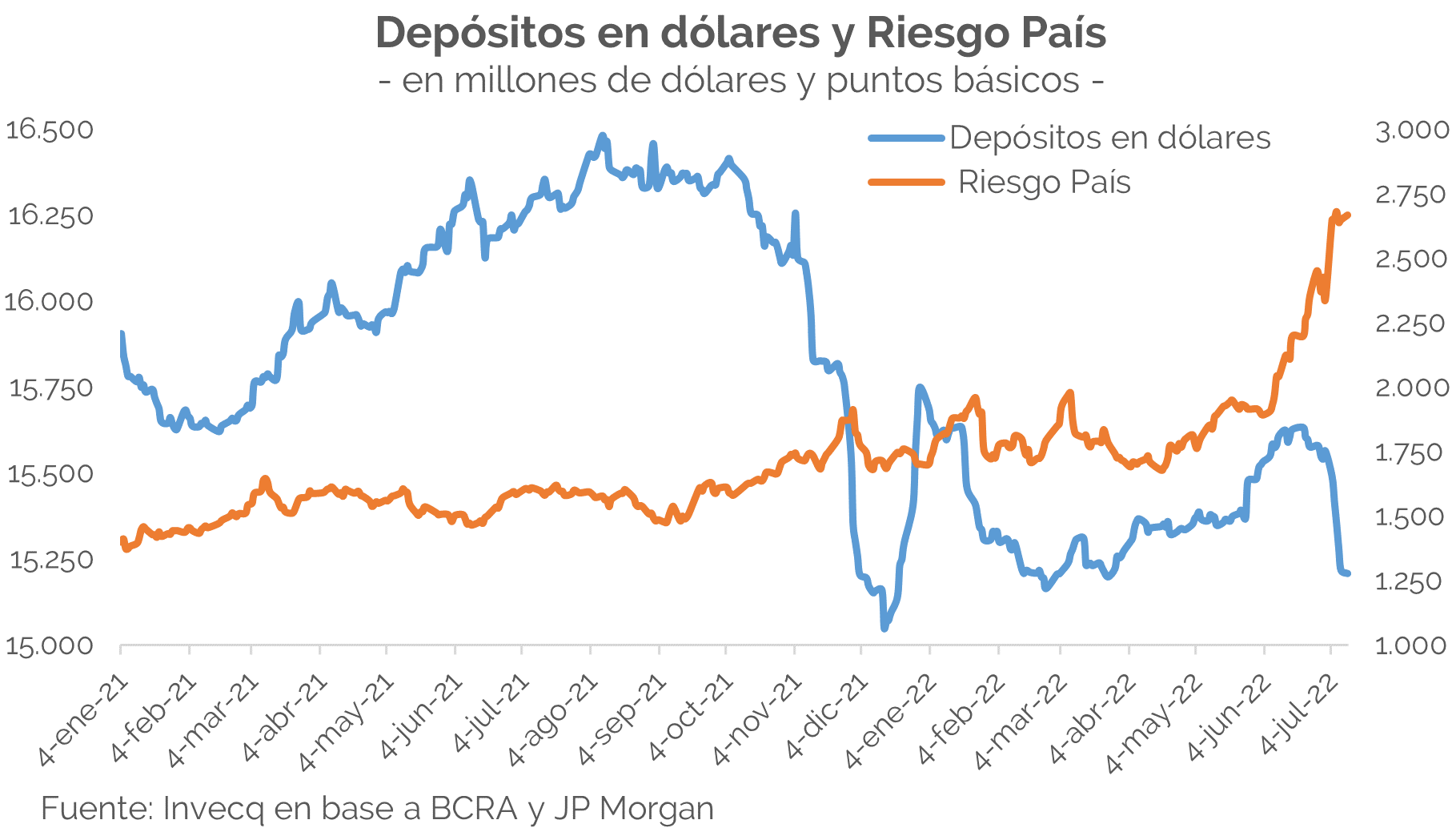

Evidentemente, los primeros días posteriores a la renuncia de Martín Guzmán el mercado reaccionó con temor, percibiendo que este actuaba como freno ante una profundización del sesgo más radicalizado del gobierno. Como consecuencia, y frente a la posibilidad de que su sucesor llevara a la economía a desequilibrios monetarios y fiscales aún mayores, el riesgo país escaló hasta los 2.750 punto básicos, y los depósitos en dólares se redujeron en más de 350 millones en tan solo 7 días.

Afortunadamente, los primeros mensajes de la nueva ministra han revelado la intención de buscar un orden macro, sin acelerar el gasto y la emisión como motor de la economía. Sorprende entonces que las principales figuras de la coalición gobernante no se hayan manifestado en contra, cuando hace tan solo diez meses atrás la crítica se centraba en no haber profundizado el déficit fiscal todo lo que el presupuesto permitía.

En este contexto, la ejecución de la quita de subsidios será el primer gran desafío a superar, dado que implicaría un importante alivio sobre un componente del gasto que representó nada menos que el 14% del total del gasto primario durante los primeros cinco meses del año, pero aún así es resistido por algunos sectores.

De esta manera resta por ver no solamente si el nuevo rumbo se limitará a lo discursivo o si efectivamente podrá pasar al plano real, sino también si la coyuntura política permitirá que tome su curso. Mientras tanto, la economía se prepara para un segundo semestre más complicado que el primero, con retracción de la actividad, inflación en alza e inestabilidad cambiaria.

invecq