Retos y riesgos de cara al segundo semestre del año

La economía global afronta la segunda parte del año inmersa en un entorno marcado por una creciente complejidad socioeconómica y geopolítica. Los riesgos asociados a la guerra de Ucrania y a la pandemia continúan superponiéndose, proyectando no sólo unas menores perspectivas de crecimiento a nivel mundial, sino también nuevos retos en ámbitos estratégicos como la seguridad energética y alimenticia, el clima o la defensa.

La invasión rusa de Ucrania, más allá de sus graves consecuencias humanitarias y de sus futuras implicaciones sobre el orden internacional, ha acentuado algunos de los principales desequilibrios generados a raíz de la Crisis Global del Coronavirus: los cuellos de botella en las cadenas de valor, el encarecimiento del transporte de mercancías, el repunte de los precios de las materias primas industriales y alimenticias, y la crisis energética. Una combinación de factores que ha impulsado las presiones inflacionistas presentes desde 2021 a máximos, alcanzando en Europa y EEUU tasas no observadas en las últimas cuatro décadas.

Junto a la guerra iniciada a finales de marzo, la nueva ola de la pandemia en China se erige como la segunda perturbación inesperada de este año. De esta forma, los vientos de cara no sólo ganan fuerza y aumentan las perspectivas de una recesión, sino que también perfilan nuevos retos socioeconómicos a corto y medio plazo:

- Tasas de inflación más elevadas y persistentes de lo proyectado inicialmente al acentuarse la crisis energética y los cuellos de botella en las cadenas de valor globales, que se han visto agravadas con la disrupción del suministro de materias primas clave industriales y alimenticias procedentes de Rusia y Ucrania, la destrucción de una parte significativa de las infraestructuras ucranianas y el escenario de una guerra prolongada en Europa. Todo ello unido al impacto en la actividad industrial y logística de China de las medidas de confinamiento introducidas en núcleos urbanos, que han afectado a aproximadamente un 35% de su PIB y que retrasan la normalización de las cadenas de valor globales previsiblemente más allá de 2023.

En este sentido, en abril (último dato disponible) la inflación en el conjunto de la OCDE se elevó 0,4 pp a un 9,2% anual, impulsada fundamentalmente por el encarecimiento de la energía (32,5% anual) y los alimentos (11,5% anual).

- La nueva ola de la pandemia en China y las restricciones de movilidad adoptadas para su control han provocado una mayor ralentización de la actividad socioeconómica, proyectándose una contracción de su PIB este trimestre.

- A pesar de que las autoridades chinas han comenzado a moderar las restricciones esta semana, la potencia asiática se enfrenta a su propio trilema por la imposibilidad de su Gobierno de encontrar un correcto equilibrio entre mantener la política zero covid, estabilizar la ratio deuda/PIB y alcanzar el objetivo de crecimiento fijado para este año de un 5,5% anual, cuando podría situarse por debajo del 4%. Un escenario complejo no sólo a nivel interno de cara a la reelección de Xi Jinping en el XX Congreso Nacional del Partido Comunista en octubre, sino también porque condiciona a la baja las perspectivas globales al contribuir la economía china aproximadamente a un 30% del crecimiento mundial.

- Los elevados niveles de precios y el creciente riesgo de que se produzcan efectos de segunda ronda, en un contexto en el que la inflación subyacente mantiene su tendencia al alza, están provocando un mayor endurecimiento de la política monetaria en EEUU y en la Eurozona. Así, junto a las subidas de tipos proyectadas por el consenso de mercado, se estima que la reducción del balance de los bancos centrales del G7 podría ascender a 2 billones de $ a finales de 2023, que representa en torno al 2% del PIB global y un 20% de los estímulos monetarios introducidos para hacer frente a la pandemia hasta 2021. Una estrategia que podría provocar un incremento adicional de los tipos de interés de financiación bancaria de entre 25 y 125 pb.

- Todo ello en un entorno en el que ya se está produciendo un progresivo deterioro de la renta disponible de los hogares y de los márgenes empresariales, el repunte de los tipos de la deuda soberana, la caída de las cotizaciones bursátiles y la apreciación del dólar, que en su caso añade nuevas presiones inflacionistas a la Eurozona. Se abre, por tanto, un reto financiero para una economía mundial condicionada por elevados niveles de endeudamiento públicos y privados. En este sentido, según un análisis de Oxford Economics, los procesos de endurecimiento de la política monetaria iniciados por los bancos centrales del G7 en una coyuntura caracterizada previamente por máximos niveles de inflación fueron seguidos de periodos de recesión, especialmente en los años 70 y 80 y en la primera década de este siglo.

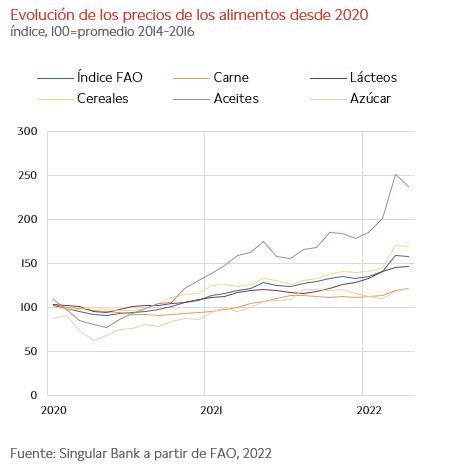

- La creciente crisis alimenticia debido a las menores cosechas y la disrupción del suministro de materias primas alimenticias esenciales provocadas por la pandemia, la guerra en Ucrania y un mayor número de eventos climáticos (temperaturas extremas, sequías o inundaciones). A ello se añade el resurgimiento de un mayor proteccionismo, reflejado en las decisiones de prohibir o restringir las exportaciones de aceite de palma en Indonesia, de trigo y azúcar en India o de pollos en Malasia. Una combinación de factores que seguirá presionando al alza los precios de los alimentos y agravando la pérdida de poder adquisitivo especialmente de los hogares con menor renta, y que podría acentuar las tensiones sociales y geopolíticas en las economías emergentes, como ocurrió en el estallido de la primavera árabe en 2011.

- En esta coyuntura, la ONU ha señalado el repunte de la inseguridad alimentaria asociada al bloqueo ruso de puertos en el Mar Negro y la detención de las exportaciones de grano de Ucrania, con 49 millones de personas que actualmente se encuentran en situación de emergencia de hambre.

- La posible respuesta de Rusia a la ampliación de la OTAN, el apoyo militar a Ucrania y a un nuevo paquete de sanciones de los países aliados, que podría materializarse con más interrupciones de suministro al continente europeo de energía y de otras materias primas básicas (alimentos, metales o fertilizantes), lo que situaría a la Eurozona especialmente a partir del 4T en la antesala de un escenario de estanflación. Adicionalmente, siguen produciéndose nuevos pasos en la política internacional que señalan los nuevos equilibrios y alianzas con el objetivo de evitar un escenario adverso para Ucrania, moderar la escalada de los precios energéticos o erosionar los valores liberales del orden internacional surgido tras la II Guerra Mundial. China y Rusia han mostrado nuevamente sus crecientes lazos con una declaración conjunta sobre su voluntad de trabajar con la comunidad internacional para redefinir el concepto de democracia y derechos humanos, una señal que indica el creciente riesgo no sólo de un mundo dividido entre países democráticos y autocracias, sino también de que la potencia nuclear europea pueda quedar relegada a un junior partner en la alianza sino-rusa. Al mismo tiempo, el presidente de EEUU, Joe Biden, continúa con sus esfuerzos para fortalecer nuevamente su histórica alianza con Arabia Saudí y lograr que se abra a un aumento de la producción de crudo ante las sanciones de los países aliados al petróleo ruso y el repunte continuado de los precios energéticos.

Esta cascada de riesgos se suma a otras incógnitas como las decisiones geoestratégicas de China, que dibujan un probable escenario de recesión en 2023. Ante esta coyuntura, el Instituto de Finanzas Internacionales (IIF) se ha unido a otros organismos internacionales y ha rebajado significativamente sus perspectivas de crecimiento de la economía global. En concreto, proyecta un avance del PIB mundial de un 2,3% anual en 2022 (-2,3 pp respecto a su estimación anterior) y de en torno a un 1,9% en el caso de la Eurozona y EEUU. Por su parte, la economía china moderaría su crecimiento a un 3,5% anual, 2 pp por debajo del objetivo del Gobierno de Xi Jinping.

Eurozona: indicadores de confianza por debajo de los niveles pre-pandemia

El entorno macroeconómico de Europa continúa sujeto a elevados niveles de incertidumbre. La guerra en Ucrania y la disrupción de la cadena de valor por los confinamientos en las grandes ciudades chinas han añadido nuevos riesgos socioeconómicos y geopolíticos, lo que se ha traducido en fuertes tensiones inflacionistas y ha acentuado la crisis energética.

Todo ello unido a las sanciones adoptadas fundamentalmente de EEUU y Europa contra Rusia, que esta semana se han ampliado al acordar la UE la prohibición del suministro de petróleo ruso por vía marítima. Se permitirá únicamente la importación vía oleoducto a países como Hungría o Eslovaquia, dependientes casi en su totalidad del crudo de Rusia. Al mismo tiempo, la UE mantiene negociaciones con Egipto e Israel para lograr una mayor diversificación de su suministro energético. No obstante, el impacto del embargo parcial al petróleo ruso podría añadir aún más tensión a los precios y reducir las expectativas de crecimiento a corto plazo, con un creciente riesgo de que la economía de la zona monetaria europea se adentre en un escenario de estanflación.

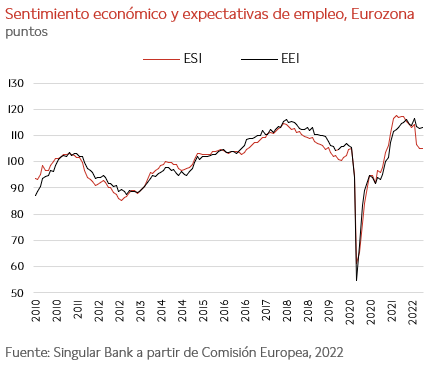

En este contexto, el Indicador de Sentimiento Económico (ESI) de la Comisión Europea se estabilizó en mayo tras las caídas registradas en marzo y abril, si bien continúa significativamente por debajo de los niveles previos al comienzo de la guerra en Ucrania. Así, en la UE disminuyó ligeramente hasta 104,1 puntos (-0,5 puntos respecto a abril), mientras que en la Eurozona aumentó 0,1 puntos a 105,0 puntos. Una evolución apoyada en el repunte de la confianza en los sectores de servicios y construcción (+0,4 y +0,2 puntos, respectivamente), unida a la mejora del indicador de los consumidores (+0,9 puntos), si bien en este último caso se mantiene en terreno negativo. En contraste, destaca la contracción de 1,4 puntos respecto a abril observada en el sector industrial(-1,4 puntos).

Entre las principales economías europeas, el mayor aumento se produjo en España (+4,1 puntos), aunque no revirtió la caída de abril de 4,5 puntos, seguido de Francia (+1,5) e Italia (+0,8). Por el contrario, los mayores descensos se registraron en Países Bajos (-1,2) y Polonia (-0,8).

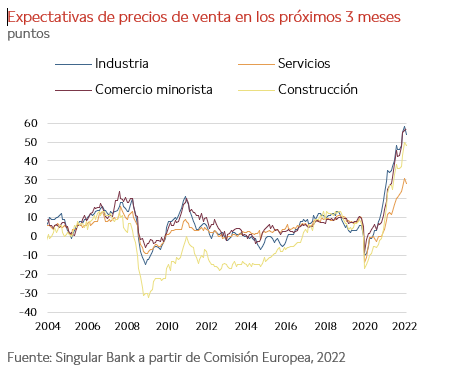

Por otro lado, el Indicador de Expectativas de Empleo (EEI) repuntó en la UE 0,5 puntos, impulsado por las mejores perspectivas en el sector de la construcción y, especialmente, en el sector servicios ante el mayor dinamismo esperado en la temporada estival por la reapertura total de la economía y el ahorro embalsado durante los dos últimos años. No obstante, en el comercio minorista los planes de empleo de los tres próximos meses empeoraron, lastrados por las altas tasas de inflación y los problemas derivados de los cuellos de botella en las cadenas de suministro. En este sentido, las expectativas de precios de venta en el sector alcanzaron un nuevo máximo histórico, mientras que en construcción, servicios e industria se moderaron.

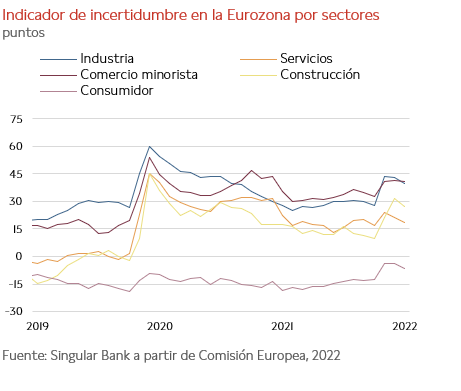

La positiva evolución del sector servicios ha favorecido la tendencia a la baja del Indicador de Incertidumbre Económica (EUI), que en mayo disminuyó en la Eurozona 3,1 pb hasta 23,4 puntos. Sin embargo, se mantuvo todavía 7,7 puntos por encima de sus niveles previos a la guerra de Ucrania, siendo el índice del sector servicios el único que se situó en niveles próximos a los de febrero de este año. Todo ello a pesar de registrar el pasado mes mayores descensos los indicadores de incertidumbre de la industria y la construcción respecto a abril (-3,5 pb y -4,3 pb, respectivamente).

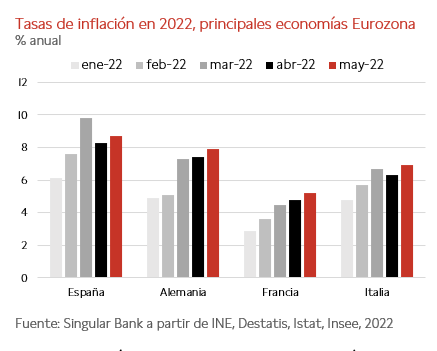

A corto plazo, se prevé que la evolución de los indicadores de sentimiento económico continúe condicionada por el incremento generalizado de los precios y la erosión de la capacidad de compra e inversión del sector privado. Según los datos preliminares de mayo, el mayor encarecimiento de los combustibles y de la alimentación ha elevado nuevamente la tasa de inflación en las principales economías de la zona monetaria europea:

- En España ha alcanzado un 8,7% anual (vs. 8,3% en abril), mientras que la inflación subyacente ha repuntado 0,5 pp hasta un 4,9%, su mayor nivel desde 1995. Una evolución que constata la progresiva pérdida de competitividad de la economía española, que muestra la recuperación más retrasada entre los Estados miembros de la Eurozona.

- La estimación preliminar de Alemania sitúa el crecimiento del IPC en un 7,9% respecto a mayo de 2021 (vs. 7,4% en abril). La energía se ha encarecido un 38,3% interanual, los bienes de consumo un 13,6% y los alimentos un 11,1%, contrastando con la ralentización del incremento de los precios de los servicios a un 3,2%, tras el encarecimiento de los paquetes turísticos en el mes de abril por el efecto Semana Santa.

- En Francia, la tasa de inflación continúa lejos de los niveles del resto de países de la Eurozona, si bien también mantiene su tendencia al alza. Así, en mayo ha repuntado a un 5,2% anual (vs. 4,8% anterior), alcanzando su mayor registro desde que comenzó a aplicarse la metodología de la UE en 1990.

- Los precios en Italia han subido un 6,9% anual en mayo, 0,6 pp por encima de su nivel del mes anterior.

En el conjunto de la Eurozona, la tasa de inflación general se ha situado en un 8,1% anual (vs. 7,4% en abril y 7,7% esperado), mientras que la subyacente (eliminando alimentos no elaborados y energía) ha ascendido a un 4,4% anual (vs. 3,9% en abril). Ha destacado especialmente el repunte del precio de la energía (+39,2%) y de los alimentos, alcohol y tabaco (+7,5%). Así, el diferencial de inflación de la economía española respecto a la Eurozona y el resto de principales economías europeas acentúa los riesgos sobre la competitividad de nuestra economía a corto y medio plazo.

Más allá de las implicaciones del incremento de las tensiones inflacionistas en la Eurozona sobre el sentimiento económico y la actividad del sector privado, los datos de IPC de mayo añaden nuevas presiones al BCE para acelerar el ritmo de normalización de su política monetaria, no descartándose que la autoridad monetaria europea pueda optar por subidas de tipos de 50 pb como ya han realizado recientemente los bancos centrales de EEUU o Canadá.

SINGULAR BANK