- EL RETORNO DE LA INFLACIÓN A LA ESCENA INTERNACIONAL: en la postpandemia, la inflación se ha transformado en un fenómeno global que preocupa nuevamente a los agentes económicos. El incremento de los precios internacionales se da en el marco de los paquetes de estímulo, monetarios y fiscales, tomados por los Estados para afrontar el COVID-19. Adicionalmente, desde principios de año, la guerra entre Ucrania y Rusia ha contribuido a la aceleración inflacionaria mediante el aumento de combustibles y materias primas. Así, a nivel global, se rompió el récord de inflación de los últimos 20 años y los principales Bancos Centrales comienzan a tomar medidas buscando contener la escalada de precios.

- LAS PARTICULARIDADES DE LA INFLACION NACIONAL: En este contexto, Argentina se destaca por tener la cuarta inflación más alta del mundo. En la búsqueda de las posibles razones, las autoridades ponen el foco en el incremento de precios internacionales. No obstante, si se compara al país con economías similares, hay razones para creer que no es así. En efecto, la situación Argentina parece explicarse más por sus particulares políticas monetarias y fiscales que por las condiciones estructurales del país.

EL RETORNO DE LA INFLACION A LA ESCENA INTERNACIONAL

En la segunda década del siglo XXI la economía mundial atravesó un período de estabilidad, con crecimiento y aumento del comercio internacional. Así, luego de la crisis financiera del 2008, se produjo una etapa de recuperación, donde los desajustes económicos se redujeron a crisis en determinados países (Portugal, Argentina, Venezuela, etc.) que no condicionaron la mejoría a nivel internacional. De hecho, la economía global tuvo un crecimiento promedio de 3,7% por año, que se dio en el marco de una inflación baja (3,5% anual) y de un intercambio internacional en aumento (4,6% por año). En el plano monetario, este período transcurrió bajo una política monetaria expansiva llevada adelante por los principales Bancos Centrales posteriormente a la crisis de Lehman Brothers: el aumento de los agregados monetarios a partir de la recompra de bonos y tasas de interés reales negativas. En efecto, desde el 2008 hasta el final del 2019 (12 años), la Reserva Federal (FED) de EE.UU. aumentó un 194% sus agregados monetarios, el Banco Central Europeo (BCE) hizo lo propio en un 132%, el Banco Popular de China en un 278% e Inglaterra en un 79%. Dado a que la profundidad de los sistemas financieros absorbe el excedente monetario, y a que se trata de monedas que son demandadas como reserva de valor a nivel mundial y utilizadas en el comercio internacional, las economías desarrolladas tuvieron la posibilidad de emitir por encima del crecimiento del Producto Bruto Interno (PBI) sin que ocurra un incremento de los precios.

Evolución de los Agregados Monetarios (M1) en las principales economías – base 100 = ene. 2008

Fuente: Elaboración propia en base a Reserva Federal de Saint Louis.

Fuente: Elaboración propia en base a Reserva Federal de Saint Louis.

Sin embargo, la irrupción del COVID-19, y las medidas que se dispusieron para hacerle frente, generaron un quiebre respecto a la dinámica precedente. Si bien hubo variación entre países, el aislamiento obligatorio, el control fronterizo y la ejecución de planes de asistencia a individuos y empresas sin precedentes fueron factores comunes en la respuesta a la pandemia global. Las asistencias brindadas por los Estados buscaron controlar los daños que producían las medidas de aislamiento en las economías nacionales, variaron sus montos de acuerdo a la capacidad de cada país para afrontar dicho gasto. El mayor gasto público, que se dio en paralelo a la reducción de la recaudación por caída de la actividad económica, llevó a la utilización de la toma de deuda y emisión monetaria como vías de financiamiento. En los últimos dos años, con la pandemia, las bases monetarias registraron un incremento, desde el inicio de 2020 hasta la actualidad aumentó 62% los dólares norteamericanos, 27% los euros, 30% las libras esterlinas y 7% el yuan chino. Así, en los dos años, las mayores economías, excepto China, emitieron a un ritmo mayor que en los doce años precedentes, que ya eran considerados una etapa de abundante liquidez global, y significó en algunas monedas un aumento relevante en su cantidad de dinero de circulación.

No obstante, en los momentos más álgidos de la pandemia este shock monetario no tuvo influencia en el nivel de precios, aun frente a una menor oferta de bienes por una menor oferta debido al impacto de las medidas sanitarias en las cadenas globales y locales de producción y suministro de bienes y servicios. Probablemente, ello responde al efecto del aislamiento, que imposibilitó la común circulación de personas y del dinero, disminuyendo la demanda y posibilitando la estabilidad en el nivel de precios. Incluso, puede pensarse que el efecto que tuvieron los planes asistenciales fue el de impedir una caída de precios, que hubiera significado una mayor depresión económica.

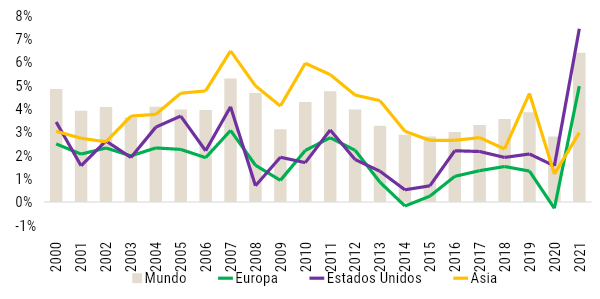

Luego de más de un año con incertidumbre sobre la prolongación de la pandemia y nuevas olas generadas por variaciones en el virus, los gobiernos procedieron a disminuir y posteriormente terminar con el aislamiento social. Con el retiro de las medidas se produjo una reactivación económica, con un reordenamiento del comercio y la producción, que llevo a que la circulación del dinero retomara niveles previos a la pandemia en un contexto de liquidez global sin precedentes. En este marco, los precios comenzaron a acelerarse, ya en 2021, previo a la guerra, la inflación global llegó a sus niveles más altos de los últimos 20 años, y, en particular, en los países centrales, donde marco records de los últimos 30 años. En 2022, los precios recibieron un empujón adicional, ya que el conflicto entre Rusia y Ucrania potenció la escalada de precios con aumentos en las cotizaciones de commodities. Para el corriente año el FMI pronostica un 6,8% de inflación a nivel global, mientras que solo hasta marzo EE.UU. ya contó con 3,1% de aumento de precios.

Cabe señalar que, si bien las políticas monetarias alrededor del mundo han comenzado a normalizarse, todavía se encuentran en niveles bajos. En ese sentido, China y Asia en general, que tuvieron políticas monetarias más cautas durante la pandemia tienen hoy menores aceleraciones inflacionarias pese a que sus economías también sufren las consecuencias de la guerra. Por otra parte, en el mundo, en general, durante el periodo desde 2011 hasta 2014 los precios de las commodities subieron (23% la soja, 7% el trigo y 27% el maíz) sin que se haya registrado una aceleración inflacionaria generalizada.

Evolución de la inflación en las economías avanzadas – en porcentaje.

Fuente: Elaboración propia a base del Fondo Monetario Internacional

Fuente: Elaboración propia a base del Fondo Monetario Internacional

En suma, tras la relativa estabilidad que caracterizó a la poscrisis internacional del 2008, el mundo transita, en la salida de la pandemia, una aceleración inflacionaria que se da en el marco de una elevada liquidez global. Sobre estas dificultades se montó el efecto que la guerra tuvo en los mercados agrícolas y energéticos que, sin embargo, no se tradujo de igual forma a todos los países. Por otra parte, una característica de las commodities es la volatilidad en su precio: ya existieron otros episodios de aumento en sus cotizaciones que no se tradujeron en subas de los precios de la economía al no haber ocurrido con el trasfondo de políticas monetarias excepcionales en el marco de la pandemia.

LAS PARTICULARIDADES DE LA INFLACIÓN NACIONAL

A diferencia de lo que acontece internacionalmente, la inflación es históricamente un problema pendiente de resolución para la economía argentina y antecede largamente a la pandemia. En efecto, la inflación local se encuentra en los dos dígitos desde 2006 y, en 2021, Argentina destaca como uno de los cuatro países a nivel mundial con mayor incremento en el nivel de precios, alcanzando el 50,9%, y quedando solo por detrás de Venezuela (686%), Líbano (224%) y Sudán (116%).

En concordancia con el resto del mundo, el país siguió la dinámica de asistencias por la pandemia. En este caso en particular, representó un gasto adicional 3,4% del PBI, que fue financiado principalmente con emisión monetaria. También de manera análoga al resto del mundo, la inflación disminuyó en 2020 respecto de los años anteriores en el marco de la menor circulación de bienes y personas. Sin embargo, a partir de allí comenzó una importante aceleración inflacionaria que se produjo, incluso, pese a que el Gobierno recurrió a contener la cotización del dólar y los precios de las tarifas de los servicios públicos. En este marco, el aumento de los precios internacionales de los alimentos, y la condición del país como exportador de estos bienes, fueron señalados como responsables del aumento inflacionario. Existen, sin embargo, varios elementos que llevan a creer que esto no es así.

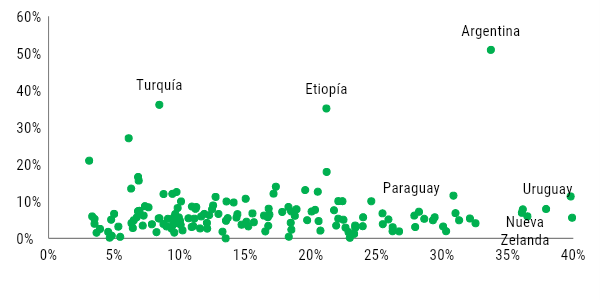

Como punto de partida, cabe señalar que Argentina es un país que tiene una importante participación de los alimentos dentro del total del comercio exterior (34%), pero no es el único que posee esa característica. Así, comparando con países de similar participación, se observa que estos tuvieron inflaciones considerablemente inferiores. Uruguay, de 38% de participación de exportación de alimentos en el total de su comercio exterior, contó con un 8% de inflación anual en 2021, mientras que Paraguay, con una participación del 31%, tuvo una inflación del 6,8%. En el caso de Nueva Zelanda, su participación rondó el 36% y su inflación alcanzó el 5,9% en 2021. Adicionalmente, también existen países con baja participación de los alimentos en el comercio internacional, pero con niveles inflacionarios más similares a los de Argentina, por ejemplo, Turquía (36,1%) o Etiopía (35,1%).

Inflación anual y peso de los alimentos en el comercio internacional – en porcentajes

Fuente: elaboración propia a base de Organización Mundial del Comercio (OMC) y FMI

Fuente: elaboración propia a base de Organización Mundial del Comercio (OMC) y FMI

Más en detalle, si hubiera relación entre el comercio exterior de alimentos y la inflación, Argentina, Uruguay y Nueva Zelanda, al tener matrices exportadoras similares, deberían tener una influencia similar de los precios internacionales sobre la variación general de los precios internos y de los alimentos. Sin embargo, al examinar el alza de precio de los alimentos se puede observar una gran disparidad y diferente comportamiento. Argentina promedió para los años contemplados aumentos del 36%, mientras que en Uruguay crecen al 8,8% y en Nueva Zelanda al 1,7%. En efecto, mientras en el período desde 2011 a 2014, los precios de las commodities se encontraron altos (promediando los USD 493 la soja, USD 265 trigo y USD 237 maíz), los niveles de precios de los alimentos en Uruguay y Nueva Zelanda se mantuvieron sin movimientos bruscos, a diferencia de Argentina que vio considerablemente acrecentada su inflación interanual en alimentos durante 2014. Incluso, la depreciación de 2014, que inicia el ciclo de inestabilidad cambiaria y aceleración inflacionaria, se produce en un contexto de precios internacionales que venían en baja desde 2012.

En última instancia, la disparidad en la inflación de alimentos se debe a que, al interior de los países analizados, se observan políticas monetarias muy distintas. Desde el 2010 en adelante Argentina tuvo un crecimiento del dinero circulante mayor, casi en todo momento, que Uruguay y Nueva Zelanda. Entonces, más que estar determinada por el devenir de los precios internacionales de los productos comerciados. la inflación de los países pareciera rondar alrededor de la evolución de los agregados monetarios.

Evolución de los agregados monetarios y los precios de alimentos – en porcentaje interanual.

Fuente: elaboración propia en base a MECON, INDEC, BCRA, Instituto Nacional de Estadística de Uruguay, Banco Central del Uruguay, Stats New Zeland y Reserve Bank of New Zeland.

Por último, el incremento de precios de los alimentos adquiere otra importancia cuando se lo relaciona con la evolución del poder de compra de los salarios. En ese sentido, se puede observar que, en Argentina, el mayor crecimiento de precios llevó a una pérdida del poder adquisitivo expresado en carne, leche y pan, que fue superior a la observada en Uruguay y en Nueva Zelanda. Por otra parte, Argentina es la que peor desempeño tiene en todos los casos, aun siendo la única que posee una importante batería de medidas que incluye controles de precios, derechos de exportación, cupos de exportación y fideicomisos. Probablemente, la explicación radica en que la inestabilidad macroeconómica crónica que atraviesa el país produce una dinámica negativa en el mercado de trabajo que lleva a que se desplome el poder adquisitivo, ya sea que se lo mida en alimentos o en relación a toda la canasta que compone la inflación. En ese sentido, mientras que el salario real cayó casi 20% en Argentina desde 2016 en Uruguay y Nueva Zelanda se mantuvo prácticamente estable.

Comparación entre los salarios de Argentina, Uruguay y Nueva Zelanda – expresado en términos reales y en poder de compra de productos, en porcentaje con base en diciembre de 2016

Fuente: elaboración propia en base a INDEC, Stats New Zeland e Instituto Nacional de Estadística de Uruguay.

Así, la particularidad de Argentina no viene dada por su condición de exportador de alimentos, sino, por la inestabilidad de su macroeconomía asociada a una política monetaria laxa y a la escasez de divisas impulsada por el riesgo institucional de la propia política oficial que desincentiva las exportaciones, principalmente las agropecuarias, dadas las múltiples restricciones a la comercialización que enfrenta el sector.

Por otra parte, dicha situación de expansión del dinero disponible responde a que Argentina presenta déficit crónico, y ese déficit debe ser solventado con deuda o con emisión monetaria. El problema radica en que el Estado no puede tomar deuda indefinidamente y tampoco hacer concordar los niveles de recaudación con los de gasto, entonces inevitablemente termina recurriendo al financiamiento monetario. De esta manera, se produce la dominancia de la política fiscal sobre la política monetaria. En definitiva, es el financiamiento monetario de parte del Estado lo que generaría la principal distorsión en comparación con otros países. En este marco, contribuyen a la variabilidad de precios los ciclos de atrasos y correcciones tarifarias, los movimientos del tipo de cambio y las expectativas.

Evolución del Déficit y el Financiamiento – en porcentaje de PBI acumulado en 12 meses.

Fuente: elaboración propia a base de INDEC, BCRA y Ministerio de Economía.

Fuente: elaboración propia a base de INDEC, BCRA y Ministerio de Economía.

En síntesis, se observa que la inflación argentina es mucho más alta que la de países con una participación comparable de los alimentos en el comercio exterior. Lo notable de nuestro país no es el hecho de que exporte alimentos, sino su persistente inestabilidad macroeconómica que es lo que finalmente está detrás del deterioro del poder adquisitivo de la población. En ese sentido, Argentina tenía una inflación elevada 16 años antes del actual episodio de aceleración inflacionaria global que, paradójicamente, se produce en el marco de las políticas monetarias y fiscales sumamente expansivas derivadas de la respuesta a la pandemia global pero que en nuestro país son prácticamente una constante.