Tras poco más de siete meses, la labor de Roberto Feletti al frente de la Secretaría de Comercio Interior llegó a su fin, culminando su mandato con un 36% de inflación acumulada, lo que equivale a un 4,5% mensual en promedio y 70% anualizado. Peor aún, estas cifras son alcanzadas en un contexto de precios máximos, tarifas pisadas y dólar atrasándose. Sin embargo, parece que no es una cuestión de nombres. Su antecesora, Paula Español, tampoco tuvo éxito en bajar el ritmo de crecimiento de los precios al cabo de un año y diez meses. Durante su gestión acumuló un 93% de inflación, con una suba de precios en promedio del 3% mensual. Evidentemente el problema radica en creer que la solución al problema de la inflación se encuentra en el control de precios desde la Secretaría de Comercio.

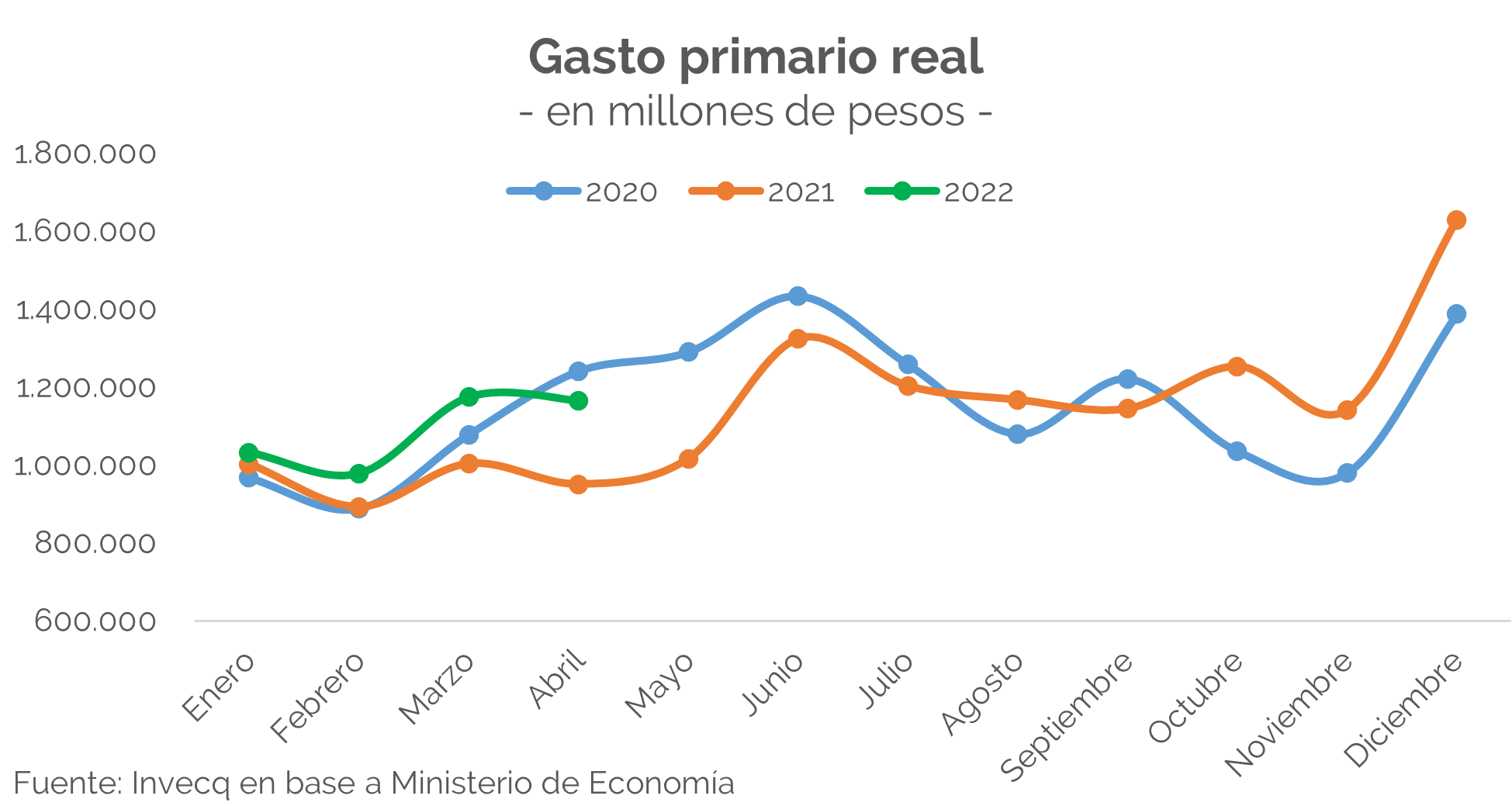

Una razón más cercana a la realidad acerca de la persistencia de la inflación en nuestro país puede encontrarse en los resultados fiscales que dio a conocer el Ministerio de Economía el pasado viernes y el desorden de expectativas que reina el comportamiento del sector privado y se refleja, por ejemplo, en paritarias que están cerrando entre 60% y 70% a un año vista. El mes de abril arrojó un déficit fiscal primario de 79.000 millones de pesos, inferior a los casi 100.000 millones que se alcanzaron en marzo (ambos incluyendo las controversiales Rentas de la Propiedad, aquel atajo contable empleado para registrar como ingresos la diferencia entre el valor nominal y el valor efectivo de los títulos emitidos). Sin embargo, esta aparente mejora es simplemente reflejo de que el tercer mes del año fue un mes con gastos excepcionalmente altos, por lo que en abril se retornó al nivel de los meses anteriores, sin ningún avance sustancial.

La reducción en los subsidios energéticos fueron el principal driver de esta caída mensual en el gasto, aunque dado el aumento de precios internacionales, la ayuda por parte del Estado permanece todavía en niveles récord, solo superada por el mes de marzo cuando alcanzó los 222.000 millones de pesos. En cuanto a los factores expansivos, los mayores aumentos se dieron en las prestaciones sociales, con un aumento de casi 6%, en línea con la inflación, y los salarios, con incrementos superiores al 8%. Por último, los subsidios al transporte se incrementaron en casi 9.000 millones de pesos, lo que representa una suba del 25% en el mes.

Por el lado de los ingresos, se vieron importantes aumentos en aquellos impuestos relacionados a la actividad, como el IVA, Ganancias, Débitos y Créditos y las Contribuciones a la Seguridad Social. Sin embargo, los Derechos de Exportación se redujeron en un 40%, aun cuando en abril se dio un récord de exportaciones por un total de 8.327 millones de dólares. Adicionalmente, la otra gran caída se dio en las mencionadas Rentas de la Propiedad: si bien la entrada de dinero por este medio se redujo casi un 14% respecto de marzo, el mes de abril mostró niveles todavía extraordinariamente altos, por un total de 135.000 millones de pesos, cuando en promedio durante el 2021 tal concepto sumaba 31.000 millones mensuales.

Más allá de lo acontecido en el último mes, lo acumulado en el año es lo que plantea dudas de cara a la meta fiscal acordada con el FMI. En los primeros cuatro meses del año, el déficit primario alcanzó los 272.000 millones de pesos, más de 3 veces superior al mismo período del año 2021, muy por encima de lo que fue la inflación. Si bien el objetivo fiscal para fines de junio no es acotado, pues permite todavía duplicar el déficit acumulado para llegar a 566.800 millones de pesos, los últimos dos meses del semestre pueden presentar serios desafíos. Junio suele ser un mes de elevado gasto, principalmente impulsado por aumentos de salarios y pagos de aguinaldos, esta vez potenciados por paritarias rondando el 60%. También se suma un gasto adicional distribuido entre mayo y junio, por los 7,5 millones de beneficiarios que cobrarán el bono de ANSES por $18.000, más los 6,1 millones de jubilados que cobrarán un bono por $12.000, sumando un egreso total cercano a los 208.000 millones de pesos. Por el contrario, se esperan resultados positivos, aunque acotados tras el avance en la quita de subsidios energéticos.

Por el lado de los ingresos, una probable desaceleración económica podría poner un freno a los ingresos fiscales ligados a la actividad, sumado a la normalización en la registración de las rentas de la propiedad que tendrá lugar a partir de mayo e implicará un considerable impacto negativo sobre el déficit fiscal. A su vez, se confirmó la noticia de la suba en el mínimo no imponible del Impuesto a las Ganancias, lo que representa una buena noticia para los trabajadores de mayores ingresos, pero una nueva pérdida de ingresos para el gobierno. Finalmente, de confirmarse este panorama, parece probable entonces que la diferencia entre la recaudación y lo gastado se continúe agrandando, para situarse algo por debajo o cerca del límite permitido por el FMI al finalizar el mes de junio.

En definitiva, más allá de si la meta se alcanza o no, estos números muestran un sendero creciente del gasto, como ignorando de manera consistente que las fuentes de financiamiento para la Argentina se han agotado hace rato. La dinámica explosiva de la inflación refleja que la emisión monetaria ya ha llegado a un límite, mientras que la elevada presión impositiva continúa ahogando empresas, desviando inversiones y expulsando trabajadores hacia la informalidad. Por último, el canal de financiamiento mediante deuda también ha sido saturado, y Argentina se encuentra hoy y desde hace tiempo excluida de los mercados internacionales de crédito. Ante esto, debe optar únicamente por la plaza local, que a fuerza de bonos indexados a la inflación y de muy corto plazo da señales de no estar dispuesta a financiar una política económica sin plan ni soluciones reales a los desajustes macroeconómicos persistentes de nuestro país. Es claro entonces que los controles de precios no terminarán con la inflación, como así también que los estímulos fiscales no generarán un crecimiento económico real, ni la asistencia social acabará con los altos niveles de pobreza.

invecq