El rendimiento de los bonos del Tesoro a 2 años cotizó brevemente por encima del rendimiento del bono a 10 años el martes por la tarde, invirtiendo temporalmente la curva de rendimiento y activando campanas de advertencia de recesión. Entonces, ¿deberían estar muy preocupados los inversores del mercado de acciones?

Los datos muestran que en el pasado no ha valido la pena vender las acciones en el momento en el que la curva de rendimiento del Tesoro se invierte, con rendimientos a corto plazo más altos que a largo plazo. No es una buena herramienta para adivinar los máximos y mínimos del mercado.

“Si bien es un buen indicador de futuros problemas económicos, una curva de rendimiento invertida no ha sido una herramienta de sincronización muy buena para los inversores de acciones”, escribió Brian Levitt, estratega de mercado global de Invesco en una nota.

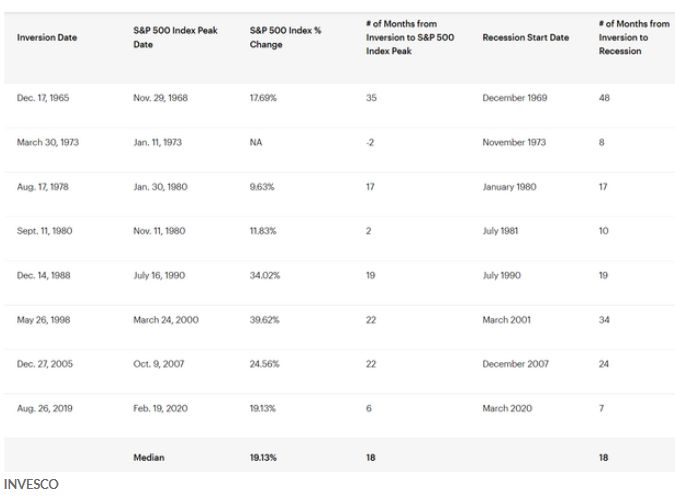

“Por ejemplo, los inversores que vendieron cuando la curva de rendimiento se invirtió por primera vez el 14 de diciembre de 1988, se perdieron una subida posterior del 34% en el índice S&P 500”, escribió Levitt. “Aquellos que vendieron cuando sucedió nuevamente el 26 de mayo de 1998, se perdieron un 39% adicional al alza del mercado”, dijo. "De hecho, la rentabilidad media del índice S&P 500 desde la fecha de cada ciclo en que la curva de rendimiento se invierte hasta el pico del mercado es del 19%". (Vea la tabla adjunta)

Los inversores ciertamente no huyeron cuanto esto pasó esta semana. Las acciones estadounidenses terminaron con fuertes ganancias, aprovechando un rebote desde los mínimos de principios de marzo e incluso impulsando al S&P 500 a una salida de la corrección del mercado que ingresó en febrero.

- Inversiones de la curva y lo que significan

Normalmente, la curva de rendimiento, una línea que mide los rendimientos en todos los vencimientos, tiene una pendiente ascendente dado el valor del dinero en el tiempo. Una inversión de la curva indica que los inversores esperan que las tasas a largo plazo estén por debajo de las tasas a corto plazo, un fenómeno ampliamente tomado como una señal de una posible recesión económica.

Pero también hay un retraso en la señal. Levitt señaló que los datos, que se remontan a 1965, muestran que la mediana de tiempo entre una inversión de la curva y una recesión ha sido de 18 meses, coincidiendo con la mediana del período entre el inicio de una inversión y un pico en el S&P 500.

Además, los investigadores han argumentado que es necesaria una inversión persistente para enviar una señal, algo que aún no ha ocurrido, pero que sigue siendo ampliamente esperado.

¿Qué curva?

Una inversión de la medida de la curva de rendimiento del bono a 2 años ha precedido a las seis recesiones desde 1978, con solo un falso positivo, dijo Ross Mayfield, analista de estrategia de inversión de Baird, en un nota.

Pero el diferencial de las letras a 3 meses y el bono a 10 años se considera, aunque solo un poco, más fiable y ha sido más popular entre los académicos, señalaron investigadores de la Reserva Federal de San Francisco. Y el presidente de la Fed, Jerome Powell, expresó a principios de este mes su preferencia por una medida más orientada a corto plazo que mida las tasas a 3 meses frente a las expectativas de tasas a 3 meses dentro de 18 meses.

Mientras tanto, el diferencial de 3 meses/10 años está "lejos de invertirse", señaló Mayfield.

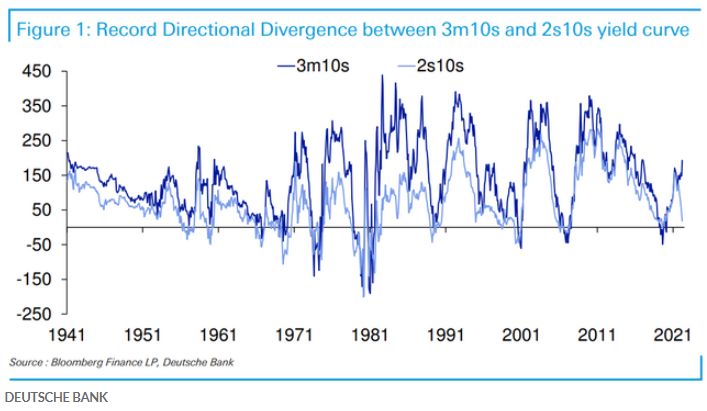

De hecho, la divergencia entre las dos medidas de la curva seguidas de cerca ha sido un quebradero de cabeza para algunos observadores del mercado.

"Lo notable es que los dos siempre han ido de la mano en la dirección hasta alrededor de diciembre de 2021, cuando 3m/10a comenzaron a aumentar cuando los diferenciales 2a/10a colapsaron", dijo Jim Reid, estratega de Deutsche Bank, en una nota (ver el gráfico a continuación).

"Nunca ha habido tal divergencia direccional, posiblemente porque la Fed nunca ha estado tan detrás de la 'curva' como lo está hoy", dijo Reid. "Si los precios del mercado son correctos, se recuperarán rápidamente durante el próximo año, por lo que es posible que dentro de 12 meses" la medida de 3 meses/10 años se mantenga plana a medida que las tasas a corto plazo aumenten a medida que la Fed suba su tasa de referencia.

La conclusión, escribió Mayfield, es que la curva de rendimiento sigue siendo un indicador poderoso y, como mínimo, indica un enfriamiento de la economía.

“La volatilidad debería seguir siendo elevada y el listón para el éxito de la inversión se eleva. Pero al final, creemos que vale la pena tomarse el tiempo para digerir el panorama general y no depender de un solo indicador”, dijo.

capitalbolsa