Ralentización del crecimiento mundial

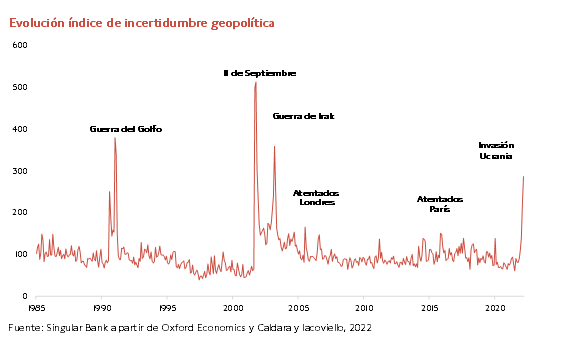

El mundo sigue transitando por una senda enmarcada desde 2020 por el impacto de dos grandes eventos exógenos históricos como son la pandemia y la guerra en Ucrania, el mayor reto humanitario y bélico que afronta Europa desde la II Guerra Mundial. Un escenario complejo que aleja las positivas expectativas de elevado crecimiento y de progresiva moderación de los niveles de precios proyectadas por los principales organismos a comienzos de este año. Un 2022 no exento de riesgos ya que la economía mundial, después de dos años sumergida en una crisis sanitaria, afronta una coyuntura marcada por:

- tasas de inflación en máximos,

- la crisis energética,

- la desaceleración de China

- y una recuperación asimétrica.

En concreto, analizando el patrón de recuperación de los países que configuran el G7 y España, a finales de 2021, sólo EEUU, Francia y Canadá lograron situar su PIB por encima de sus niveles previos a la disrupción del coronavirus. En el caso de nuestro país era todavía un 3,8% inferior, mostrando la recuperación más retrasada tras sufrir en 2020 la mayor contracción del PIB (-10,8% anual) entre las economías avanzadas y las de la Eurozona.

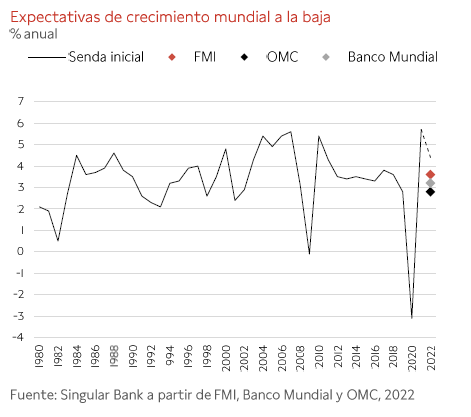

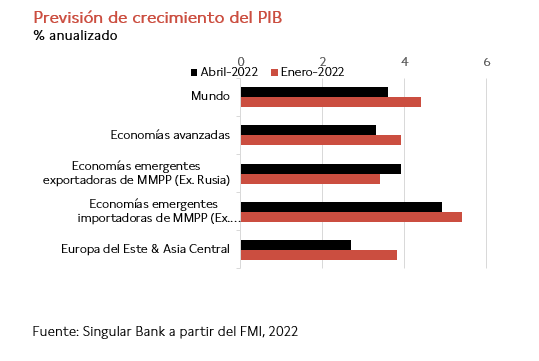

Ante este entorno, los principales organismos internacionales y bancos centrales han revisado a la baja las perspectivas de crecimiento a nivel mundial. En concreto, el FMI prevé un avance del PIB global de un 3,6% anual, frente al estimado anteriormente de un 4,4%. Una moderación de 0,8 pp explicada principalmente por la fuerte contracción de la economía rusa, el menor dinamismo de la actividad en Europa ante su elevada exposición a la guerra de Ucrania y una mayor desaceleración de la producción en China. No obstante, el organismo internacional proyecta un escenario macroeconómico más optimista respecto a los del Banco Mundial y la OMC, que sitúan el repunte de la producción mundial en un 3,1% y un 2,8% anual en 2022, respectivamente.

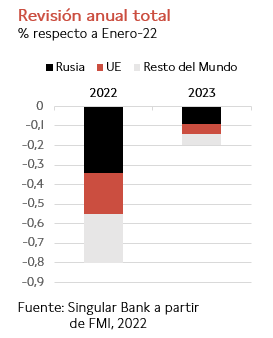

A nivel regional, la mayor revisión a la baja del crecimiento se sitúa en Europa del este y Asia Central, explicada fundamentalmente por la significativa contracción del PIB de Rusia de un 8,8% anual este año y el desplome de la producción de un 35% de Ucrania (las estimaciones señalan que la ofensiva rusa habría ocasionado la destrucción de un 30% de las infraestructuras del país).

En contraste, el FMI mejora en 0,5 pp el avance de la actividad de las economías emergentes exportadoras de materias primas clave a un 3,9% anual, apoyadas en el repunte de los precios del petróleo, el gas natural, los minerales y los alimentos. En este sentido, destaca el incremento del PIB de Arabia Saudí de un 7,6% anual.

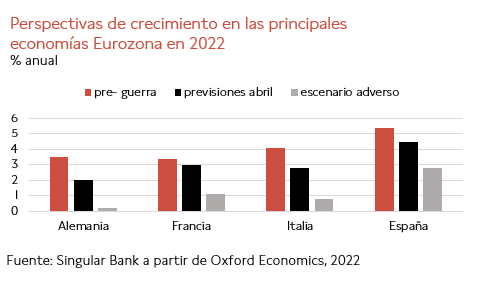

En el caso de las economías avanzadas, se constata el mayor impacto de la invasión de Ucrania y de las sanciones económicas a Rusia en Europa que en EEUU. En la Eurozona se estima una pérdida de momentum mayor con un avance del PIB de un 2,8% anual frente al previsto anteriormente de un 3,9%, destacando entre sus principales Estados miembros la significativa revisión a la baja del incremento de la producción en Alemania de 1,7 pp a un 2,1% anual en 2022 (vs. 3,8% en enero). Una tendencia que confirma la enorme exposición de la economía alemana a los suministros energéticos rusos y a los problemas de suministros que afectan actualmente a la coyuntura mundial.

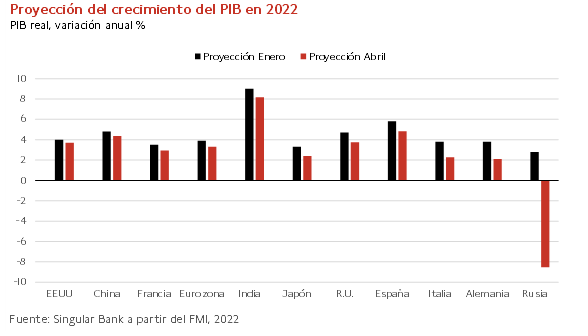

Por su parte, el FMI reduce la tasa de crecimiento de España a un 4,8% anual este año (vs. 5,8% en su previsión anterior), situándola ligeramente por encima de las estimaciones del Banco de España de un 4,5% anual. Un hecho que constata que nuestro país, junto a Rusia, serán las únicas economías que cerrarán este año sin alcanzar los niveles de PIB pre-pandemia.

Las perspectivas de la Eurozona están condicionadas por la evolución de la guerra, las nuevas sanciones económicas a Rusia que adopten la UE, EEUU y el resto de los países aliados y sus posibles implicaciones sobre la seguridad energética, en caso de que el presidente Putin reaccione con el corte de suministro del gas natural a Europa.

Frente al significativo recorte de las expectativas de crecimiento de la zona monetaria europea, el FMI limita la rebaja del avance del PIB de EEUU en 0,3 pp a un 3,7% anual. Unas estimaciones muy alejadas de las previsiones del pasado mes de marzo de la Fed de un repunte anual de la producción estadounidense de un 2,8% en 2022, frente al 4,2% previsto a comienzos de este año.

Paralelamente, tras la revisión a la baja realizada en enero por el FMI del PIB de China de un 5,6% a un 4,8% anual, la nueva ola de la pandemia que sufre el país, las implicaciones de la política zero covid del Gobierno y los desequilibrios que presenta su sector inmobiliario vuelven a condicionar negativamente las perspectivas económicas. De esta forma, el crecimiento económico podría situarse en un 4,4% anual, 1,1 pp inferior al objetivo fijado por el Gobierno chino de un 5,5% en 2022.

Este escenario global no sólo retrasa la recuperación del crecimiento tendencial previsto antes de la pandemia, sino que también alerta de los riesgos que representan las actuales tensiones inflacionistas de oferta en una economía mundial marcada por elevados niveles de endeudamiento público y privado. Así, el FMI eleva las perspectivas de inflación del conjunto del año a un 5,3% anual en el caso de la Eurozona y a un 7,7% en EEUU. Unas estimaciones que condicionan las expectativas de crecimiento ante el endurecimiento de las condiciones monetarias y financieras que, unidas al deterioro de la renta disponible y los márgenes empresariales, lastrarán las decisiones de compra e inversión del sector privado.

Expectativas a la baja en la Eurozona

La economía global sigue condicionada a la baja principalmente por los riesgos asociados a la guerra de Ucrania y la ola de la pandemia que sufre China. Un escenario que agrava la crisis energética y el encarecimiento generalizado de las materias primas, retrasa la normalización de las cadenas de suministro globales, e incrementa los riesgos de mayor desaceleración de la potencia asiática.

Todo ello en una coyuntura en la que en las principales economías avanzadas se observa un deterioro de la confianza del sector privado ante los niveles de inflación en máximos, el endurecimiento de las condiciones financieras y el repunte de la incertidumbre generado por la invasión de Ucrania. De ahí que se reduzcan las expectativas sobre el dinamismo del consumo, la inversión y el comercio mundial. En este sentido, a pesar de que Rusia y Ucrania de forma combinada sólo representan aproximadamente un 2% del PIB y del comercio global, ambos países tienen un gran protagonismo en la producción y suministro de materias primas básicas clave (energía, metales, fertilizantes y alimentos). Los problemas de suministros ocasionados desde el inicio de la guerra, unidos a las sanciones económicas a Rusia y las restricciones de movilidad adoptadas en China para frenar la nueva ola de contagios, han provocado en marzo una caída del comercio mundial de mercancías de un 2,8% respecto al mes anterior.

Ante este escenario, la Organización Mundial del Comercio (OMC) ha reducido el avance esperado del volumen del comercio de mercancías a un 3,0% en 2022, frente al estimado previamente de un 4,7%. Al mismo tiempo, ha situado el repunte del PIB global en un 2,8% anual, tras crecer un 5,7% en 2021, ligeramente inferior a la última proyección del Banco Mundial de un 3,2% y del FMI de un 3,6% (vs. 4,4% anterior en enero). Unas perspectivas sujetas a un elevado grado de volatilidad ya que dependen de la evolución de las incertidumbres económicas y geopolíticas actuales.

Estas estimaciones reflejan no sólo la mayor exposición de Europa al conflicto bélico, sino también sus implicaciones globales en los precios y en la seguridad del suministro de productos alimenticios esenciales. Desde el inicio de la invasión de Ucrania se ha producido una reducción de los fletes de cereales en el mar Negro, lo que podría producir una crisis alimentaria en los países en desarrollo de Oriente Medio, Asia y el norte de África.

En el caso de la Eurozona se ha confirmado el impacto de la Guerra de Ucrania en el significativo repunte de los niveles de precios. En marzo, la inflación de la zona monetaria europea alcanzó su máximo histórico de un 7,5% anual, impulsada por el incremento de los costes energéticos de un 44,7% interanual y de los alimentos de 5,0% (vs. 32,0% y 4,2% interanual en febrero, respectivamente). Todo ello en una coyuntura en la que los indicadores adelantados del mes anterior también mostraron un significativo deterioro del sentimiento económico del sector privado ante el repunte de la incertidumbre, el deterioro de la renta disponible y de los márgenes empresariales y el endurecimiento de las condiciones de financiación de las entidades bancarias. Según la última encuesta de préstamos bancarios del BCE, en el 1T de este año se ha producido un incremento de los estándares crediticios de las empresas en Alemania, Italia y España, mientras que se mantuvieron sin cambios en Francia.

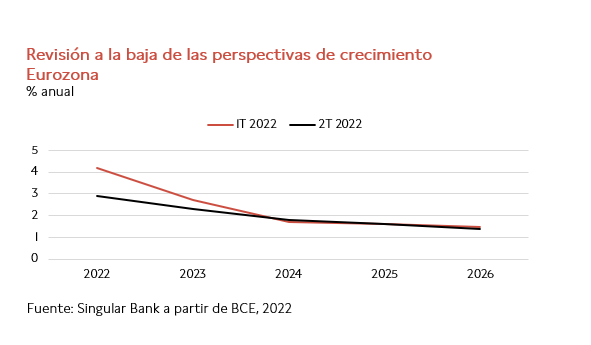

Ante este entorno, el consenso de profesionales realizado por el BCE ha mostrado una significativa moderación de las expectativas de crecimiento de la Eurozona en los próximos dos años. Así, ha rebajado el avance del PIB en 2022 en 1,3 pp a un 2,9% anual (vs. 4,2% anterior) y el próximo año en 0,4 pp hasta un 2,3% (vs. 2,7% estimado en enero).

Al mismo tiempo, la crisis energética, el repunte del precio de las commodities y la persistencia de los cuellos de botella elevan con fuerza el avance del IPC proyectado para el conjunto del año. En concreto, la tasa de inflación promedio alcanzaría un 6,0% anual, 3 pp superior a la estimada anteriormente, y tendería a moderarse a un 2,4% anual en 2023. Una evolución que podría dar lugar a que el BCE adelantara el fin de su compra de activos a el mes de julio, momento a partir del cual empezaría a elevar los tipos de interés. Todo ello condicionado a que no se produzca un escenario adverso marcado por la interrupción del suministro de gas natural de Rusia, entre otros factores. Esta situación podría provocar un mayor incremento del nivel de precios de la energía, de los costes de producción y de la cesta de la compra, y situar a la economía de la Eurozona en un escenario de estanflación, especialmente en el caso de Alemania.

selfbank