En el presente se abordan aspectos conflictivos del Impuesto sobre los Bienes Personales (en adelante, “ISBP”) surgidos a partir de la reciente reforma de la Ley de Impuesto sobre los Bienes Personales N° 23.966 – Título VI (B.O.: 20/08/1991; en adelante, “Ley ISBP”) por Ley N° 27.667 (B.O.: 31/12/2021) y su Decreto Reglamentario N° 912/2021 (B.O.: 31/12/2021), y el Dictamen de la Administración Federal de Ingresos Públicos (en adelante, “AFIP”) N° 1/2022 (DI ALIR) de fecha 10/03/2022, éste último respecto de la valuación de los bienes inmuebles en la Ciudad Autónoma de Buenos Aires (en adelante, “CABA”) a los efectos del ISBP.

I. Ley N° 27.667 – Decreto Reglamentario N° 912/2021

La Ley N° 27.667 (B.O.: 31/12/2021) modificó la Ley ISBP, con vigencia a partir del día de la publicación de aquélla en el B.O., resultando las modificaciones operadas de aplicación para los períodos fiscales 2021 y siguientes (Declaraciones Juradas a presentarse en los años 2022 y siguientes), excepto lo dispuesto en el artículo 2°, que surtirá efectos a partir del período fiscal 2022, inclusive (Declaración Jurada a presentarse en el año 2023; artículo 7°). En misma fecha (31/12/2021), se publicó en el B.O. el Decreto N° 912/2021, reglamentario de la Ley N° 27.667, también vigente desde el día de su publicación en el B.O. (artículo 9°, Decreto N° 912/2021).

A) Alcance de la reforma

Se trata en total de cinco modificaciones. Asimismo, se efectúa una delegación en el Poder Ejecutivo Nacional, conforme veremos al examinar las disposiciones pertinentes.

1. Aumento del Mínimo No Imponible o (como lo denomina la Ley ISBP) Mínimo Exento (artículo 24, Ley ISBP, modificado por artículo 1°, Ley N° 27.667). Por la reforma, se establece que no estarán alcanzados por el ISBP los bienes gravados -excepto los comprendidos en el artículo sin número incorporado a continuación del artículo 25, Ley ISBP (esto es, las acciones o participaciones en el capital de las sociedades regidas por la Ley de Sociedades Comerciales N° 19.550, cuyos titulares sean personas humanas y/o sucesiones indivisas domiciliadas en el país y/o en el exterior, y/o sociedades y/o cualquier otra persona jurídica, domiciliada en el exterior)-, pertenecientes a los sujetos indicados en el artículo 17, inciso a), Ley ISBP (es decir, las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en él), cuando su valor en conjunto determinado de acuerdo con las normas de la Ley ISBP resulten iguales o inferiores a $ 6.000.000.

Tratándose de inmuebles destinados a casa-habitación del contribuyente, o del causante en el caso de sucesiones indivisas, dicho monto se establece en $ 30.000.000.

2. Ajuste de valores (artículo sin número a continuación del artículo 24, Ley ISBP, incorporado por artículo 2°, Ley N° 27.667). Por la reforma, se establece que los montos previstos en los artículos 24 (Mínimo Exento) y 25 (Alícuotas), Ley ISBP, se ajustarán anualmente por el coeficiente que surja de la variación anual del Índice de Precios al Consumidor Nivel General (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC), del mes de Octubre del año anterior al del ajuste respecto al mismo mes del año anterior, dejándose sentado que, a los fines de utilizar dicho índice, no resultarán aplicables las disposiciones del artículo 10 de la Ley N° 23.928 y sus modificaciones (es decir, la prohibición de indexar).

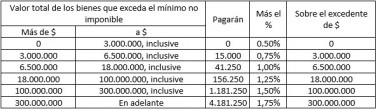

3. Modificación de alícuotas por los bienes situados en el país (artículo 25, primer párrafo, Ley ISBP, sustituido por artículo 3°, Ley N° 27.667). Por la reforma, se modifican las alícuotas del gravamen a ingresar por los contribuyentes indicados en el artículo 17, inciso a), Ley ISBP (recordamos, las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en él), por los bienes situados en el país, quedando según la escala siguiente:

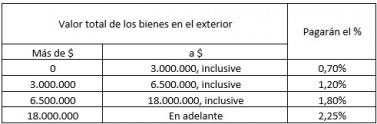

4.1. Modificación de alícuotas por los bienes situados en el exterior. Alícuotas diferenciales (artículo 25, segundo párrafo, Ley ISBP, sustituido por artículo 4°, Ley N° 27.667). Por la reforma, se modifican las alícuotas del gravamen a ingresar por los contribuyentes indicados en el artículo 17, inciso a), Ley ISBP (una vez más, las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en él), por los bienes situados en el exterior, estableciéndose para este supuesto alícuotas diferenciales, quedando fijadas en la siguiente escala:

4.2. Aquí es donde la Ley N° 27.667 (artículo 4°, segundo párrafo), delega en el Poder Ejecutivo Nacional, durante la vigencia del ISBP, la facultad de disminuir las alícuotas aplicables a los bienes situados en el exterior, para el caso de activos financieros situados en el exterior, en caso de verificarse la repatriación del producido de su realización, supuesto en el que podrá fijar la magnitud de la devolución de hasta el monto oportunamente ingresado.

Corresponde destacar asimismo que, conforme el Decreto Reglamentario de la Ley N° 27.667, quedan exceptuados de ingresar esta alícuota las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en él, por los bienes situados en el exterior, en el caso que hubieren repatriado activos financieros situados en el exterior debiendo, de ocurrir esa circunstancia, tributar a las alícuotas previstas en el artículo 25, primer párrafo, Ley ISBP (artículo 1°); definiendo el Decreto Reglamentario qué se entenderá por “repatriación” (artículo 2°), y las condiciones para la procedencia y mantenimiento del beneficio (artículo 3°).

5. Cómputo como pago a cuenta del impuesto de las sumas efectivamente pagadas en el exterior por gravámenes similares al ISBP (artículo 25, cuarto párrafo, Ley ISBP, sustituido por artículo 6°, Ley 27.667). Finalmente, por la reforma se establece que los sujetos del ISBP podrán computar como pago a cuenta del gravamen las sumas efectivamente pagadas en el exterior por gravámenes similares al ISBP que consideren como base imponible el patrimonio o los bienes en forma global. Este crédito sólo podrá computarse hasta el incremento de la obligación fiscal originado por la incorporación de los bienes situados con carácter permanente en el exterior. En caso de que el contribuyente abonase el impuesto por los bienes situados en el exterior con las alícuotas previstas en el artículo 25, segundo párrafo, Ley ISBP (la examinada en el punto arriba), el cómputo respectivo procederá, en primer término, contra el impuesto que resulte de acuerdo con las disposiciones del artículo 25, primer párrafo de dicha Ley, y el remanente no computado podrá ser utilizado contra el gravamen determinado por aplicación de las alícuotas del artículo 25, segundo párrafo.

B) Aspectos constitucionales de la Ley N° 27.667

Cabe destacar que se advierte el incumplimiento de varias de las reglas constitucionales y formales respecto del trámite para la formación y sanción de las leyes por parte de la Ley N° 27.667, lo cual abre la posibilidad de que dicha normativa sea impugnada en sede judicial y, por tanto, declarada inconstitucional -de así ser solicitado-.

La primera inconsistencia deviene del hecho de que el proyecto de ley que culminare con la sanción de la Ley N° 27.667 se inició en el Senado de la Nación, cuando la Constitución Nacional expresa claramente en su artículo 52 que “A la Cámara de Diputados corresponde exclusivamente la iniciativa de las leyes sobre las contribuciones…”.

Otra inconsistencia de la Ley N° 27.667 es que el texto resultó la reedición de un proyecto de ley que había sido rechazado pocos días antes de su sanción por la Cámara de Diputados (el proyecto de Ley de Presupuesto para el ejercicio fiscal 2022, en donde se pretendía, entre otras cosas, aumentar las alícuotas del ISBP). Ello, en detrimento del artículo 81 de la Constitución Nacional en cuanto establece que “Ningún proyecto de ley desechado totalmente por una de las Cámaras podrá repetirse en las sesiones de aquel año…”.

Como otro punto, la Ley N° 27.667 fue aprobada en una sesión iniciada sin respetar el artículo 15 del Reglamento de la Cámara del Senado para el llamado a sesión, que expresamente establece que “A la hora fijada, el Presidente llamará a sesión y si treinta minutos después no se ha logrado el quorum en el recinto, esta se levantará de inmediato”. Según la información publicada, este quorum se logró con posterioridad.

Y, finalmente, en lo que respecta a aspectos materiales de la Ley N° 27.667, corresponde señalar que el establecimiento de alícuotas diferenciales del ISBP para los bienes situados en el exterior dispuesto por la normativa puede ser tachado de inconstitucional por violación de los principios de igualdad, capacidad contributiva y confiscatoriedad (artículos 16, 17, 33 y concordantes de la Constitución Nacional).

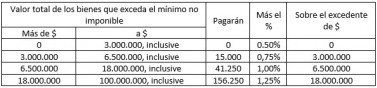

Con estos fundamentos, entendemos que podría promoverse acción judicial en la que se solicite la declaración de inconstitucionalidad de la Ley N° 27.667 únicamente en lo que respecta al establecimiento de dichas alícuotas diferenciales (para no verse afectadas por una eventual declaración de inconstitucionalidad de la norma otros aspectos como el aumento del Mínimo No Imponible -o Mínimo Exento-, por ejemplo), y, por lo tanto, se peticione que las alícuotas del ISBP a ingresar por los bienes situados en el exterior, por parte de las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en él, queden fijadas según la escala prevista en el artículo 28 de la Ley N° 27.541 (B.O.: 23/12/2019) que, en su oportunidad, había modificado el artículo 25 de la Ley ISBP, con efectos a partir del período fiscal 2019 inclusive (Declaración Jurada a presentarse en el año 2020), quedando de la siguiente manera:

Cabe destacar que, en aquél entonces, la Ley N° 27.541 (artículo 28) había delegado en el Poder Ejecutivo Nacional la facultad de fijar alícuotas diferenciales superiores hasta en un 100% sobre la tasa máxima expuesta en el cuadro precedente, para gravar los bienes situados en el exterior, y de disminuirla, para el caso de activos financieros situados en el exterior, en caso de verificarse la repatriación del producido de su realización, supuesto en el que podría fijar la magnitud de la devolución de hasta el monto oportunamente ingresado, hasta el 31/12/2020.

Con lo cual, la facultad de Poder Ejecutivo Nacional de establecer alícuotas diferenciales del ISBP para los bienes situados en el exterior, feneció con fecha 31/12/2020, sin haber sido prorrogada, y pudiendo merecer la Ley N° 27.667 los cuestionamientos apuntados en párrafos precedentes.

II. Valuación de los bienes inmuebles en CABA a los efectos del ISBP. Dictamen N° 1/2022 (DI ALIR)

La controversia aquí se genera a raíz de que el artículo 22, inciso a), tercer párrafo, Ley ISBP, referido a la valuación de los bienes situados en el país a los efectos de la liquidación del gravamen, remite al “valor fiscal” en los términos que siguen:

“El valor a computar para cada uno de los inmuebles…no podrá ser inferior al de la base imponible -vigente al 31 de diciembre del año por el que se liquida el presente gravamen- fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada, adoptados de conformidad con el procedimiento y la metodología que a tal fin establezca el organismo federal constituido a esos efectos”.

En la CABA, su Código Fiscal y Ley Tarifaria establecen dos tipos de valuaciones:

a) la Valuación Fiscal (“V.F.”) (artículos 377 y concordantes del Código Fiscal para el año 2022 y disposiciones concordantes de años anteriores), la cual resulta de sumar la valuación del terreno más la correspondiente a las construcciones en él ejecutadas, calculada conforme lo establecen el Código Fiscal y la Ley Tarifaria locales, y que, conforme el Código Fiscal, “en ningún caso será utilizada como base imponible de gravamen alguno ni es oponible por los contribuyentes y/o responsables, excepto para su uso respecto de los topes máximos para la procedencia de exenciones impositivas”.

b) la Valuación Fiscal Homogénea (“V.F.H.”) (artículo 373 y concordantes del Código Fiscal para el año 2022 y disposiciones concordantes de años anteriores), la cual se calcula según una fórmula que contempla diversas variables (Superficie del Terreno; Superficie Total Construida; Superficie Edificable, etc.); no podrá exceder del 20% del valor de mercado de las propiedades, y “siendo la misma base imponible de los tributos del presente Título” conforme el Código citado (Impuesto Inmobiliario y Tasa Retributiva de los Servicios de Alumbrado, Barrido y Limpieza, Mantenimiento y Conservación de Sumideros).

A la Valuación Fiscal y la Valuación Fiscal Homogénea hay que sumar un tercer concepto: la Unidad de Sustentabilidad Contributiva (“U.S.C.”), que es, según el Código Fiscal de la CABA (artículo 376 del año 2022 y disposiciones concordantes de años anteriores), “el coeficiente utilizado para modificar con carácter general la magnitud del tributo, conforme las políticas tributarias implementadas por la Ciudad Autónoma de Buenos Aires, a efectos de contar con una herramienta que posibilite en razón de políticas tributarias afectar el quantum de los tributos del presente Título”.

Según la Ley Tarifaria de la CABA para el año 2022 (Anexo I, artículos 32 y concordantes) y disposiciones concordantes de años anteriores, para obtener el monto a ingresar en concepto de Impuesto Inmobiliario y Tasa Retributiva por los Servicios de Alumbrado, Barrido y Limpieza, Mantenimiento y Conservación de Sumideros, se debe multiplicar la V.F.H. por la U.S.C., fijándose esta última en un valor de 4 (artículo 34).

1) Criterio AFIP Dictamen N° 12/2013 (DI ATEC). A partir de la entada en vigencia en la CABA de los conceptos de V.F.H. y de U.S.C., la AFIP emitió este Dictamen en el que entendió que, a los efectos del cálculo de la base imponible del ISBP, en el caso de los inmuebles ubicados en la CABA, se tiene que considerar el mayor valor entre la V. F. y la base imponible del Impuesto Inmobiliario tal como la define la Ley Tarifaria de la CABA, esto es, el producto de la V.F.H. y la U.S.C.

2) Criterio AFIP Dictamen N° 1/2018 (DI ALIR). En este Dictamen, la AFIP entendió que el que corresponde considerar como base imponible o valor fiscal de los inmuebles ubicados en la CABA, a los efectos del ISBP, es el importe de la V.F.H.

3) Criterio AFIP Dictamen N° 1/2022 (DI ALIR). En Marzo de este año, la AFIP emitió un nuevo Dictamen al respecto, sosteniendo que, a los efectos del ISBP, tratándose de inmuebles ubicados en CABA, se tiene que considerar la “magnitud” sobre la cual se aplica la alícuota del Impuesto Inmobiliario local, esto es, el producto de la V.F.H. y la U.S.C. (que, recordemos, asciende a 4).

De allí que comúnmente se diga en las noticias que “quieren multiplicar la valuación fiscal de los inmuebles en CABA a los efectos del ISBP por 4”.

Según este Dictamen, el criterio allí vertido no ha de aplicarse a los períodos fiscales cuyos vencimientos operaron con anterioridad a la fecha de emisión del Dictamen (10/03/2022), respecto de los contribuyentes que hubieran presentado sus Declaraciones Juradas y abonado el tributo resultante conforme a la interpretación que surge del Dictamen N° 1/2018 (DI ALIR).

Consideramos que el criterio de la AFIP vertido en el Dictamen N° 1/2022 (DI ALIR) es susceptible de ser cuestionado por cuanto:

* el Código Fiscal de la CABA expresamente establece que la base imponible del Impuesto Inmobiliario y la Tasa Retributiva por los Servicios de Alumbrado, Barrido y Limpieza y Mantenimiento y Conservación de Sumideros está constituida por la V.F.H., siendo la U.S.C. una herramienta que obedece a razones políticas para obtener el quantum a ingresar en concepto del tributo, pero que no hace a la estructura misma de la gabela;

* el Dictamen desconoce lo dispuesto por el artículo 5° de la Ley 27.480, el cual establece que, hasta que no se determinen los procedimientos y metodologías en materia de valuaciones fiscales por parte del organismo federal al que se refiere el “Consenso Fiscal 2017” en su Anexo, punto II, inciso p) (Consenso aprobado por Ley N° 27.429), las valuaciones para el ISBP será la vigente al 31/12/ 2017, el que se actualizará teniendo en cuenta la variación del Índice de Precios al Consumidor nivel general (IPC). En este sentido, al 31/12/2017 (al igual que al presente), la base imponible del Impuesto Inmobiliario de la CABA era únicamente la V. F. H., tal como lo expresa literalmente el Código Fiscal local y tal como estaba reconocido por la AFIP en el Dictamen N° 1/2018 DI ALIR.

* el Dictamen es discriminatorio y violatorio del derecho de igualdad (artículo 16 de la Constitución Nacional), por cuanto sólo afecta las valuaciones de inmuebles de la CABA, elevándolas casi 10 veces más que en el resto de las jurisdicciones: mientras que el valor fiscal de los inmuebles de todas las jurisdicciones correspondiente al período fiscal 2021 crece interanualmente un 51,4% (IPC), los inmuebles ubicados en la CABA, de seguirse el criterio de la AFIP verían incrementarse su valuación en un 505,6%.

Cabe señalar que, a la fecha, no está aún disponible el aplicativo de la AFIP para presentar la Declaración Jurada del ISBP correspondiente al período fiscal 2021, por lo que habrá que esperar qué implementará el organismo al respecto. Hasta eso suceda, podría sugerirse presentarse la Declaración Jurada siguiendo el criterio de la AFIP vertido en el Dictamen N° 1/2018 (DI ALIR), junto con una Multinota explicando las razones por las cuales se efectúa de esa manera.