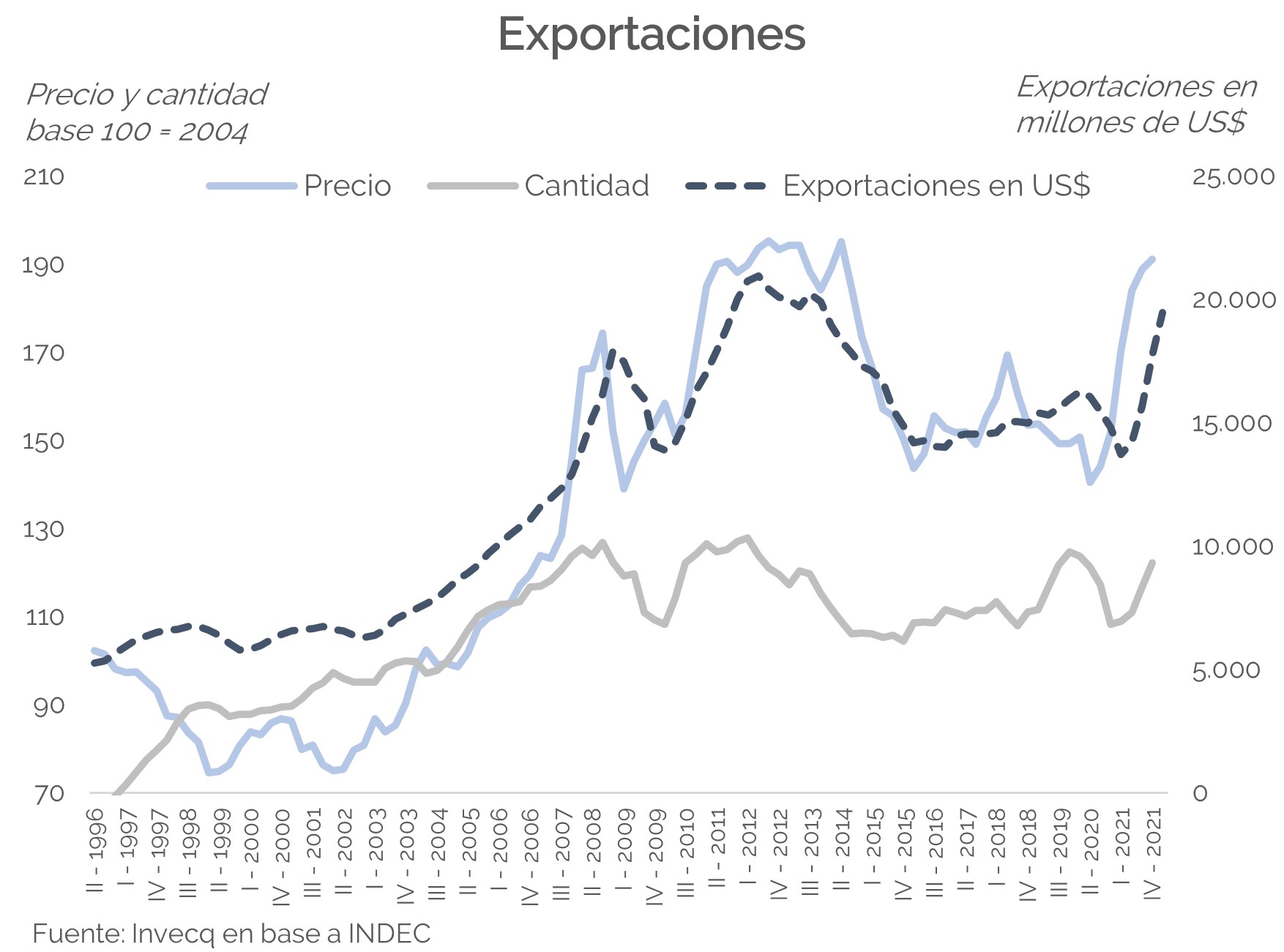

El año 2021 repitió los mejores términos de intercambio para la Argentina que no se veían desde el promedio del período 2011 a 2014. Sin embargo, el diagnóstico sigue siendo que al país de faltan dólares. Cierre de importaciones, prohibición de compra de dólares para atesoramiento, cuotas restringidas para los viajes al exterior, la obligación de liquidar las divisas por parte de los exportadores son algunos de los indicios de la anterior premisa. Y todo esto, con reservas netas rozando el terreno negativo y una brecha cambiaria, que se posiciona en torno al 100%.

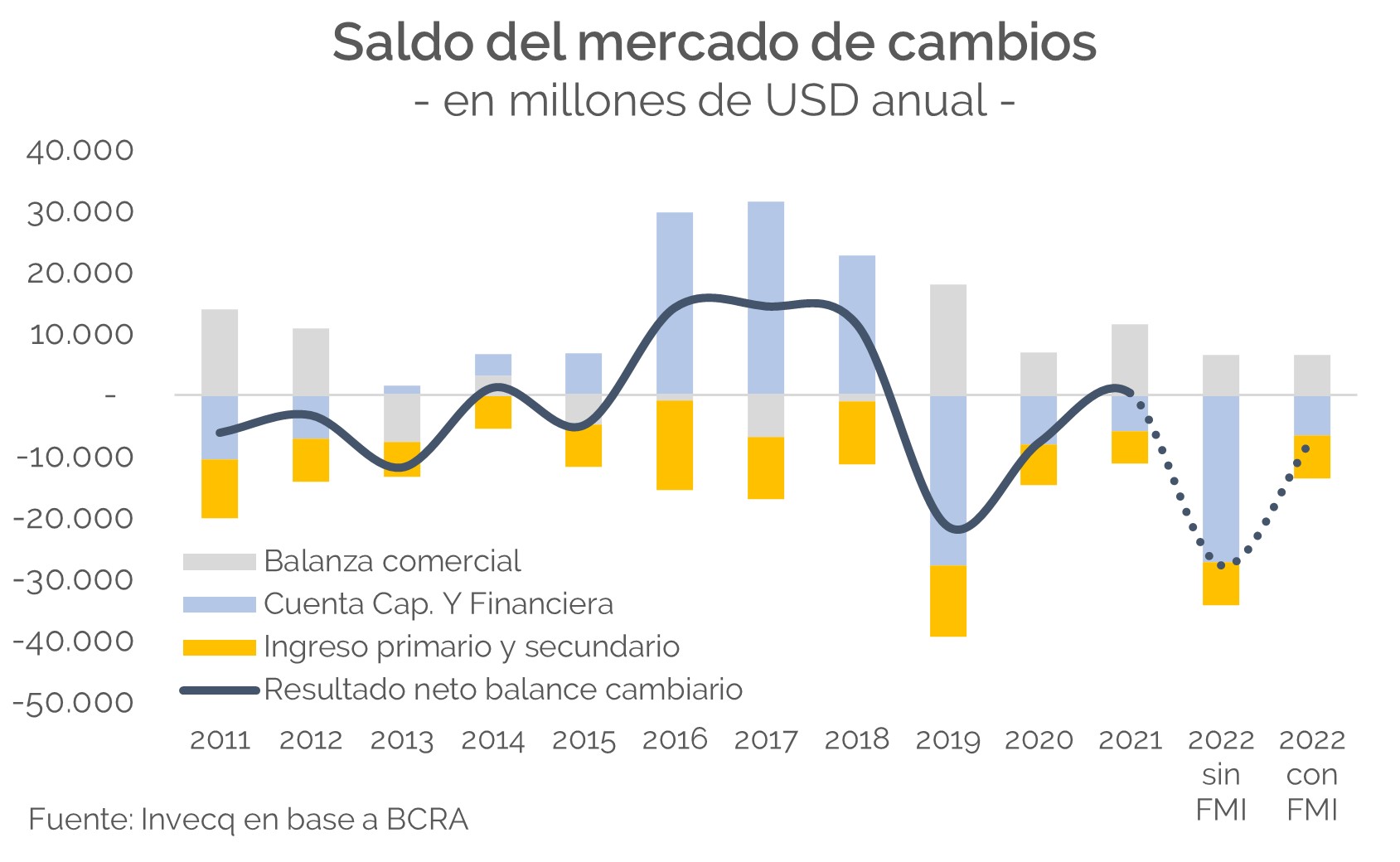

Fue 2021 también el año en el cual la estrategia cambiaria fue la de atrasar el tipo de cambio para poder contener, sin ningún logro, la inflación. El atraso del tipo de cambio multilateral medido en términos reales fue superior al 17% anualmente hacia diciembre a lo que se sumó una tasa de interés real negativa que afectó la demanda especulativa de pesos y financió la compra de dólares o de bienes dolarizados. La inconsistencia de financiar el déficit fiscal a través de emisión monetaria por encima de 4 puntos del PBI generó cada vez más presión sobre la brecha cambiaria, que el gobierno decidió salir a controlar como estrategia para reducirla. De esta manera, en un año propicio para la acumulación de reservas, el Banco Central cerró el año con el mismo nivel de reservas brutas (US$ 39.000 millones) y netas (US$ 2.700 millones). Ahora, la situación se tornó aún más límite y tras el último pago al FMI, las reservas netas son cercanas a US$ 300 millones.

¿Qué podemos esperar este año?

La premisa principal que tiene el gobierno es la de no devaluar. Una devaluación es considerado de carácter recesivo por el impacto que tiene sobre los salarios en un contexto en el cual la inflación no cede y el avance de los alimentos sigue siendo la principal preocupación. Además, la devaluación implicará un mayor gasto relacionado a los subsidios energéticos, que ya de por sí se encuentran nuevamente en valores internacionales máximos de los últimos años. Los futuros de gas se encuentran en niveles de 4,8 dólares por BTU, nivel que no ocurría desde el año 2013, mientras que, en el caso del petróleo, los futuros cierran esta semana con un valor de 93 dólares el barril, valor que no se veían desde el año 2014.

Sin embargo, en aquel mismo año, con Axel Kicillof como ministro de economía, evitar la devaluación también era un objetivo central. Durante el primer trimestre del año 2013, la devaluación fue a un ritmo promedio del 1,8% mensual, mientras que ascendió a 3,2% en el segundo tramo del año. Finalmente, en enero, pasó de $6,5 a $8, ejecutando una devaluación del orden del 23% en un solo mes. Algo indeseado.

Cuando observamos el mercado de cambios, que contempla la entrada y salida de divisas que pasan por el MULC en todas sus formas, y proyectamos la entrada y salida de dólares de este año, la situación que hubiera implicado pagarle al FMI culminaría en un saldo negativo superior a la del 2019, muy cercana a un resultado deficitario por US$ 28.000 millones, principalmente por los US$ 19.000 millones que el Tesoro de la Nación debería comprar para poder pagar.

Sin embargo, en el escenario de un acuerdo en el cual se postergue la totalidad de los pagos a la entidad, la situación en el mercado de cambios tampoco se muestra holgada, incluso, arrojaría un balance negativo. El escenario implica que los precios de las commodities agrícolas se mantengan por debajo de lo que ocurrió en le período de cosecha gruesa en el año 2021, aunque aún estimamos precios elevados respecto de la media histórica. Un escenario de sequía estresaría aún más este contexto. A su vez, una recuperación de la actividad económica sumado a un atraso cambiario que aún persiste en el esquema cambiario podría generar un aumento de las importaciones de bienes, por aproximadamente 5%, que implicaría un aumento de más de US$ 3.000 millones. A esto, se suma el pago de deudas de empresas privadas que al momento continúa con la misma dinámica que el año pasado. Para quienes hayan reestructurado el 60% durante el año 2021, tendrán acceso al MULC de manera libre para el repago de los compromisos. Si es una deuda menor a US$ 2 millones, habrá libre acceso y si hubiera vencimientos, pero no se reestructuró la deuda en el año previo, solamente podrá ingresar al MULC por un 40%.

El otro punto es que, según el pedido del FMI, y si el acuerdo se sostiene, el BCRA debe empezar a recomponer reservas. En particular, pide una acumulación de US$ 5.000 millones, monto levemente superior a lo que será la devolución de los pagos ya realizados al FMI por US$ 4.500 millones. Es decir, estos últimos deberán ser destinados exclusivamente a la acumulación de Reservas Internacionales netas.

Este escenario nos deja dos opciones: mayor ritmo de devaluación, que deprima la actividad económica y reduzca la presión sobre las importaciones o bajar la demanda de dólares a través de nuevos cierres en las cantidades. Esto podría darse por una combinación de una nueva postergación u obligatoriedad de reestructuración de pagos de las empresas privadas y públicas, así como también un cierre mayor a los bienes de consumo finales, que aportan casi 13% al total de bienes importados, llevándolo a prácticamente la mitad. Cualquiera de las dos opciones elegirá ganadores y perdedores en este esquema, que a través del excedente de pesos, se refleja inconsistente.

invecq