El contexto internacional sigue dándonos señales de que la incertidumbre no cesa en el año 2022, sino más bien lo contrario. Las nuevas variantes, en particular la llegada de “Omicron”, con especial afectación en África, empieza a ser una amenaza para el cierre de fronteras en primer lugar y de reducción de la movilidad interna, que tal como quedó comprobado durante este período, genera contracción de la actividad económica. En segundo lugar, la persistencia de la inflación, que, admitido por la Reserva Federal como un efecto ya no transitorio, lo que podría significar un alza en las tasas de interés de referencia anticipadamente.

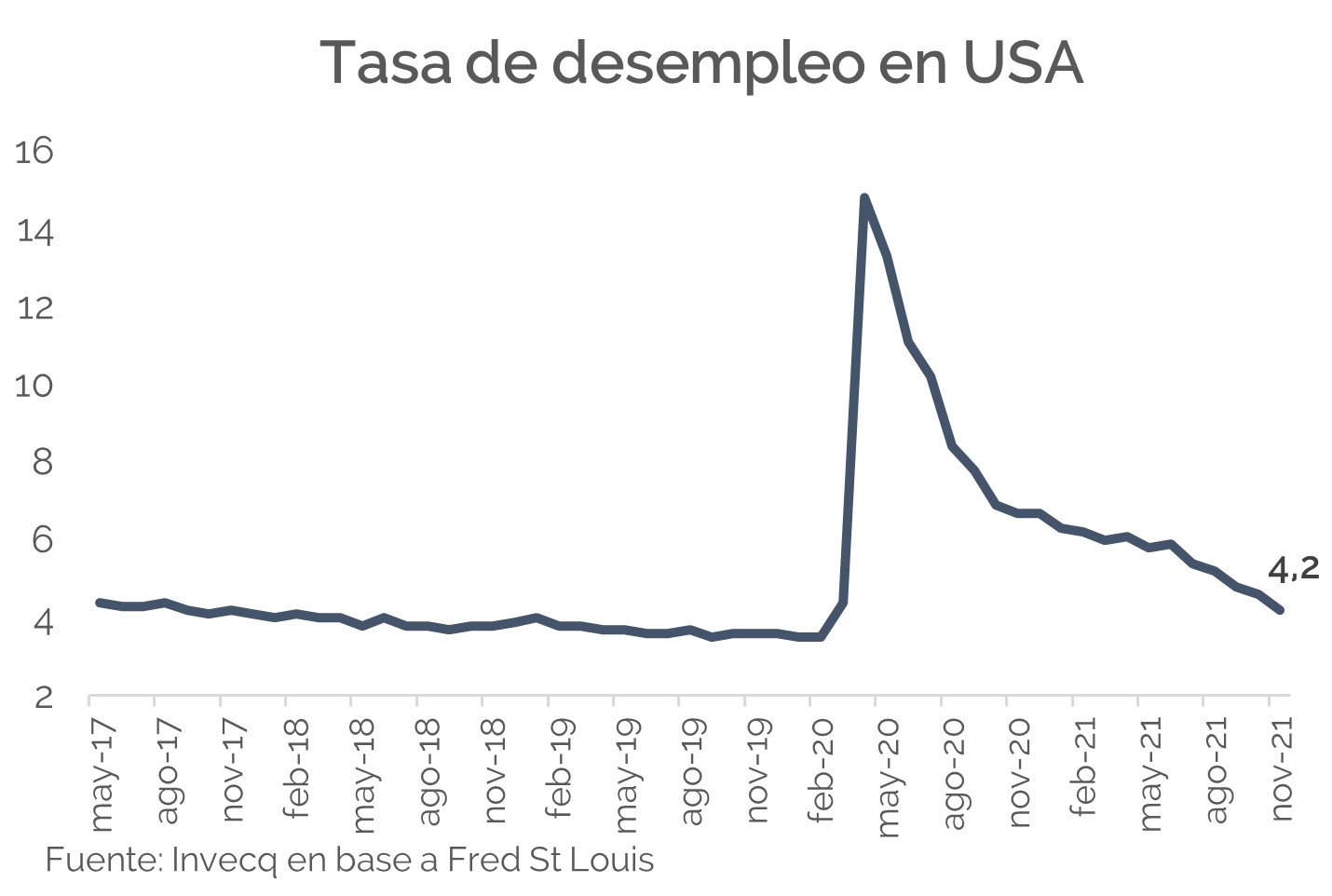

En primer lugar, los datos de esta semana reflejaron una mejora en la situación del empleo, dado que 3l número de estadounidenses que presentaron nuevas solicitudes de beneficios por desempleo aumentó, pero menos de lo esperado la semana pasada (222k vs. 240k). En la misma línea, la actividad económica siguió mejorando y el nivel de desempleo también quebró las expectativas de finalizar noviembre en torno a 4,5% para cerrar en 4,2%, el nivel más bajo desde marzo de 2020, previo al inicio de la pandemia. El producto interno bruto parece estar en camino de crecer alrededor del 5 por ciento en 2021, el ritmo más rápido en muchos años. Por el lado negativo, la inflación marcó un alza anual superior al 6%, alcanzando un récord que no se veía desde exactamente 31 años. Estos resultados van en línea con el discurso de Jerome Powell de esta semana en el que, tras el comienzo del tapering, indicó que la inflación está resultando un fenómeno más permanente de lo esperado y es por eso que una suba de tasas más acelerada se vuelve un acontecimiento plausible.

En palabras propias de la entidad “La mayoría de los pronosticadores, incluida la Fed, continúan esperando que la inflación se reduzca significativamente durante el próximo año a medida que disminuyan los desequilibrios de la oferta y la demanda. Es difícil predecir la persistencia y los efectos de las restricciones de la oferta, pero ahora parece que los factores que empujan la inflación al alza se mantendrán hasta bien entrado el próximo año.”

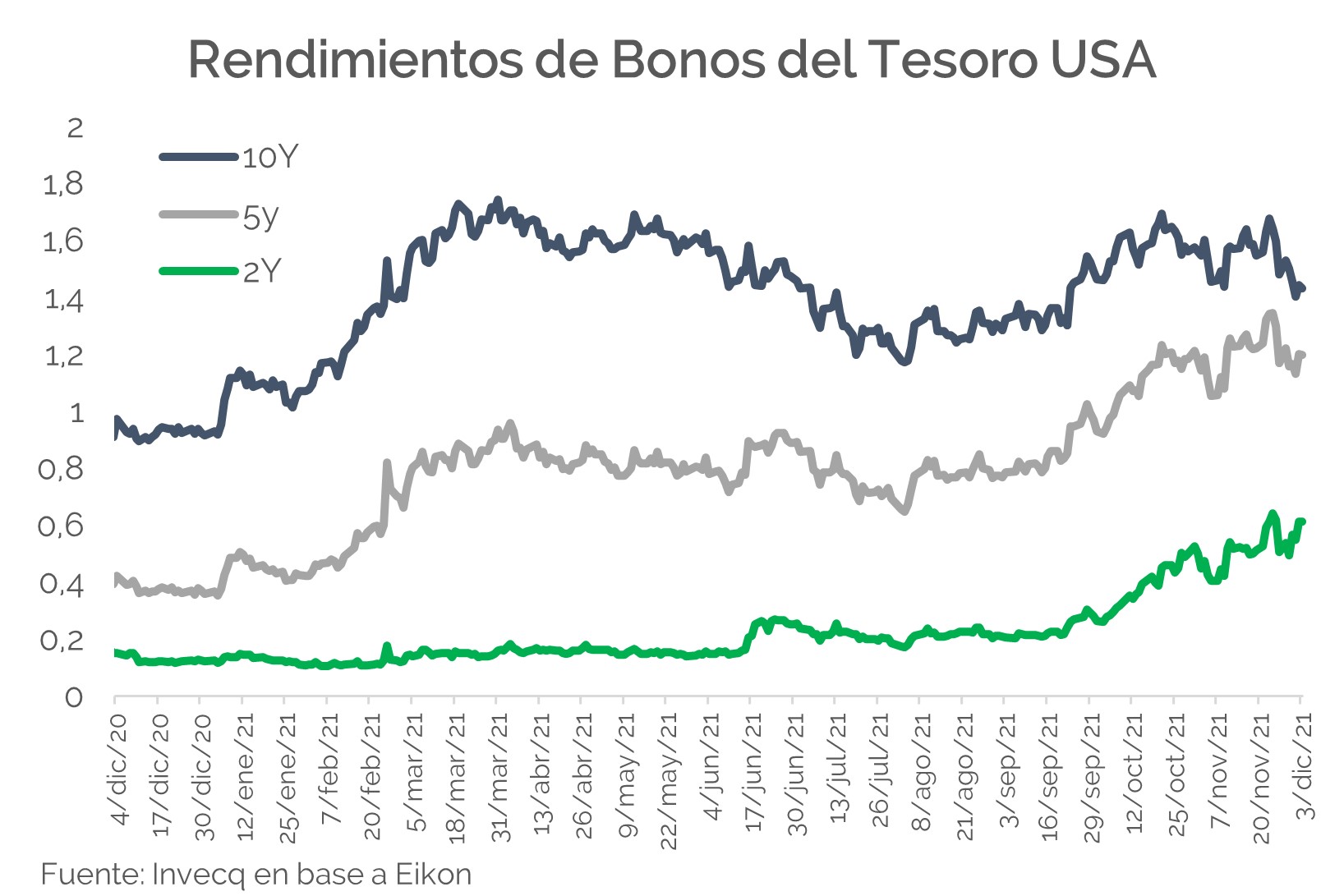

Este escenario, sumado a que en Estados Unidos se conoció el primer caso de Omicron y ya son 23 los países en los cuales se detectó esta variante generaron un doble efecto sobre la tasa de los Bonos del Tesoro de Estados Unidos, que contrajo los rendimientos del Bono a 10 años y elevó el rendimiento el de corto plazo, achicando a mínimos nuevamente la diferencia entre los rendimientos de 10 y 2 años, en busca de activos de mayor seguridad.

La búsqueda de rendimientos a partir de la espera de una suba de tasa de interés en el corto plazo y una consecuente reducción de la inflación en el largo, generaron esta reducción del spread. Ahora la pregunta no es “¿Qué pasará?” Dado que el tapering ya comenzó y la suba de tasas es un hecho para el año entrante, sino “¿con qué velocidad?” y “¿en qué magnitud?” ocurrirán estos eventos.

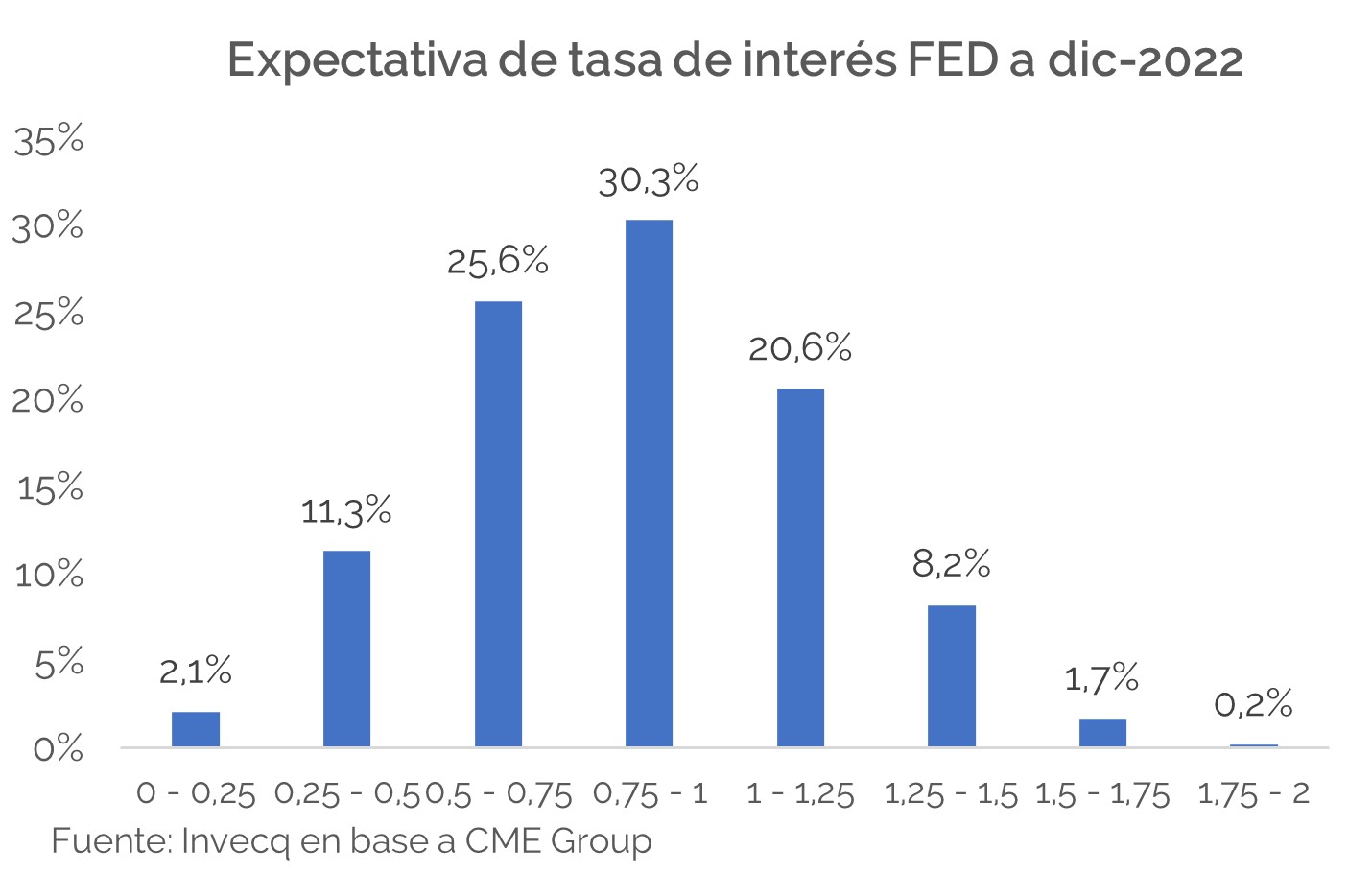

Analizando las expectativas del mercado, podemos determinar que el mercado adelantó sus perspectivas de aumento de tasas y espera subas en marzo, julio y diciembre, con un 30% de los analistas que esperan un fin de año con una tasa entre 0,75 y 1 punto. En menor medida, un 25% espera que solamente sean dos las subas de tasa y se mantengan entre 0,5 y 0,75 y un 20% espera que finalice el año por encima de 1.

Esto generaría una revalorización del dólar, con una consecuente huida de capitales hacia mercados libres de riesgo, generando un impacto negativo en el precio de los commodities agrícolas, que podrían dificultar aún más el escenario de entrada de divisas hacia la Argentina en el frente comercial y financiero.

invecq