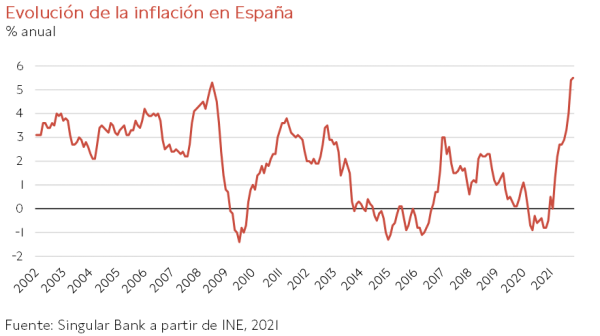

Inflación en España en máximos desde 1992

Las cifras definitivas de inflación de la Eurozona del mes de noviembre han confirmado que continúa su senda al alza en los principales Estados miembros, alcanzando nuevos máximos de los últimos 30 años.

En España, el nivel de precios aumentó un 0,3% respecto a octubre, elevando el crecimiento anual del IPC a un 5,5% (vs. 5,4% el mes anterior), su mayor nivel desde septiembre de 1992. En las últimas dos décadas únicamente se habían registrado tasas de inflación de en torno a un 5% a mediados de 2008, en un contexto marcado por el boom inmobiliario nacional y previo a la crisis financiera global.

Esta significativa tendencia alcista de los precios iniciada a finales del 1T se ha visto impulsada por el efecto base, debido a que entre abril y diciembre de 2020 se observaron tasas de inflación negativas como consecuencia del impacto inicial de la crisis sanitaria. Así, los sectores que mostraron una mayor caída el año pasado, especialmente la energía y el transporte, registran actualmente los repuntes de precios más elevados.

En concreto, respecto a noviembre de 2020 destacó el encarecimiento de los carburantes y combustibles (+30,4%) y de los bienes industriales (+7,6%, excluyendo energía). Por su parte, las subidas de precios fueron más moderadas en el caso de los alimentos, alcohol y tabaco (+2,5%) y de los servicios (+1,7%).

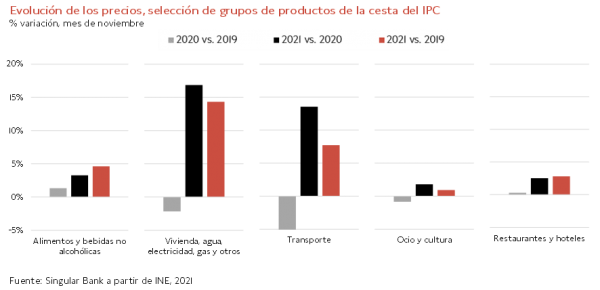

Sin embargo, no sólo se han recuperado los niveles pre-pandemia, sino que el crecimiento de los precios al consumo se ha acelerado notablemente ante la fuerte reactivación de la demanda embalsada, los cuellos de botella en las cadenas de suministro globales, los mayores costes de producción y del transporte de mercancías, y la crisis energética.

En este sentido, la inflación anual en el segmento de vivienda, agua, electricidad, gas y otros combustibles alcanzó un 16,8% en noviembre, tras situarse en un -2,2% en el mismo periodo de 2020. En comparación con el índice de noviembre de 2019, los precios en el último mes fueron un 14,3% superiores.

Paralelamente, el transporte se encareció un 13,5% interanual y un 7,7% frente a noviembre de 2019, tras contraerse un 5,1% interanual en el mismo periodo del año pasado.

En contraste, en el caso de los bienes y servicios agrupados en ocio y cultura el repunte de los precios respecto a noviembre de 2019 fue más moderado (0,9%), reflejando la recuperación retrasada del sector ante las sucesivas olas de la pandemia.

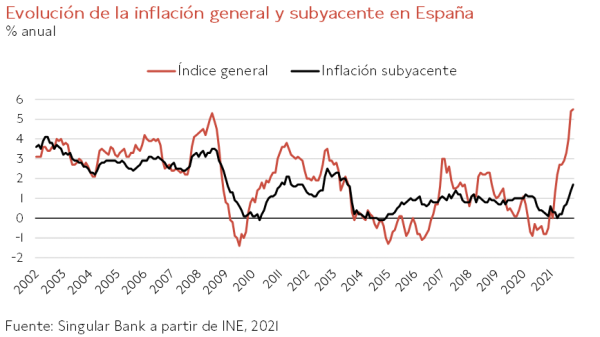

Ante esta evolución, la inflación subyacente (eliminando de la cesta del IPC los alimentos no elaborados y los productos energéticos) se situó en un 1,7% anual en noviembre (+0,3 pp respecto al mes anterior). Así, el diferencial respecto a la tasa de IPC general se redujo ligeramente a 3,8 pp (vs. 4,0 pp en octubre), si bien se mantiene en máximos desde que comenzó la serie histórica en 1986. Su evolución será clave para determinar el grado de traslación de los mayores costes de producción a los consumidores finales y los posibles efectos de segunda ronda.

Las actuales elevadas presiones inflacionistas se han reflejado en la última encuesta del Banco de España sobre la evolución de la actividad de las empresas españolas.

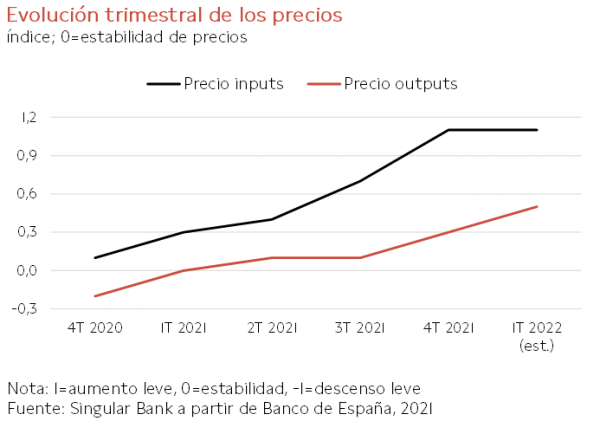

Según los resultados publicados esta semana, un 74% de las empresas encuestadas afirman haber observado un aumento en los precios de sus consumos intermedios, 21 pp por encima de la cifra del trimestre anterior. Además, la mitad de ellas consideran que la magnitud de este incremento es significativa (37,4% del total). A su vez, destacan el carácter relativamente persistente las actuales presiones de costes, estimando más de un 75% de las compañías que se produzcan subidas adicionales tanto en el 1T de 2022 como en el conjunto del próximo año.

Respecto a los precios finales de los bienes y servicios se observa una tendencia similar, si bien más moderada, con un porcentaje creciente de empresas que declaran estar aumentando sus precios de venta. En este último trimestre del año, la cifra se eleva hasta en torno a un 30%, frente a un 20% en el 3T.

En este contexto, un 44% de las compañías prevén incrementar sus precios de venta en el 1T del próximo año y un 60% a lo largo de 2022. Sin embargo, estas subidas previsiblemente serán inferiores al encarecimiento de los insumos de producción. Una circunstancia que, junto al aumento de los costes laborales anticipado por más de un 65% las empresas encuestadas, deteriorará los márgenes empresariales y la capacidad de generación de empleo y de inversión.

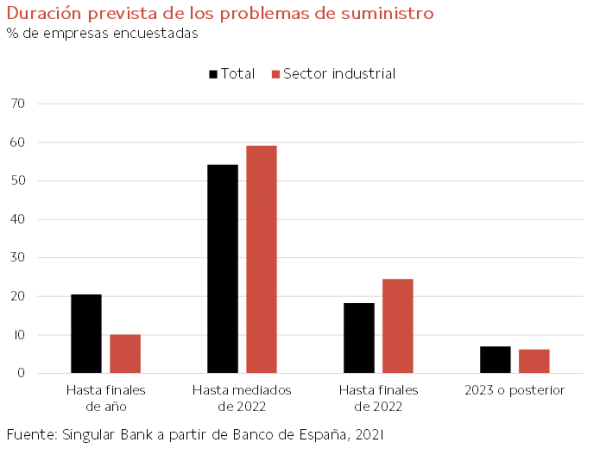

Todo ello en un entorno marcado por los shocks de oferta asociados tanto a las dificultades para recibir suministros de los proveedores habituales como a la escasa disponibilidad de mano de obra. El porcentaje de empresas cuya actividad se está viendo lastrada por problemas de suministro se ha duplicado en los últimos tres meses, alcanzando un 30% del total. Este impacto se concentra especialmente en la industria manufacturera (más de un 50%) y, en menor medida, en el comercio (40%) y la construcción (34%).

Una situación que previsiblemente se prolongará en los próximos meses, proyectando un 54,2% de las compañías encuestadas que las distorsiones en las cadenas de producción persistan al menos durante el 1T de 2022.

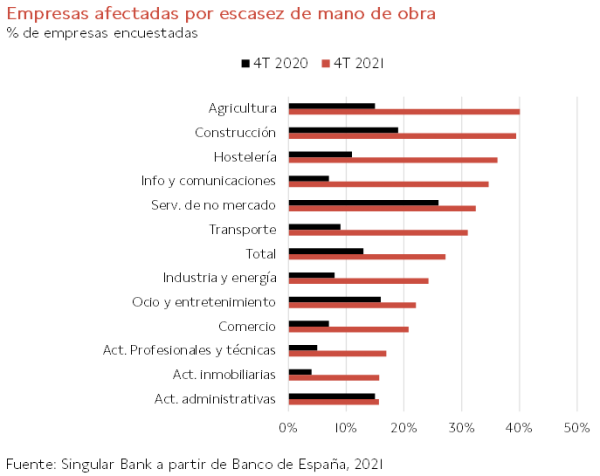

A su vez, un 27,2% percibe un impacto negativo sobre su actividad asociado a la escasez de mano de obra (+14, pp respecto al 3T). Destacan los sectores de construcción y agricultura, elevándose el porcentaje afectado a un 40%, así como las ramas de hostelería (36,2%), información y comunicaciones (34,7%) y transporte (31,1%).

En su último escenario macroeconómico, el Banco de España ha revisado significativamente al alza su previsión de inflación en 2022 a un 3,7% anual, frente a un 1,7% anterior.

La elevada inflación en EEUU acelera la normalización de su política monetaria

La coyuntura económica global sigue marcada por las tensiones inflacionistas derivadas del repunte de la demanda y los shocks de oferta vinculados a la pandemia y a la crisis energética. Así, el escenario macroeconómico base en 2022 proyecta unos niveles de precios superiores y más prolongados de lo previsto inicialmente por los principales bancos centrales y organismos internacionales.

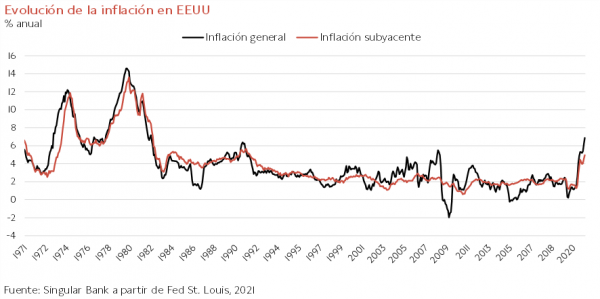

Esta tendencia al alza se ha reflejado nuevamente en el dato de IPC de EEUU de noviembre. En concreto, respecto al mes anterior los precios aumentaron un 0,8% (vs. 0,7% proyectado por el consenso de mercado), 0,1 pp inferior al incremento registrado el pasado octubre de un 0,9% mensual. De esta forma, la inflación general de la economía estadounidense avanzó 0,6 pp hasta situarse en un 6,8% anual, su mayor nivel desde junio de 1982.

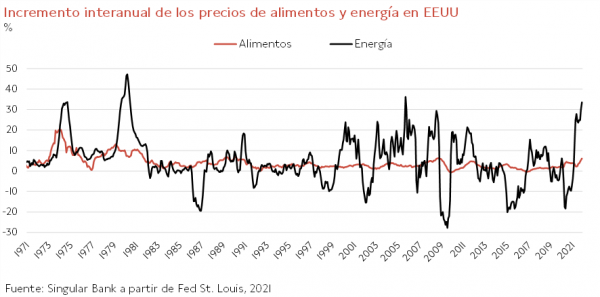

El repunte del nivel de precios en EEUU mostró el mismo patrón de evolución de los países de la OCDE: incremento del coste de los alimentos y significativo encarecimiento de la energía. En concreto, durante el mes de noviembre el precio de la energía registró un avance de un 3,5% mensual, si bien se observó una moderación respecto a su crecimiento mensual de octubre de un 4,8%. Un hecho apoyado por la ralentización de la subida del coste de los combustibles a un 3,5% mensual, frente a un 12,3% anterior, y del gas natural. A pesar de ello, el coste de la energía fue un 33,3% superior en comparación con noviembre de 2020, tras alcanzar un incremento interanual de un 30,0% en octubre, representando su mayor avance desde septiembre de 2005.

Por su parte, los precios de los alimentos aceleraron su incremento hasta un 6,1% interanual, 0,8 pp superior a su ritmo de crecimiento de octubre de un 5,3%.

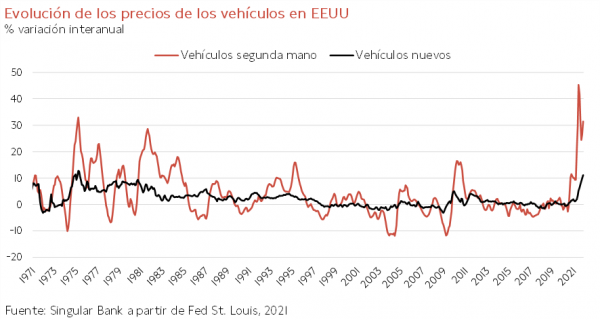

El encarecimiento del coste de la vida no se limitó a los productos con mayor sensibilidad a las variaciones de los precios de las materias primas y a la energía. En este sentido, debido a los cuellos de botella de las cadenas de valor y la falta de suministros de semiconductores, se produjo un nuevo repunte del precio de los vehículos de segunda mano de un 2,5% mensual y un 31,4% interanual. A su vez, también se observó un encarecimiento de los vehículos nuevos de un 11,1% respecto a noviembre de 2020 (+1,1% mensual), su mayor tasa de crecimiento interanual desde abril de 1975.

Al mismo tiempo, el repunte del consumo de los hogares y de la movilidad, especialmente ante las celebraciones de Thanksgiving, impulsó la subida de los precios de los billetes de avión de un 4,8% mensual, tras contraerse un 0,7% en octubre. No obstante, en términos interanuales se mantuvieron un 3,7% por debajo de su nivel de noviembre de 2020. Paralelamente, el aumento de la demanda turística, unida a la reapertura a los viajes internacionales provenientes de Europa, apoyaron el incremento del precio de las estancias en hoteles de un 3,2% mensual y de un 25,5% interanual.

En esta coyuntura, la inflación subyacente (excluyendo alimentos y energía) aceleró su tendencia al alza, con un avance de 0,3 pp hasta un 4,9% anual (vs. 4,6% en octubre), situándose en su mayor nivel desde junio de 1991.

Ante la persistencia de las tensiones inflacionistas, la Reserva Federal de EEUU, en línea con lo proyectado por el consenso del mercado, ha decidido acelerar el ritmo de reducción de las compras de activos a 30.000 millones de $ mensuales (frente a 15.000 millones de $ en su reunión anterior). En concreto, reducirá las compras de Treasuries en 20.000 millones de $ y las de valores respaldados por hipotecas (MBS, Mortgage Backed Securities) en 10.000 millones de $. De esta forma, el proceso de tapering finalizaría en marzo de 2022.

Adicionalmente, los miembros de la Fed proyectan hasta tres subidas de los tipos de interés oficiales el próximo año, situándose a cierre de 2022 en un rango de entre un 0,75% y un 1,00%.

Esta decisión se adopta en un contexto en el que los actuales niveles de precios y el escenario de endurecimiento de las condiciones financieras han lastrado la confianza de los consumidores en EEUU, lo que constituye un factor clave en el dinamismo de la demanda interna a corto plazo. En este sentido, en su escenario central la Reserva Federal prevé un avance del PIB en 2022 de un 4,0% anual, en un entorno en el que la inflación podría moderarse a un 2,7% anual.

Estas previsiones de la Fed avalarían el escenario de una convergencia del ritmo de crecimiento de la economía estadounidense y la Eurozona el próximo año. El BCE sitúa el repunte del PIB de la zona monetaria europea en un 4,2% anual en 2022, en una coyuntura marcada por la persistencia del incremento de los precios con un avance anual del IPC de un 3,2% anual (vs. 1,7% anual estimado anteriormente).

selfbank.