Datos macroeconómicos a destacar

Europa

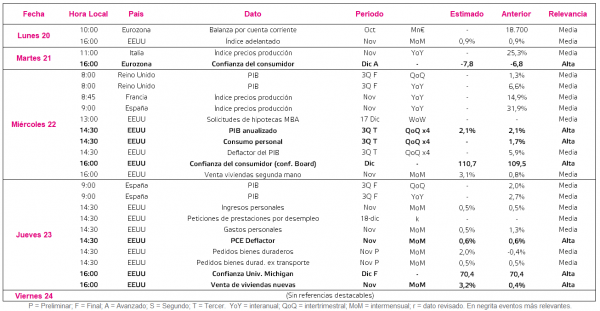

En la semana entre el 20 y el 24 de diciembre, se publicarán escasas referencias macroeconómicas en la Eurozona coincidiendo con el inicio del periodo navideño. De esta forma, destacará el dato de confianza del consumidor y el dato final del PIB de España del 3T.

Todo ello en un contexto marcado por la tendencia a la baja de la primera lectura de los indicadores adelantados PMI de IHS Markit de diciembre de la Eurozona a la espera de una mayor visibilidad sobre la situación epidemiológica y el incremento de la incidencia del virus. Así, el PMI manufacturero preliminar de la zona monetaria europea cayó 2,0 puntos a 53,4 puntos, mientras que el de servicios se situó en 53,3 puntos (-2,6 puntos).

A su vez, el Consejo de Gobierno del BCE ha determinado incrementar el ritmo de compra de su programa APP a partir del 2T de 2022 una vez finalice el próximo mes de marzo el Programa de Compra de Emergencia Pandémica (PEPP).

Así, el martes 21 de diciembre a las 16:00h (hora peninsular) se conocerá el dato adelantado de la confianza del consumidor de la Eurozona en diciembre. El consenso de analistas prevé que continúe la tendencia a la baja de los dos últimos meses a la espera de una mayor certidumbre respecto a la coyuntura económica, descendiendo así hasta -7,8 puntos (-6,8 puntos anterior).

EEUU

En EEUU, tras decidir esta semana la Reserva Federal aumentar la reducción del ritmo mensual de adquisición de deuda ante las elevadas presiones inflacionistas, se publicará la tercera y última lectura del PIB del 3T y la confianza del consumidor (Conference Board).

El miércoles 22 a las 14:30h (hora peninsular) se conocerá la tercera lectura del PIB del 3T, que en la anterior lectura mostró una ralentización hasta un 2,1% anualizado, 4,6 pp inferior que en el 2T (6,7% anualizado). Todo ello en un contexto marcado por el desequilibrio de la oferta y demanda a nivel global, la pandemia, la escasez de componentes y el aumento de la inflación.

Posteriormente, a las 16:00h (hora peninsular) el Conference Board publicará su indicador de confianza del consumidor de diciembre en un contexto marcado por el incremento de la incidencia del virus en las últimas semanas y el tono menos acomodaticio de la política monetaria de la Reserva Federal. No obstante, a pesar de los riesgos existentes, el consenso de analistas prevé que la confianza del consumidor en diciembre repunte 0,8 puntos hasta 110,7 puntos.

Región Asia-Pacífico

En la región Asia-Pacífico, el volumen de publicación de referencias macroeconómicas disminuirá coincidiendo con la penúltima semana del año. Todo ello en un entorno marcado por la incertidumbre respecto al dinamismo de la economía china, cuyos índices bursátiles se han quedado retrasados en lo que llevamos de año respecto a sus homólogos europeos o estadounidenses.

En este sentido, la próxima semana no se darán a conocer referencias destacables, si bien durante esta semana se ha publicado que la moderación de la demanda interna en China provocó un menor repunte de las ventas minoristas en noviembre de un 3,9% anual.

Datos empresariales a destacar

- Dividendos España (fecha de descuento): Viscofan: 1,4€ brutos, Ebro Foods: 0,57 € brutos, Banco Sabadell: 0,59 € brutos, Clínica Baviera: 0,50€ brutos, Línea Directa: 0,02€ brutos.

- Dividendos España (fecha de pago): Viscofan: 1,4€ brutos, Ebro Foods: 0,57 € brutos, Clínica Baviera: 0,50€ brutos, Línea Directa: 0,02€ brutos.

- Resultados España: Tubos Reunidos, Duro Felguera

- Resultados EEUU: Carnival, Micron, NIKE, General Mills, CarMax, Paychex, Cintas

Agenda Macroeconómica

Agenda empresarial/bursátil