El consumo en Europa, principal motor de la recuperación, condicionado por la nueva ola

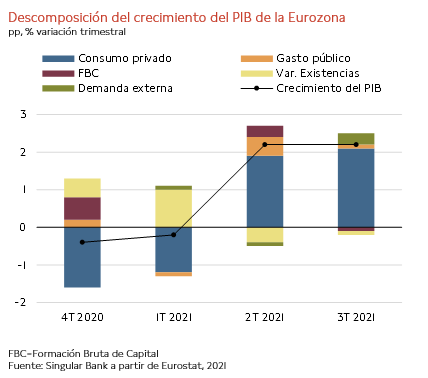

La última lectura del PIB de la Eurozona ha confirmado el dinamismo de la recuperación hasta el 3T, apoyada en el avance del proceso de vacunación y en la progresiva reapertura de las actividades de consumo social en sus Estados miembros. En concreto, el repunte de la producción respecto al trimestre anterior se mantuvo estable en un 2,2%, al igual que entre los meses de abril y junio. Una senda que contrastó con la de la economía estadounidense al moderarse su ritmo de avance del PIB a un 0,5% trimestral (vs. 1,6% en el 2T) por el impacto de la expansión de la variante delta.

En esta coyuntura, la zona monetaria europea registró un incremento del PIB de un 3,9% respecto al 3T de 2020, situándose el nivel de producción un 0,3% por debajo de sus registros a finales de 2019. Un hecho que, tras sufrir una doble recesión en el 1T, confirma la recuperación retrasada de la Eurozona frente a EEUU (+1,4% del PIB respecto a 4T de 2019).

Estos datos, además, han reflejado dos conclusiones:

- El consumo de los hogares impulsó el crecimiento en la Eurozona. En concreto, aumentó en 0,2 pp a un 4,1% trimestral (vs. 3,9% en 2T) explicado principalmente por la mejora de la situación epidemiológica y del sentimiento económico, la recuperación del empleo, el ahorro embalsado y el periodo estival. Una combinación de factores que favoreció la moderación del gasto público a un 0,3% trimestral, tras incrementarse un 2,1% en el 2T. En contraste, la inversión revirtió su tendencia con una contracción de un 0,9% trimestral, frente a su avance de un 1,3% durante los meses de abril y junio, en una coyuntura marcada por la disrupción de las cadenas de valor y de suministro globales. Una circunstancia que también penalizó al sector exterior de la zona monetaria europea con un incremento trimestral de las exportaciones de un 1,2% (vs. 2,4% anterior) y de un 0,9% en el caso de las importaciones (vs. 2,9% en 2T)

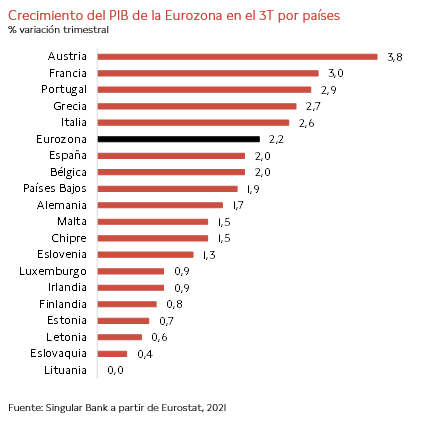

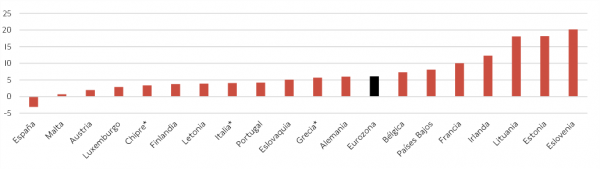

- Crece el riesgo de una recuperación asimétrica entre los Estados miembros. Durante el 3T se mantuvo la elevada heterogeneidad del ritmo de crecimiento entre los 19 países que configuran la Eurozona, situándose los mayores avances trimestrales en Austria (+3,8%), Francia (+3,0%) y Portugal (+2,9%). En contraste, Lituania (0,0%) y Eslovaquia (+0,4%) registraron las menores tasas de crecimiento trimestral. Por su parte, el incremento de la producción tanto en España (+2,0%) como en Alemania (+1,7%) fue ligeramente inferior al promedio de la zona monetaria europea. De esta forma, tras las divergentes caídas del PIB en 2020 a raíz de la disrupción de la pandemia, entre los principales países de la zona monetaria europea se confirma la recuperación retrasada de la economía española. Entre los factores que explican esta circunstancia destaca el comportamiento del consumo de los hogares, situándose las ventas del comercio minorista español en octubre todavía un 3,0% por debajo de sus niveles pre-covid. Esta evolución contrasta con la del resto de los Estados miembros, registrándose un incremento en el conjunto de la Eurozona de un 6,1% respecto a octubre de 2019.

Todo ello en un entorno en el que el 4T ha comenzado registrando un nuevo avance de las ventas minoristas en la Eurozona de un 1,4% mensual, si bien inferior al de un 2,6% registrado el mes anterior. Una positiva evolución que contrastó con su caída mensual de un 1,0% en nuestro país, tras crecer ligeramente un 0,1% en septiembre.

Variación interanual de las ventas minoristas en octubre % variación oct-21 vs. oct-19

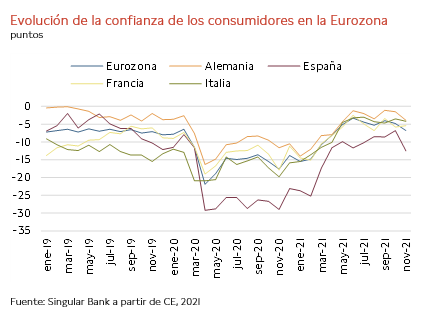

No obstante, el dinamismo del consumo privado podría verse lastrado a corto plazo por el deterioro de la situación epidemiológica en Europa y la reintroducción de medidas de distanciamiento social y restricciones a la movilidad internacional. Una combinación de factores que, unido al significativo repunte de la inflación, están condicionando a la baja la confianza de los consumidores en la Eurozona.

Entre sus principales economías, en noviembre el mayor retroceso de las expectativas de los hogares se produjo en España, situándose en su menor nivel desde marzo de este año, un periodo marcado por la vigencia del estado de alarma y de mayores restricciones de movilidad. Frente a esta evolución, hasta el momento tanto Italia como Francia reflejan una mayor estabilidad en el sentimiento de los consumidores, condicionado a las nuevas medidas de distanciamiento social que se han adoptado recientemente en ambos países y a la evolución de la situación epidemiológica y la presión hospitalaria.

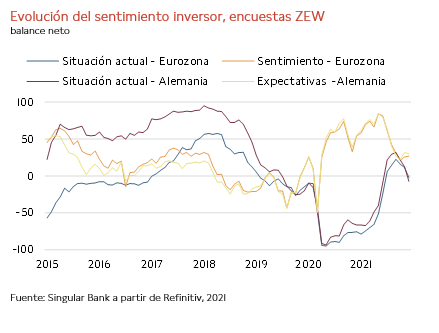

Esta tendencia también se ha reflejado en la confianza de los inversores. Las encuestas ZEW de diciembre han mostrado un retroceso del indicador de sentimiento económico en Alemania de 1,8 puntosrespecto al mes anterior hasta 29,9 puntos (vs. 31,7 puntos en noviembre). Ha destacado el significativo descenso del subíndice de situación actual a -7,4 puntos (-19,9 puntos frente a noviembre), situándose en terreno negativo por primera vez desde junio.

En el conjunto de la Eurozona se ha observado una evolución similar, cayendo el índice de situación actual 13,9 puntos mensuales hasta -2,3 puntos, si bien el indicador de sentimiento económico ha repuntado ligeramente a 26,8 puntos (+0,9 puntos).

En este sentido, la nueva ola de la pandemia que afronta Europa y las incógnitas en torno a la variante ómicron, que en una primera fase de estudio muestran hasta el momento menor severidad respecto a las variantes delta y alfa, reducen las perspectivas de crecimiento de la Eurozona en el último trimestre de este año y proyectan un comienzo de año con un menor dinamismo.

EEUU: evolución dispar de mercado laboral

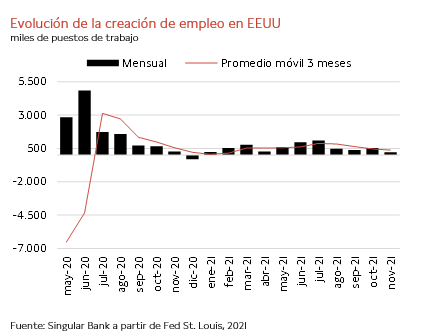

Los datos del informe de empleo de EEUU han reflejado la dispar recuperación del mercado laboral tras la aceleración de la creación de empleo en el mes de octubre.

En noviembre, la generación de nuevos puestos de trabajo se moderó a 210.000 (vs. 551.000 el mes anterior), su menor registro durante este año y situándose significativamente por debajo de las estimaciones del consenso del mercado (550.000). Un dato que ha moderado nuevamente la creación de empleo promedio de los últimos 3 meses a 376.000 frente a 469.000 el mes anterior.

La pérdida de dinamismo del mercado laboral estadounidense se concentró principalmente en el sector servicios, con una generación de empleo inferior a la prevista en un entorno marcado por un mayor grado de normalización de la actividad socioeconómica, interrumpida a finales del mes de noviembre por la aparición de la variante ómicron y la suspensión de los vuelos internacionales de EEUU con Sudáfrica. A pesar del repunte de la demanda privada, frente al mes de octubre se observaron reducidos niveles de contratación en los servicios más afectados por la crisis sanitaria.

En este sentido, en noviembre la creación de puestos de trabajo en ocio y alojamiento se limitó a 23.000 frente a 170.000 el mes anterior, su menor registro desde comienzos de este año. Todo ello en un contexto en el que también se produjo una pérdida de 20.000 puestos de trabajo en el comercio minorista, que contrastó con la generación de 50.000 empleos en transporte y logística (vs. 60.000 en octubre), impulsado por el mayor protagonismo del comercio electrónico. Un hecho que explica que el número de trabajadores en mensajería y paquetería fuera un 25% superior a sus niveles de febrero de 2020.

Por su parte, con una tendencia más estable respecto al sector servicios, la industria manufacturera añadió 60.000 nuevos puestos de trabajo (vs. 94.000 en octubre), condicionada por la persistencia de los cuellos de botella con un mayor protagonismo en el caso del sector del automóvil. Al mismo tiempo, en la construcción se generaron 31.000 empleos, frente a 43.000 el pasado mes de octubre.

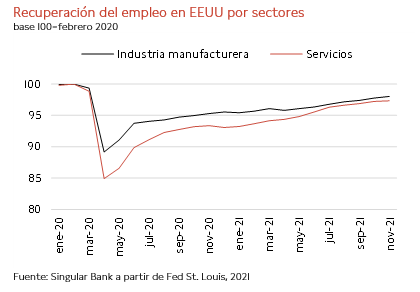

Hasta noviembre, los datos del mercado laboral de EEUU reflejan que los niveles de empleo del sector manufacturero y de servicios se mantienen un 2,0% y un 2,4% por debajo de sus registros pre-covid, respectivamente.

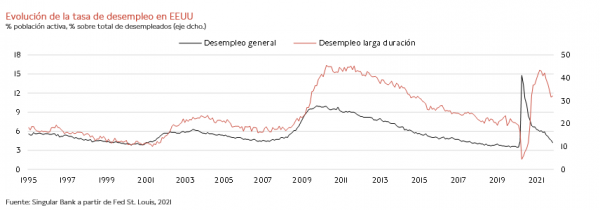

A pesar de esta pérdida de dinamismo de la generación de empleo, desde finales de 2020 la economía estadounidense ha recuperado en torno a 6,1 millones de puestos de trabajo, reduciéndose a 3,9 millones los empleos perdidos respecto a los niveles pre-pandemia. Una tendencia que ha permitido en noviembre reducir la tasa de desempleo en 0,4 pp hasta un 4,2% de la población activa (vs. 4,6% en octubre), su menor nivel desde el inicio de la crisis sanitaria. A su vez, la mejora de la situación epidemiológica hasta el pasado mes y la retirada de las ayudas fiscales directas han favorecido el incremento de la tasa de actividad en 0,2 pp hasta un 61,8%, su mayor registro en los últimos 12 meses.

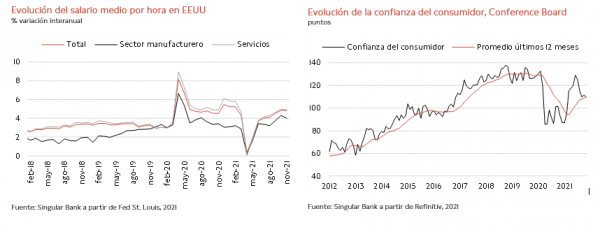

Adicionalmente, en una coyuntura que continúa marcada por la escasez de oferta de trabajadores, se produjo una ligera moderación del crecimiento de la compensación por hora de trabajo a un 0,3% mensual (vs. 0,4% media en los últimos 12 meses) y a un 4,8% respecto a noviembre de 2020 (vs. 4,9% interanual en octubre). Una tendencia más acusada en el sector manufacturero, en el que el avance del salario medio por hora se situó en un 4,0% interanual frente a un 4,3% en octubre, revirtiendo su tendencia al alza de los últimos tres meses.

Esta evolución podría indicar una progresiva normalización de las condiciones salariales de la economía estadounidense, especialmente si se produce una aceleración de la incorporación de los trabajadores ante el deterioro del sentimiento económico de los hogares por la persistencia de la pandemia y las tensiones inflacionistas. Según la encuesta mensual del Conference Board, la confianza del consumidor en EEUU se redujo nuevamente en noviembre tras la mejora observada el mes anterior. En concreto, retrocedió 2,1 puntos respecto a octubre hasta 109,5 puntos, observándose descensos tanto en el subíndice de percepción de la situación actual (-3,0 puntos) como en el de expectativas (-1,7 puntos).

En este entorno, la evolución del mercado laboral de EEUU continúa condicionada por el patrón de la crisis sanitaria, especialmente ante las incertidumbres asociadas a la nueva variante ómicron y al deterioro de la situación epidemiológica. Una circunstancia que en el escenario más adverso podría retrasar la recuperación del empleo y reducir la senda de crecimiento económico. Al mismo tiempo, abre nuevas incógnitas sobre la tendencia de la inflación, especialmente si se modera a la baja el precio del petróleo y no se agudizan los cuellos de botella, lo que condicionaría el ritmo de normalización de la política monetaria.

No obstante, a pesar de las menores perspectivas de avance del PIB, la persistencia de unos niveles de precios superiores a lo largo del próximo año podría llevar a la Reserva Federal a concluir el proceso de tapering a finales del 1T de 2022 y realizar la primera subida de tipos de interés oficiales en función de la coyuntura sanitaria y socioeconómica. Actualmente se estima que ésta podría producirse a partir del 2T del próximo año.

.selfbank