Datos macroeconómicos a destacar

Europa

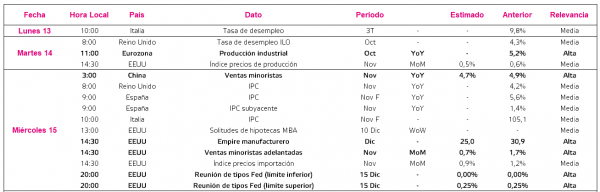

En la semana entre el 13 y el 17 de diciembre, el foco de los inversores en la Eurozona se situará en la publicación de sus PMIs preliminares de diciembre y en la producción industrial de octubre. Asimismo, el BCE dará a conocer su tipo de interés central y la facilidad de depósito, al mismo tiempo que en Alemania se publicarán los resultados de la encuesta IFO de diciembre.

Todo ello tras confirmarse que el PIB y el empleo de la zona monetaria europea en el 3T aumentaron un 2,2% y un 0,9% trimestral, respectivamente, y conocerse el retroceso de 1,8 puntos de la encuesta ZEW de sentimiento económico de diciembre hasta 29,9 puntos.

Así, el martes 14 de diciembre a las 11:00h (hora peninsular) se revelará la producción industrial de la Eurozona en octubre. Si bien no se conocen las estimaciones del consenso de analistas, cabe destacar que el mes anterior crecieron un 5,2% interanual.

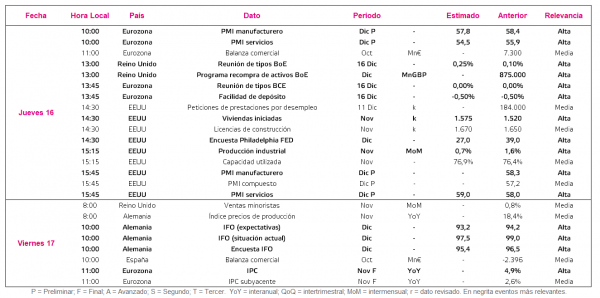

El jueves 16 a las 10:00h (hora peninsular) se publicarán las primeras estimaciones de los indicadores adelantados de IHS Markit de diciembre. En este sentido, se prevé un retroceso del PMI manufacturero de 0,6 puntos y del de servicios de 1,4 puntos hasta 57,8 puntos y 54,5 puntos, respectivamente.

Posteriormente, a las 13;35h (hora peninsular) el BCE publicará su tipo de interés central y su facilidad marginal de depósito. Cabe destacar que no se proyectan cambios, situándose actualmente en un 0,0% y un -0,5%, respectivamente. Por ello, la atención se concentrará en las posibles declaraciones sobre la evolución de los programas de compras de activos y las perspectivas de inflación.

El viernes 17 a las 10:00h (hora peninsular) se conocerá el resultado de las encuestas IFO de diciembre en Alemania. En este sentido, los analistas del consenso estiman un deterioro de la confianza empresarial de 1,6 puntos a 94,9 puntos ante el menor optimismo respecto a la situación actual y expectativas de futuro.

EEUU

En EEUU el punto de mira se dirigirá a las primeras estimaciones de los indicadores adelantados de IHS Markit de diciembre, así como a la producción industrial y las ventas minoristas adelantadas de noviembre. Además, se publicará el Empire manufacturero y la FED celebrará su reunión de diciembre.

El miércoles 15 a las 14:30h (hora peninsular) se publicará el Empire manufacturero de diciembre. En este sentido, se prevé una contracción de 5,9 puntos a 25,0 puntos (vs. 30,9 puntos el mes anterior). A la misma hora se conocerá el dato de las ventas minoristas adelantadas de noviembre, proyectándose que repunten un 0,7% mensual (vs. 1,7% el mes anterior).

Posteriormente, a las 20:00h (hora peninsular) la Fed dará a conocer el tipo de interés oficial de la economía estadounidense. En este aspecto no se esperan cambios relevantes, situándose actualmente entre el 0,0% en su límite inferior y un 0,25% en su límite superior. Así, el punto de mira se situará en las declaraciones sobre la inflación y su impacto sobre la senda económica.

A su vez, a las 15:15h (hora peninsular) del viernes 17 de diciembre se revelará la producción industrial de noviembre. En este sentido, los analistas consultados estiman una moderación de su ritmo de avance de 0,9 pp a un 0,7% mensual (vs, 1,6% mensual en octubre).

Finalmente, a las 15:45h (hora peninsular) se publicarán los PMIs preliminares manufactureros y de servicios de la economía estadounidense de diciembre. A pesar de no conocerse la previsión del indicador manufacturero, se proyecta que el indicador del sector servicios avance 1 puntos hasta 59,0 puntos. Cabe destacar que en noviembre se situaron en 58,3 y 58,0 puntos, respectivamente.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el IPC de China aceleró su avance a un 2,3% anual en noviembre, su ritmo más elevado desde agosto de 2020, y que el PIB de Japón se contrajo 0,6 pp más que en su primera lectura a un 3,6% anualizado en el 3T (vs. -3,0% en la estimación preliminar), la atención de los inversores se centrará en las ventas minoristas de noviembre de la segunda potencia mundial.

El miércoles 15 a las 3:00h (hora peninsular) se revelará el dato de las ventas minoristas de noviembre en China. En este sentido, se prevé un repunte de un 4,7% interanual, frente a un 4,9% interanual el mes anterior.

Datos empresariales a destacar

- Junta de accionistas: Ebro Foods

- Dividendos España (fecha de descuento): Prim: 0,11 € brutos, Atresmedia: 0,18 € brutos, Metrovacesa: 0,40 € brutos, Faes Farma: 0,17 € brutos, Enagás: 0,68 € brutos

- Dividendos España (fecha de pago): Faes Farma: 0,17 € brutos

- Resultados España: Lar España, Inditex, Urbas, Naturhouse, Duro Felguera

- Resultados EEUU: Lennar Corp, Adobe, FedEx, Darden Restaurants

Agenda Macroeconómica

Agenda empresarial/bursátil