La presión cambiaria vuelve a posicionarse en el centro de la escena. El miedo de romper la barrera psicológica de los $ 200 por cada dólar, que el gobierno esperaba se concrete luego de las elecciones, ya ocurrió y nuevamente se impusieron controles a las importaciones y se aceleró el ritmo de devaluación. Además, se anunció la apertura de cuentas para turistas que arriben a nuestro país para facilitarles el cambio legal por la vía financiera de los dólares que ingresen desde su país de origen, que consideramos tendrá un éxito nulo.

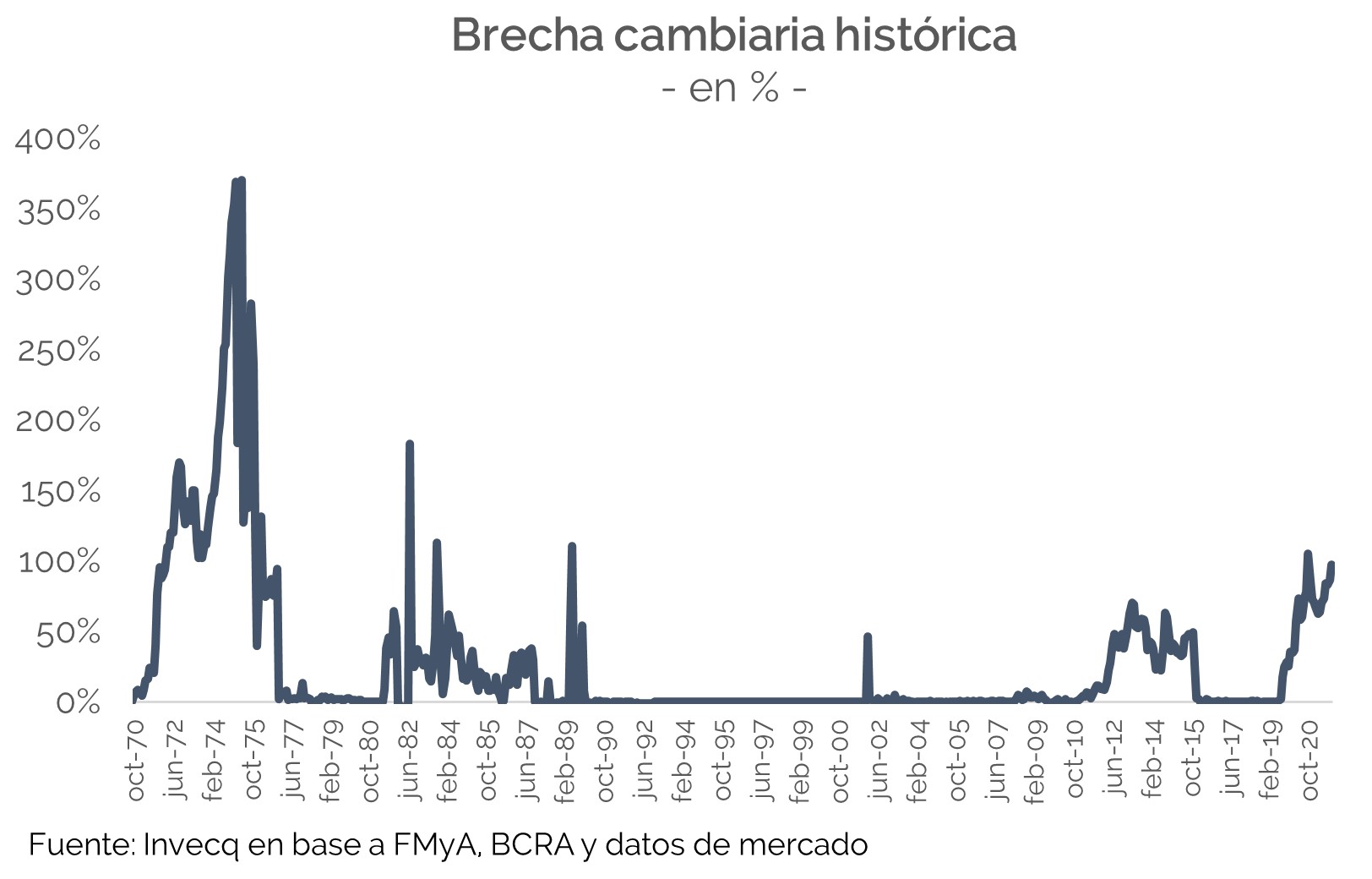

Históricamente en períodos electorales la presión cambiaria y la demanda por instrumentos dolarizados aumenta notablemente. Lo que nos limita la capacidad de sorpresa ante el aumento de la brecha, aunque sí genera alarma la falta de reacción del equipo económico o el abordaje por el cual se intenta dar respuesta a este problema. Tan identificado está, que las señales de desdoblamiento cambiario puro ya empiezan a aparecer. Un tipo de cambio “libre” a través de los bonos Ley Extranjera y la apertura de cuentas para que transaccionen los turistas en el mercado financiero formal, sin poner mayor presión al mercado informal. Y ponemos libre entre comillas por que el Banco Central intervino en bonos Ley Extranjera (GD30), pese a que no era su objetivo desde aquel desdoblamiento. Hoy, la “brecha de la brecha” entre el contado con liquidación via (GD30) Ley Extranjera y (AL30) Ley Local se acerca al 10%.

Aunque el BCRA finalizó octubre con un saldo positivo cercano a US$ 200 millones, lo que lo posiciona como el mes de mayores compras (a costa de un feroz cepo cambiario) que presiona sobre la brecha, en la última rueda vendió casi US$ 300 millones. Los niveles de brecha no son anticipatorios de nada, sin embargo, la mirada en perspectiva nos permite observar cual está siendo la dinámica respecto de otros períodos en la historia y cómo la intervención del BCRA entre octubre de 2020 y ahora empezó a mitigar su efecto.

Vale destacar que la brecha da cuenta de la nominalidad de la economía en un contexto de demanda de dinero retraída. Esto implica que las expectativas continúan desancladas y que el mercado está dispuesto a pagar un dólar “caro” desde el punto de vista comercial, pero no desde los niveles y dinámica de la monetización de la economía, que solo es estable con un nivel de inflación mayor. Que haya un superávit comercial histórico no es un elemento suficiente para asegurar que el dólar está muy alto, porque también hay que considerar el (des)equilibrio del mercado de dinero.

Las cotizaciones en el mercado de dólar futuro, en el cual el BCRA volvió a intervenir desde hace pocos meses y acumula cerca de US$ 1.800 millones, continúa en aumento y las expectativas de devaluación se aceleran entre diciembre y enero 2022, rondando el 6% mensual. Si bien era esperable una aceleración del ritmo de devaluación luego de terminadas las elecciones a mediados de noviembre, este proceso parece haberse adelantado y la devaluación que permanece en torno al 11%/12% anualizado desde el mes de mayo, llegó al 21% al cierre de la semana.

Si bien la presión cambiaria continúa firme y hay un próximo pago al FMI en el mes de diciembre frente a una negociación aún distante, el contexto internacional es ahora el que ha cambiado y para 2022 propone mayores desafíos.

En particular, el crecimiento de la economía brasilera se ha desacelerado y lleva dos meses de caída en la medición desestacionalizada, como consecuencia en parte de una crisis política que parece que seguirá escalando. Lo que deja un crecimiento punta a punta similar al de Argentina medida desde el comienzo del año 2020, aunque en promedio se encuentra por encima, dada su mejor performance a lo largo de la recuperación.

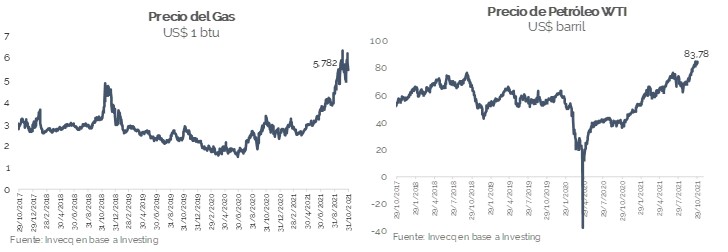

Además, el precio de las commodities agrícolas ha caído desde los máximos alcanzados en mayo de 2021 y volvió a los niveles de noviembre de 2020, aún muy por encima del promedio del período 2016 – 2019. Al mismo tiempo, los precios de los commodities relacionados a la energía continúa en aumento y están poniendo presión inflacionaria en todas las economías del mundo. Además, se espera que la demanda continué estable frente a compañías que han bajado su nivel de CAPEX en energías menos sustentables. Más presión en un segmento donde la Argentina se ha transformado en importador neto.