Eurozona: deterioro de las expectativas ante la pandemia y las presiones inflacionistas

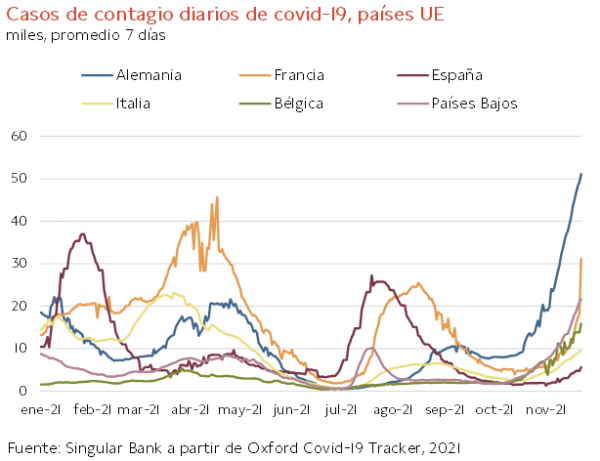

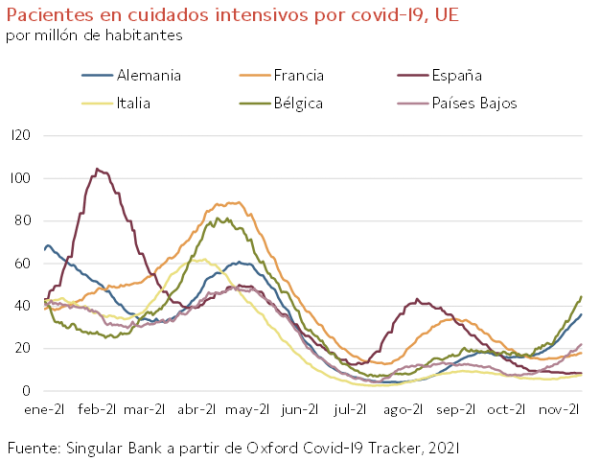

Europa afronta una nueva ola de la pandemia ante el deterioro de la situación epidemiológica especialmente en el centro y noreste del continente. Todo ello en una coyuntura en la que también se observa un progresivo aumento de la incidencia en el resto Estados de la UE, destacando la negativa evolución de Francia. No obstante, hasta el momento se mantiene una menor presión hospitalaria y tasa de mortalidad en los países que presentan un mayor porcentaje de población inmunizada con pauta completa, como en el caso de España y Portugal.

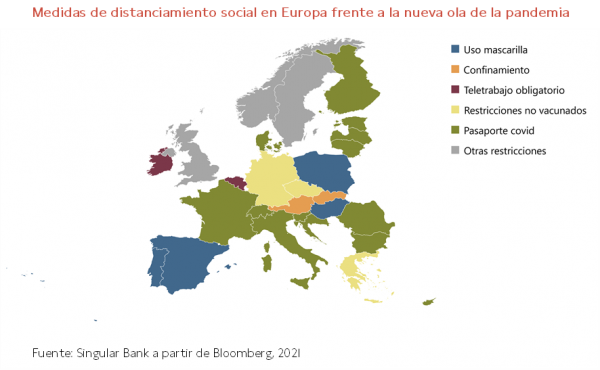

Este escenario ha llevado a los gobiernos europeos a revisar su estrategia de control de la pandemia, destacando la aceleración del suministro de la tercera dosis de la vacuna y la decisión de Austria de adoptar a partir de este lunes un confinamiento total de la población hasta el 11 de diciembre. De esta forma, según estimaciones de Bloomberg Economics, el cierre de las actividades no esenciales durante 20 días podría tener un coste económico de en torno a 4.000 millones de € (0,01% del PIB) y provocar que 400.000 trabajadores austriacos vuelvan a estar acogidos a programas de protección temporal de empleo.

En este entorno, será clave para la senda de recuperación de la Eurozona tanto las posibles medidas que adopte el Gobierno de Alemania como el nivel de consenso que se alcance en el seno de la UE para hacer frente a esta nueva ola de la pandemia. Así, será determinante el diseño de reglas comunes sobre el proceso de vacunación y de actuación frente a la crisis sanitaria por sus implicaciones sobre la confianza y la toma de decisiones del sector privado. En este sentido, la Agencia Europea del Medicamento (EMA) ha autorizado la administración de la vacuna de Pfizer a los niños entre 5 y 11 años, al mismo tiempo que la Comisión Europea analiza establecer un pasaporte covid común de nueve meses de vigencia tras los cuales será necesario una vacuna de refuerzo.

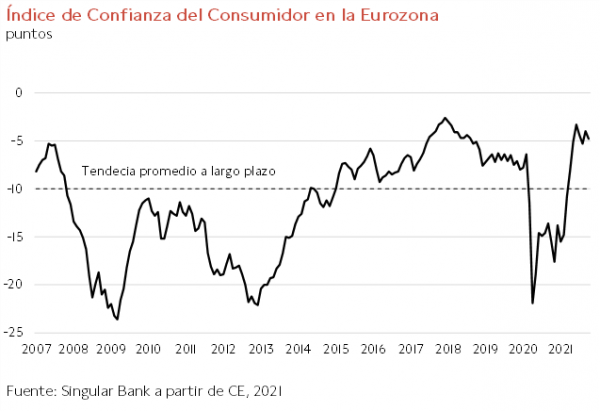

Todo ello en un contexto en el que la estimación preliminar del Indicador de Sentimiento Económico (ESI) de la Comisión Europea ha reflejado en noviembre un significativo retroceso de las expectativas de los consumidores de la Eurozona de 2,0 puntos hasta -6,8 puntos (vs. -4,8 puntos el mes anterior) ante las crecientes presiones inflacionistas y la actual situación epidemiológica. A pesar de que este descenso ha sido superior al estimado por el consenso del mercado y disminuye por debajo de sus niveles pre-pandemia (-0,2 puntos en febrero de 2020), las perspectivas de los hogares se mantienen por encima de su tendencia promedio de largo plazo (-10 puntos).

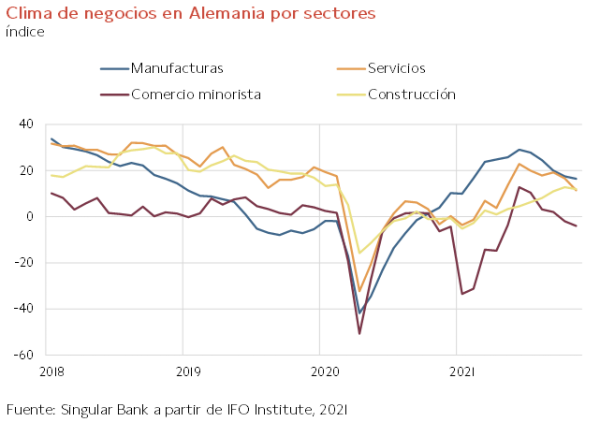

Una evolución observada también en el caso de la economía alemana ante la persistencia de los cuellos de botella en las cadenas de producción, el encarecimiento de la energía, el repunte de la inflación y el significativo incremento de la incidencia del coronavirus. Así, el Índice de Sentimiento Económico del IFO Institute en noviembre ha retrocedido por quinto mes consecutivo hasta 96,5 puntos (vs. 97,7 puntos anterior), registrando su mayor descenso en los últimos 12 meses. Ante esta coyuntura, no sólo se han deteriorado las perspectivas en el sector manufacturero, sino también especialmente en el sector servicios por el impacto de la nueva ola de la pandemia sobre el turismo y la hostelería.

La actual combinación de factores ha llevado al Bundesbank a moderar las expectativas de crecimiento de la economía alemana en el 4T de este año y el 1T de 2022, principalmente por el impacto negativo sobre su sector industrial y exportador de la disrupción de las cadenas de valor globales y los mayores costes de producción. En este sentido, en octubre el índice de precios de producción industrial en Alemania aceleró su tendencia al alza con un incremento de un 18,4% interanual (vs. 14,2% mes anterior), representando su mayor avance desde noviembre de 1951. Una evolución que refleja principalmente el encarecimiento de la energía de un 48,2% respecto al mismo periodo de 2020.

Este hecho se produce en un entorno en el que el IPC en Alemania creció el mes pasado en un 4,6% anual, su mayor tasa desde 1993, al mismo tiempo que la inflación subyacente aumentó hasta un 2,8% anual (vs. 2,5% en septiembre). Un repunte explicado en 1,5 pp por el efecto base generado por la rebaja del IVA entre los meses de agosto y diciembre de 2020, entre otros factores. De ahí que el Bundesbank proyecte que la inflación general alcance un 6,0% anual este mes, para posteriormente descender progresivamente al entorno de un 3% en los próximos meses.

Condicionantes de la actual coyuntura económica de EEUU

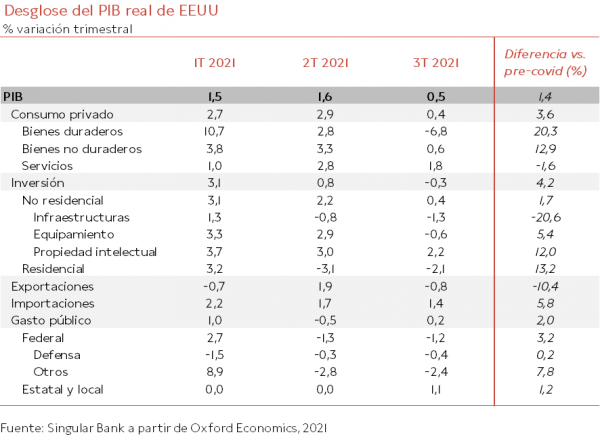

La segunda lectura del PIB de EEUU ha confirmado la ralentización del crecimiento económico en el 3T, en una coyuntura condicionada por la expansión de la variante delta durante el periodo estival. En concreto, la producción aumentó un 2,1% en términos anualizados, 0,1 pp superior al dato proyectado en su primera estimación, frente a su repunte de un 6,7% anualizado entre los meses de abril y junio. Una evolución que situó el avance del PIB en términos trimestrales en un 0,5% (vs. 1,6% en el 2T) y respecto al mismo periodo de 2020 en un 4,9%. De esta forma, la economía estadounidense superó en un 1,4% sus niveles de actividad previos a la pandemia.

El 3T no sólo estuvo marcado por el impacto de la nueva ola de coronavirus en el turismo, la hostelería y las actividades de ocio, sino también por las presiones inflacionistas y los problemas de las cadenas de suministros. Unas circunstancias que provocaron una contracción de un 6,8% trimestral de la demanda de bienes duraderos de los hogares y de un 0,3% de la inversión.

A pesar de esta moderación de la senda de crecimiento, desde octubre los indicadores del mercado laboral o de consumo reflejan una nueva aceleración de la actividad en EEUU. Tras los positivos datos de creación de empleo, el gasto de los hogares respecto a septiembre repuntó un 1,3% mensual (vs. 0,6% el mes anterior), explicado principalmente por el anticipo de las compras navideñas de los consumidores ante la persistencia de los cuellos de botella y las tensiones inflacionistas. No obstante, en términos reales (eliminando el efecto inflación) su avance fue de un 0,7% mensual frente a un 0,3% el mes anterior. Todo ello en un entorno en el que, tras la retirada de las ayudas fiscales directas, la renta disponible real retrocedió por tercer mes consecutivo un 0,2% mensual, aunque en menor medida que durante los meses de agosto y septiembre ante el incremento de los salarios por parte de los empresarios debido a la falta de trabajadores. En este sentido, en septiembre renunciaron a su puesto de trabajo en torno a 4,2 millones de personas en EEUU, registro histórico de la actual serie iniciada en el año 2000. Un fenómeno que se ha dado a conocer como la Gran Dimisión, y cuya evolución será clave a corto plazo para determinar la senda de los salarios y de los costes de producción.

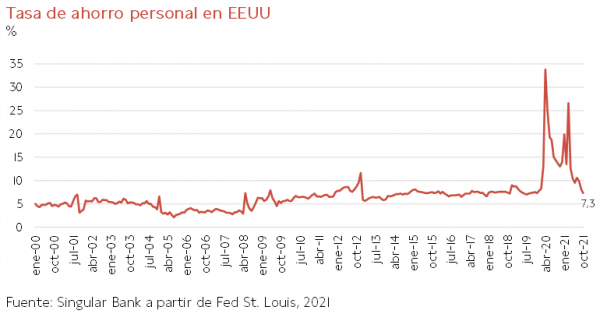

A su vez, el mayor gasto de los hogares se apoyó en parte en el ahorro embalsado desde el inicio de la pandemia, retrocediendo la tasa de ahorro personal respecto a septiembre 0,9 pp hasta un 7,3%. De esta forma, progresivamente su registro vuelve a situarse en niveles de diciembre de 2019 antes del comienzo de la Crisis Global del Coronavirus.

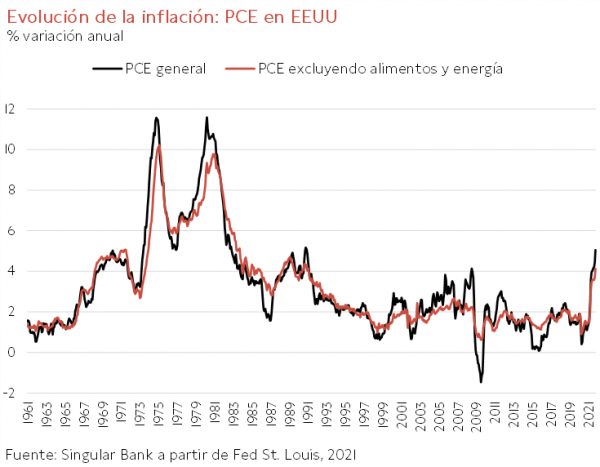

Adicionalmente, el entorno económico estadounidense continúa marcado por el repunte del nivel de precios. Una tendencia que también ha constatado los datos de octubre del Índice de Precios del Gasto en Consumo Personal (PCE), indicador de referencia para la Reserva Federal de EEUU, que avanzó 0,6 pp hasta un 5% anual, al mismo tiempo que el PCE subyacente (excluyendo energía y alimentos) creció un 4,1% anual (vs. 3,7% en septiembre). En ambos casos, alcanzaron sus mayores registros desde 1990.

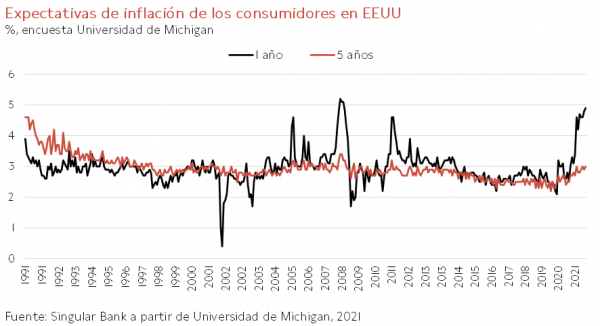

Este incremento de los precios muestra factores de carácter estructural con los consumidores estadounidenses manteniendo sus expectativas de inflación al alza. Según los datos de la Universidad de Michigan, en noviembre los hogares han elevado sus perspectivas de crecimiento del nivel de precios hasta un 4,9% anual en los próximos 12 meses y un 3,0% anual a medio plazo.

Unos datos que, junto al de la inflación general de un 6,2% anual en octubre, constatan que la economía de EEUU seguirá marcada a corto plazo por una moderación de su senda de expansión ante las presiones de inflación generadas por el lado de la oferta. Una coyuntura que ha sido definida por Oxford Economics como M.E.S.S.I (Moderating Expansion with Sticky Supply-driven Inflation), proyectándose que el repunte de los precios, ante el aumento de la demanda y los shocks de oferta, acelere el proceso de tapering de la Fed a comienzos de 2022.

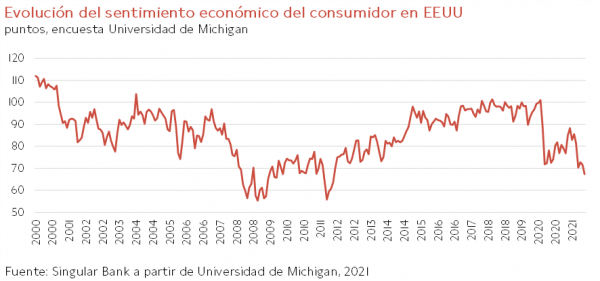

Todo ello en un entorno en el que será clave la evolución del sentimiento económico del sector privado, especialmente de los consumidores dado su peso en el PIB de EEUU. En este sentido, el indicador de confianza de los hogares de la Universidad de Michigan retrocedió en noviembre 4,3 puntos hasta 67,4 puntos, su menor registro en una década. Una tendencia a la baja iniciada el pasado mes de julio que se ha acelerado ante la preocupación de los consumidores por una mayor pérdida de poder adquisitivo y el posible deterioro de las condiciones financieras.

SINGULAR BANK