Datos macroeconómicos a destacar

Europa

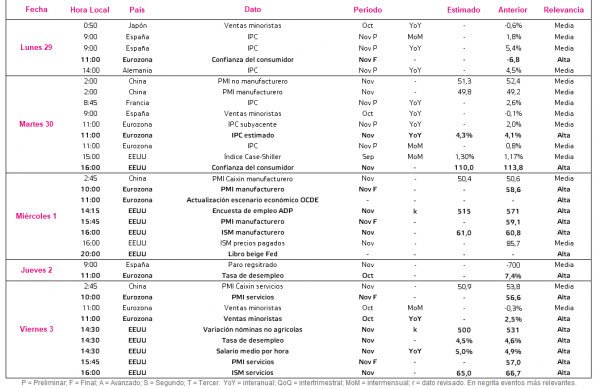

En la semana del 29 de noviembre al 3 de diciembre, el foco de los inversores se situará en la Eurozona, concretamente en el dato final de noviembre de la confianza del consumidor y de los PMIs manufactureros y de servicios. Asimismo, en una semana marcada por la actualización del escenario macroeconómico de la OCDE, será clave también la estimación preliminar de IPC de noviembre y la tasa de desempleo y las ventas minoristas de octubre.

Todo ello tras conocerse la caída de 2,0 puntos de la confianza del consumidor en la Eurozona en su primera lectura a -6,8 puntos y el descenso de 1,2 puntos del Índice de sentimiento empresarial IFO de Alemania hasta 95,5 puntos en noviembre.

El martes 30 a las 11:00h (hora peninsular) Eurostat dará a conocer el IPC estimado de noviembre de la Eurozona, en un contexto marcado por la incertidumbre en torno al aumento y la persistencia de la inflación y sus posibles implicaciones en el tono de la política monetaria europea. Así, el consenso de mercado prevé un nuevo avance de la inflación de 0,2 pp a un 4,3% anual, frente a un 4,1% en octubre.

El miércoles 1 de diciembre a las 10:00h (hora peninsular) se publicará el dato final de noviembre de los PMIs manufactureros en la Eurozona tras reflejar su primera lectura una ligera subida de 0,3 puntos en su primera lectura hasta 58,6 puntos.

Asimismo, a las 11:00h, la OCDE presentará la actualización trimestral de su escenario macroeconómico, en un entorno marcado por la incertidumbre sobre las tensiones de oferta, el repunte de la inflación y la evolución de la pandemia, entre otros factores.

El viernes 3 de diciembre a las 10:00h (hora peninsular) se publicará el dato final de noviembre de los PMI de servicios de la Eurozona. En este sentido, cabe destacar que avanzó 2,0 puntos en su primera estimación a 56,6 puntos.

Finalmente, a las 11:00h se conocerán las ventas minoristas de octubre en la Eurozona. Si bien no se conocen las estimaciones del consenso, cabe destacar que el comercio morista se incrementó un 2,5% interanual el mes anterior.

EEUU

En EEUU, el punto de mira de los inversores se situará en la confianza del consumidor de la Conference Board, la encuesta de empleo ADP y el informe de empleo de noviembre, así como en la publicación del dato final de sus PMIs e ISM del mismo mes. Además, la Fed publicará su Libro Beige.

Todo ello tras conocerse que el crecimiento del PIB de EEUU se situó en un 2,1% anualizado en segunda lectura en el 3T y la venta de viviendas nuevas se incrementó un 0,4% mensual en octubre.

Así, el martes 30 a las 16:00 (hora peninsular) la Conference Board publicará el dato final de noviembre la confianza del consumidor. En este sentido, el consenso de mercado prevé un retroceso de 3,8 puntos de su indicador a 110 puntos (vs. 113,8 puntos el mes anterior).

El miércoles 1 a las 14:15h (hora peninsular) se conocerá el resultado de la encuesta de empleo ADP de noviembre. El consenso de analistas estima una desaceleración del ritmo de generación del empleo en noviembre a 515.000 nuevos puestos de trabajo, frente 571.000 el mes anterior.

Asimismo, a las 15:45h (hora peninsular) IHS Markit publicará el dato final de noviembre de su indicador manufacturero, que se incrementó 0,7 puntos frente al mes anterior en su lectura provisional hasta 59,1 puntos. Posteriormente, a las 16:00h se conocerá el ISM manufacturero sobre el que se estima un ligero repunte en noviembre de 0,2 puntos a 61,0 puntos.

El viernes 3 a las 14:30h (hora peninsular) se conocerá la tasa de desempleo de octubre de la economía estadounidense. En este sentido, se proyecta un ligero de descenso de 0,1 pp del número de desempleados a un 4,5% población activa (vs. 4,6% en el mes anterior). Más adelante, a las 15:45h (hora peninsular) IHS revelará el dato final de noviembre de su PMI de servicios, que mostró en su primera estimación una moderación de 1,7 puntos del ritmo de expansión del sector servicios a 57,0 puntos.

Región Asia-Pacífico

En la región de Asia Pacífico, la atención se centrará en la segunda potencia mundial, concretamente en la publicación de los PMIs Caixin elaborados por IHS Markit y de los PMIs del servicio estadístico chino de noviembre. Asimismo, se conocerá la evolución de las ventas minoristas en octubre en Japón.

Todo ello después de conocerse el aumento de 1,8 puntos de los indicadores adelantados compuestos de Japón a 52,5 puntos y la noticia de la liberación de petróleo de sus reservas como parte de un esfuerzo conjunto con EEUU y otras naciones para frenar el repunte de los precios.

El lunes 29 a las 0:50h (hora peninsular) se revelará el dato de las ventas minoristas de octubre en Japón. En este sentido, si bien no se conocen las previsiones del consenso de mercado, cabe destacar que el mes anterior se contrajeron un 0,6% interanual.

Posteriormente, el miércoles 1 a las 2:45h (hora peninsular) se publicará el PMI Caixin manufacturero de noviembre, sobre el que se prevé un ligero descenso de 0,2 puntos a 50,4 puntos. Finalmente, el viernes 3 a las 2:45h (hora peninsular) se conocerá el PMI Caixin de servicios de noviembre. En este sentido, el consenso de analistas estima una mayor contracción 2,9 puntos hasta 50,9 puntos.

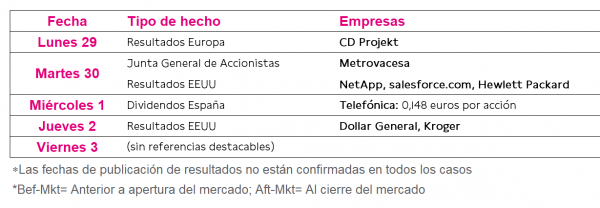

Datos empresariales a destacar

- Dividendos España: Telefónica

- Junta General de Accionistas: Metrovacesa

- Resultados Europa: CD Projekt

- Resultados EEUU: NetApp, salesforce.com, Hewlett Packard, Dollar General, Kroger

Agenda Macroeconómica

Agenda empresarial/bursátil