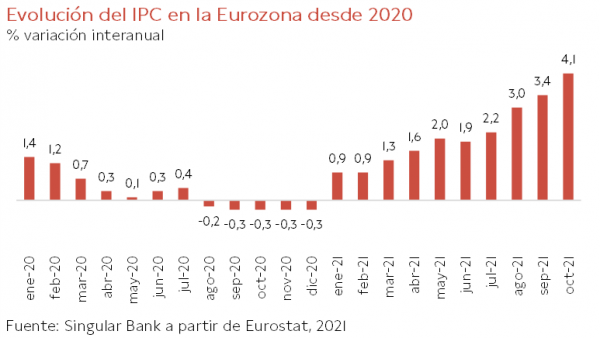

La inflación del conjunto de la Eurozona repunta a máximos desde la crisis financiera

La coyuntura actual continúa marcada por las crecientes presiones inflacionistas ante la reactivación de la demanda y la persistencia de los shocks de oferta derivados de la pandemia. En este sentido, los cuellos de botella en las cadenas de suministros globales, el encarecimiento de las materias primas y del transporte de mercancías, y la crisis energética han impulsado la inflación de las principales economías avanzadas a máximos de las últimas tres décadas. Todo ello en un contexto en el que la depreciación del euro añade nuevas presiones inflacionistas en la Eurozona.

En octubre, el Índice de Precios al Consumo (IPC) de la zona monetaria europea creció en un 0,8% respecto al mes anterior, elevando la tasa anual de inflación a un 4,1%. Así, superó en 0,7 pp su nivel de septiembre y se situó en su mayor registro desde julio de 2008, periodo marcado por la crisis financiera global.

Esta aceleración de la senda al alza de los precios en el último mes se explica principalmente por el significativo repunte del coste de la energía de un 23,7% interanual (vs. +17,6% en septiembre), destacando el encarecimiento del gas (+23,0%) y del combustible de transporte (+28,3%).

A su vez, los precios de los servicios se incrementaron un 2,1% interanual, 0,4 pp más que en septiembre, mientras que los de alimentos, alcohol y tabaco moderaron ligeramente su avance a un 1,9% interanual (vs. +2,0% anterior).

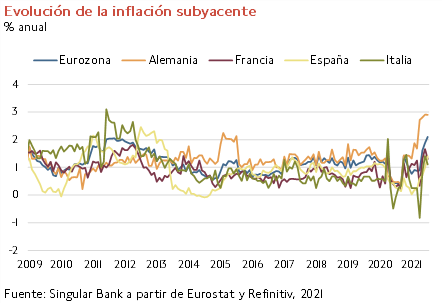

Ante esta evolución, la inflación subyacente de la Eurozona (excluyendo de la cesta del IPC los alimentos no elaborados y la energía) aumentó 0,2 pp respecto al mes anterior hasta un 2,1% anual, su mayor nivel desde diciembre de 2008. Una evolución que refleja que el incremento de los precios no sólo se concentra en la energía, sino que se está trasladando progresivamente al resto de bienes y servicios que componen el IPC, con menor sensibilidad directa a las variaciones del coste energético.

Todos los Estados miembros de la zona monetaria europea registraron incrementos de sus tasas anuales de inflación en octubre. Sin embargo, continuó observándose un patrón heterogéneo:

- El crecimiento anual más elevado se registró en Lituania (+8,2%), seguido de Estonia (+6,8%) y Letonia (+6,0%).

- Las tasas más reducidas se observaron en Malta (+1,4%), Portugal (+1,8%), Finlandia (+2,8%) y Grecia (+2,8%).

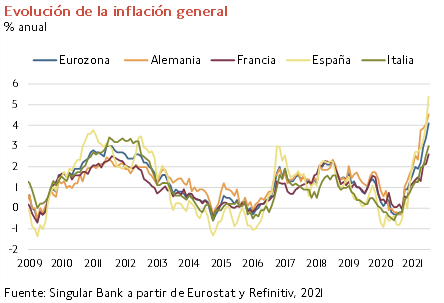

- Entre las principales economías de la zona monetaria europea destacó el elevado diferencial del nivel de precios de la economía española frente al promedio de la zona monetaria europea. En concreto, la inflación en España alcanzó un 5,4% anual (vs. 4,0% en septiembre), situándose en su mayor nivel desde septiembre de 1992. Una circunstancia que se mantendrá en los próximos meses y que condiciona negativamente la competitividad del sector exterior español (industria, servicios turísticos y no turísticos).

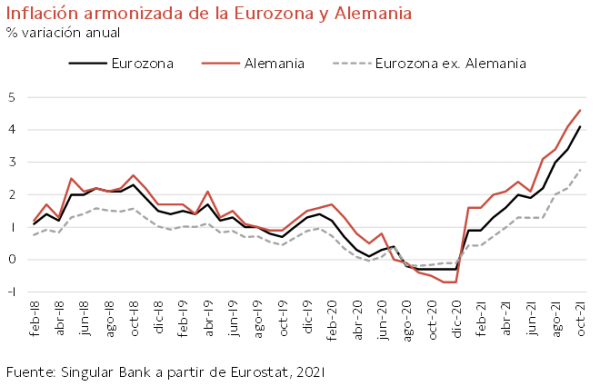

- Alemania también registró un significativo repunte hasta un 4,5% anual (vs. 4,1% anterior), máximo desde agosto de 1993. Así, excluyendo la evolución del nivel de precios de la economía alemana, cuyo peso en la cesta del IPC de la Eurozona asciende a un 29%, la inflación de la zona monetaria europea se moderaría a un 2,8% anual. Una tasa similar a las que presentan Francia (2,6% anual) e Italia (3,0% anual).

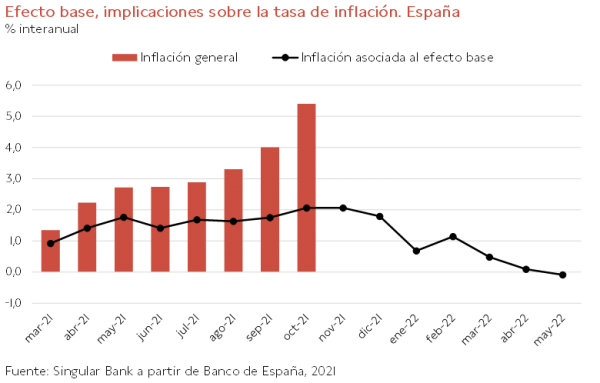

Este repunte generalizado de la inflación se ha visto apoyado desde comienzos de año por el efecto base derivado de las reducidas o incluso negativas tasas registradas en 2020 ante la disrupción de la pandemia. En el caso de España, en octubre la inflación asociada sólo al efecto base alcanzaría un 2% en el último mes, es decir, 2 pp de la inflación general de un 5,4% anual ante la tasa negativa de octubre del año pasado de un -0,4% anual. En este sentido, el Banco de España muestra que la penalización de este efecto se mantendrá hasta febrero de 2022, dado que el mismo periodo de este año se registró la última tasa negativa de inflación en nuestro país (-0,016%).

Así, la paulatina reducción del efecto base tenderá a moderar la inflación tanto en España como en otros países de la Eurozona a partir de marzo del próximo año, si bien se mantendrá en niveles elevados a corto plazo condicionada a si persisten los cuellos de botella y el encarecimiento de la energía, entre otros factores. Todo ello sujeto a los posibles efectos de segunda ronda relacionados con la indexación de determinadas partidas presupuestarias y salariales, en un contexto en el que hasta el momento el BCE no observa que se estén produciendo subidas salariales superiores al objetivo del 2%.

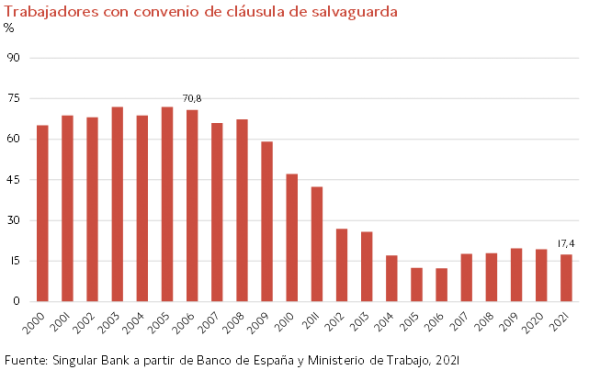

En España, en las últimas dos décadas se ha moderado significativamente el riesgo de efectos de segunda ronda de indexación de los salarios del sector privado. Según datos del Banco de España y del Ministerio de Trabajo, en el periodo 2000-2008 en torno a un 70% de las empresas tenían cláusulas de salvaguarda, que implicaban una actualización de los salarios si se producía un repunte de la inflación. Un porcentaje que se ha reducido progresivamente a raíz de la crisis financiera y de la reforma laboral, situándose en 2021 en un 17,4%.

Evolución al alza de los precios de las materias primas

El significativo repunte de la demanda ante la progresiva reapertura de las economías, unido a los problemas de oferta generados por la pandemia, han impulsado la revalorización generalizada de las materias primas. Este avance de los precios ha sido uno de los catalizadores de la tendencia al alza de la inflación observada en los últimos meses a nivel global.

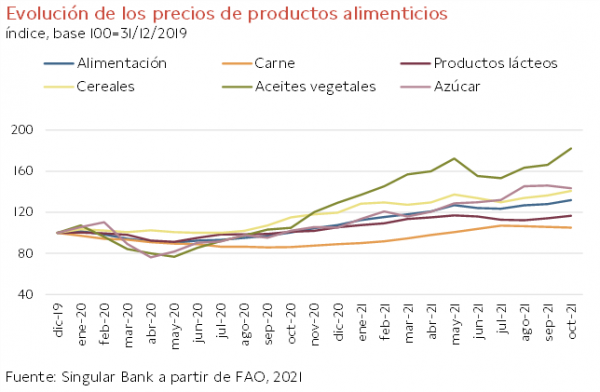

Desde el comienzo de la crisis sanitaria, los cambios en los hábitos de consumo y el negativo impacto del clima sobre la producción agrícola en algunas regiones (Brasil, Canadá, Rusia, China…) han explicado el aumento de los precios de las commodities en los mercados internacionales. Todo ello unido al encarecimiento del transporte de mercancías, que se ha triplicado en el último año. En concreto, en octubre el índice de precios de los alimentos de la Organización de Alimentación y Agricultura de las Naciones Unidas (FAO) se situó 31,3 pp por encima de su registro del mismo periodo de 2020, niveles no observados desde julio de 2011. Una evolución en la que ha destacado el fuerte incremento de los precios de los aceites vegetales (+182,1% desde diciembre de 2019), principalmente ante la revalorización de la cotización de los aceites de palma, soja, girasol y colza.

En este sentido, la FAO proyecta que el comercio de productos alimenticios alcance un nuevo máximo histórico en 2021 tanto en volumen como en términos reales, en un contexto apoyado en las expectativas de crecimiento a nivel mundial.

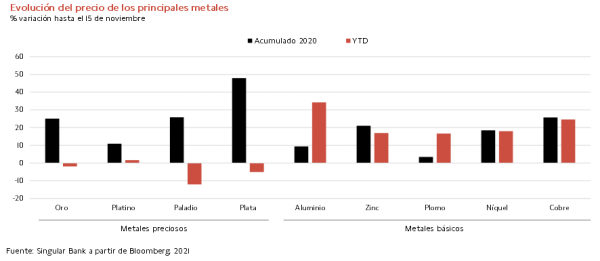

En el caso de los metales, se observa una evolución de los precios heterogénea entre los metales preciosos y los básicos, mostrando estos últimos significativas revalorizaciones desde comienzos de año. Todo ello tras un año 2020 en el que destacaron especialmente los repuntes de las cotizaciones del oro, el paladio y la plata por su papel como activos refugio.

No obstante, la coyuntura de recuperación económica ha provocado este año una toma de beneficios generalizada en los metales preciosos al perder su atractivo de activo refugio, si bien esta tendencia se podría revertir a corto plazo ante un escenario de inflación más persistente y prolongado de lo proyectado inicialmente.

La cotización del oro registra una caída desde comienzos de año de en torno a un 2%, situándose aproximadamente un 11% por debajo de sus máximos históricos de 2.064 dólares por onza de agosto de 2020. Sin embargo, desde finales de septiembre ha mostrado un repunte de en torno a un 6%, superando el umbral de 1.850 dólares por onza por primera vez desde el mes de junio.

A su vez, se observan retrocesos year-to-date (YTD) más elevados en los precios del paladio (-12,1%) y de la plata (-5,1%) tras subir un 25,9% y un 47,9% en 2020, respectivamente. A pesar de ello, al igual que en el caso del oro, en las últimas semanas se aprecia un proceso de recuperación general de los precios de los metales preciosos en un contexto de aceleración de las tasas de inflación globales.

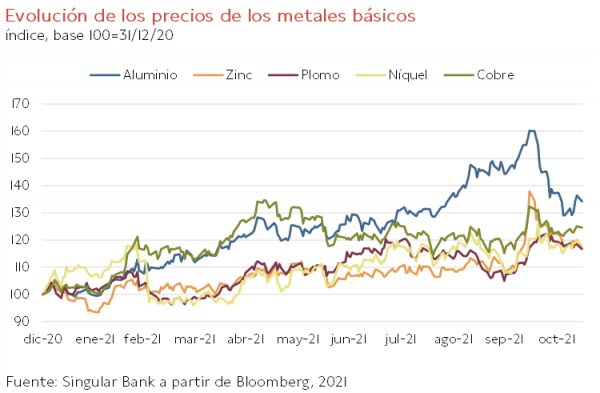

Respecto a los metales básicos, su evolución se ha visto apoyada por la inelasticidad de la oferta, el aumento de los pedidos manufactureros y la crisis energética. De esta forma, destaca especialmente la revalorización acumulada a lo largo de este año por el aluminio (34,2% YTD), cuya fabricación se concentra en más de un 50% en China. En este sentido, la política de descarbonización del Gobierno de Xi Jinping y el encarecimiento de la energía podrían provocar una moderación de su oferta global (alrededor el 80% del aluminio en China se produce a través del carbón).

Por su parte, el resto de principales metales básicos también han registrado revalorizaciones superiores a un 15% YTD. Hasta el 15 de noviembre, el precio del cobre registra un avance de un 24,6%, el níquel de un 17,9%, el zinc de un 16,9% y el plomo de un 16,7%.

selfbank