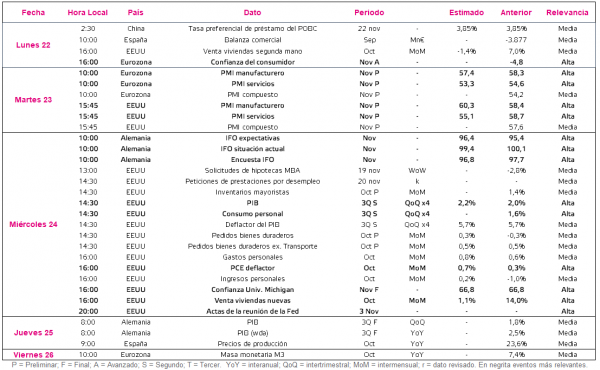

Datos macroeconómicos a destacar

Europa

En la semana del 22 al 26 de noviembre, el foco de los inversores se situará en la Eurozona, concretamente en el dato avanzado de la confianza del consumidor y en los PMIs preliminares de noviembre. Por su parte, en Alemania se publicará el resultado de la encuesta IFO de confianza empresarial.

Todo ello tras conocerse que la inflación en la zona monetaria europea se situó en un 4,1% anual en octubre (+0,7 pp respecto al mes anterior) y que su PIB repuntó un 2,2% en el 3T frente al anterior trimestre.

Así, el lunes 22 de noviembre a las 16:00h (hora peninsular) la Comisión Europea publicará el dato avanzado de su indicador de confianza del consumidor de noviembre. Cabe destacar que, si bien no se conocen las previsiones del consenso de analistas, éste alcanzó -4,8 puntos el mes anterior.

El martes 23 a las 10:00h (hora peninsular) se conocerá la lectura preliminar de los PMIs manufactureros y de servicios de IHS Markit de noviembre en la Eurozona. El consenso de mercado prevé en ambos casos una caída de 0,9 puntos del indicador manufacturero y del de servicios a 57,4 puntos y 53,3 puntos, respectivamente (vs. 58,3 puntos y 54,2 puntos, respectivamente, en octubre).

Finalmente, el miércoles 24 a las 10:00h (hora peninsular) se publicarán los resultados de la encuesta IFO de noviembre. En este sentido, se estima un deterioro de la confianza empresarial de 0,9 puntos a 96,8 puntos, lastrado por el descenso de 0,7 puntos de la percepción de la situación actual hasta 99,4 puntos. Todo ello en una coyuntura marcada por las tensiones inflacionistas y el deterioro de la situación epidemiológica en Europa. En contraste, según las previsiones del consenso, el subíndice de expectativas a futuro avanzaría 1 punto a 96,4 puntos.

EEUU

En EEUU, el punto de mira de los inversores se situará en la publicación del dato preliminar de sus PMIs manufactureros y de servicios de noviembre, y en la segunda lectura del dato anualizado de su PIB y consumo personal del 3T. Asimismo, se publicará el dato final de noviembre de la confianza del consumidor de la Universidad de Michigan y las actas de la Fed correspondientes a su reunión del 3 de noviembre.

Todo ello tras conocerse que el indicador de confianza del consumidor del Conference Board aceleró su tendencia al alza al repuntar hasta 118,3 puntos en octubre, y que la producción industrial y las ventas minoristas, en su dato preliminar, crecieron un 1,6% mensual y un 1,7% mensual, respectivamente. Además, el índice Empire Manufacturing de la Fed de Nueva York ascendió a 30,9 puntos en noviembre ante la recuperación de la demanda (vs. 19,8 puntos en octubre).

Así, el martes 23 a las 15:45h (hora peninsular) se publicarán los PMIs preliminares de noviembre de EEUU. En este sentido, se prevé una evolución divergente, acelerándose la expansión de la actividad del sector manufacturero 1,9 puntos a 60,3 puntos, mientras que el sector servicios se moderaría hasta 55,1 puntos.

El miércoles 24 a las 14:30h (hora peninsular) se conocerá la segunda lectura del dato anualizado del PIB y el consumo personal del 3T. El consenso de analistas espera una corrección al alza del PIB anualizado de 0,2 pp respecto a su primera estimación a un 2,2% (vs. 2,0% en su lectura preliminar).

A su vez, a las 16:00h (hora peninsular), se conocerá el dato final de la confianza del consumidor de la Universidad de Michigan de noviembre. En este sentido, no se esperan cambios respecto a su lectura preliminar, que mostró una contracción de 5,6 puntos respecto al mes anterior a 66,8 puntos. Todo ello en una jornada en la que también destacará la evolución del deflactor de gasto de consumo personal (PCE en inglés) de octubre, referencia seguida por la Reserva Federal. Así, se proyecta que se sitúe en un 0,7% mensual, frente a un 0,3% mensual el mes anterior.

Finalmente, a las 20:00h (hora peninsular) se publicarán las actas de la Fed correspondientes a su reunión del pasado 3 de noviembre en la que se anunció, entre otras medidas, el inicio de la retirada progresiva de estímulos monetarios (tapering) en 15.000 millones de dólares mensuales.

Región Asia-Pacífico

En la región de Asia Pacífico, la atención se centrará en la segunda potencia mundial, concretamente en la publicación de la tasa preferencial de préstamo del PBOC (1 año) el lunes 22 a las 2:30h (hora peninsular). El consenso de analistas no prevé cambios (se sitúa actualmente en un 3,85%).

Todo ello tras publicarse la semana pasada los datos de la producción industrial y las ventas minoristas de octubre en China, que aceleraron su expansión a un 3,5% interanual (+0,4 pp respecto al mes anterior) y un 4,9% interanual (+0,5 pp), respectivamente.

Datos empresariales a destacar

- Dividendos España: Mapfre

- Resultados España: Aedas Homes

- Resultados Europa: Prosus, Compass, L E Lundbergforetagen, Adevinta

- Resultados EEUU: Agilent, Keysight, Jacobs, Dollar Tree, Best Buy, Medtronic, Analog, HP, Autodesk, Deere

Agenda Macroeconómica

Agenda empresarial/bursátil