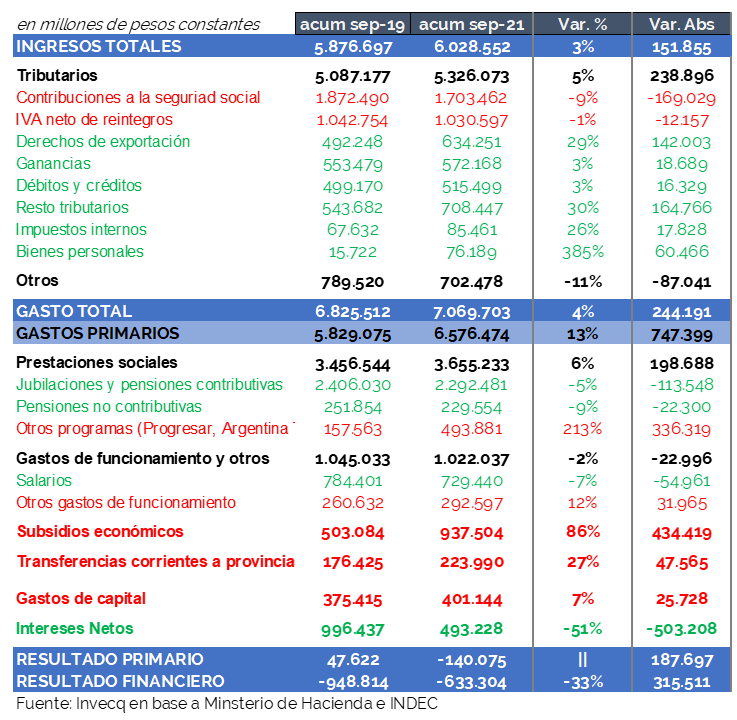

Los números de septiembre arrojaron un superávit fiscal primario de casi 0,7% del PBI y total de 0,5%, lo cual a primera vista pareciera ser el resultado de un error en la carga de los datos. En realidad, no es un error de carga sino el resultado del artilugio contable del que se habló largo y tendido hace pocas semanas. El gobierno contabilizó la emisión de dinero del Banco Central hecha para “comprarle” los Derechos Especiales de Giro (DEGs) como recursos ordinarios y, de esta manera, infló artificialmente los ingresos totales del gobierno, logró mostrar un superávit en septiembre y reducir el déficit fiscal acumulado en los primeros nueve meses del año. Lo correcto hubiera sido contabilizar esa emisión como una fuente de financiamiento y no como un recurso, es decir, ubicarlo “debajo de la línea”, dentro de las fuentes de financiamiento.

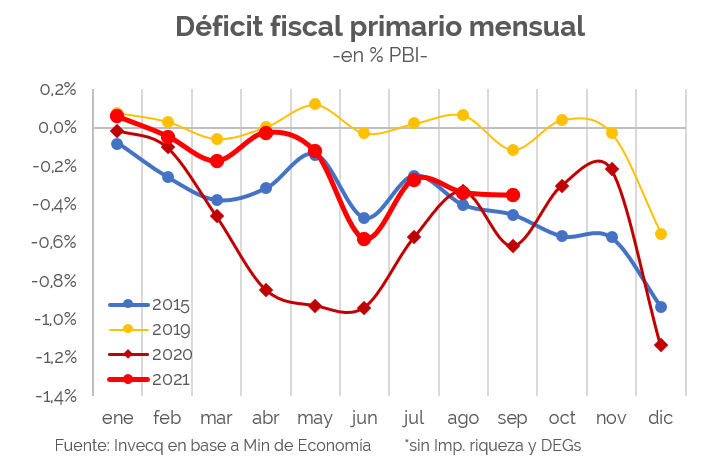

Al corregir las estadísticas con este mecanismo encontramos que el Sector Público Nacional registró en septiembre un déficit primario de $155.525 millones y un déficit financiero de $209.703 millones, descontando también algo menos de 20.000 millones de pesos de recursos extraordinarios por lo que todavía le ingresa al Estado en concepto de Impuesto a la riqueza. De esta manera, al mes de septiembre, se acumula un déficit primario de $798.883 millones (1,9% del PBI) y un déficit financiero de $1.292.111 millones (3,0% del PBI). Como puede verse en el siguiente gráfico, la evolución del resultado fiscal primario en lo que va del año se identifican dos períodos bien diferentes. Entre los meses de enero y abril, la dinámica fiscal fue similar a la del último año del gobierno de Macri, registrando incluso algunos meses de superávit o equilibrio fiscal. Desde mayo, sin embargo, la tendencia hacia el desequilibrio es clara y el comportamiento mes a mes del resultado primario es muy similar a la del último año del gobierno de Cristina Fernández en 2015. Claro está que no hay comparación con el gran déficit del año pasado producto de la pandemia y la cuarentena, pero, de todas maneras, el 2021 se encamina a cerrar con un desequilibrio total (primario más intereses de la deuda) de aproximadamente 4,5% del PBI.

Aún así, con el paso de las semanas y los anuncios hechos hasta el momento, pareciera imposible que el año finalmente termine con un déficit fiscal del 5,3% como volvió a ratificar el Ministerio de Economía en la presentación del Presupuesto 2022 en el Congreso de la Nación hace un mes y como lo exigiera Cristina Fernández de forma pública y privada al equipo económico. Para ello, por sobre el incremento que ya habrá en el último trimestre del año se deberían gastar 0,8 puntos porcentuales del PBI que hasta el momento no parecen tener canales por los cuales ocurrir. Una partida que podría estar canalizando un incremento del gasto es la de las transferencias discrecionales a las provincias. Esta es una partida que no requiere de ningún anuncio para incrementarse y que podría cumplir un rol político central de cara al objetivo del oficialismo de revertir el resultado electoral en varios distritos del país. Sin embargo, inyectar casi un punto del PBI en dos meses vía transferencias a las provincias parece una exageración difícil de llevar a cabo. Si nos concentramos en el análisis del corriente año versus el 2019 (evitando lo extraordinario del 2020) ¿qué explica el incremento del déficit fiscal primario? Centralmente se debe a un crecimiento fuerte del gasto primario y no a un deterioro de los ingreso públicos que, por el contrario, y como consecuencia del aumento de la presión tributaria sobre el sector privado, se incrementaron en los primeros meses del año en 5 puntos por encima de la inflación.

Los gastos más “dinámicos” son los destinados a programas sociales como el Progresar, Argentina Trabaja, Tarjeta Alimentar y la asistencia a sectores específicos vía REPROS. Esas partidas se triplicaron entre el 2019 y el corriente año. Lo destacable de este crecimiento es que forma parte de los componentes flexibles del gasto público, y por lo tanto podrían ser fácilmente congelados o eliminados en el marco de un programa de ajuste y estabilización como debería esperarse con el acuerdo del FMI de marzo. En segundo lugar, por el contrario, se incrementaron casi 90% por encima de la inflación los subsidios a las tarifas, lo cual si bien también es un componente flexible (no hay que modificar leyes para bajarlo) genera mayores resistencias en el conjunto de la población. ¿En qué partidas entonces el gobierno ha logrado ahorrar dinero hasta el momento para no terminar con un déficit mayor? Ahí se encuentran los salarios del sector público y las jubilaciones y pensiones. Esto explica que aún con un incremento del déficit, el descontento de muchos sectores de la población se haya incrementado. El estado de las cuentas públicas argentinas no es sostenible y para solucionarlo no alcanzará el maquillaje. Se requerirán reformas estructurales en varios frentes, sobre las que es difícil imaginarse hoy que el gobierno y el FMI puedan acordar. Este es hoy el principal fundamento de la incertidumbre sobre el futuro y la inestabilidad macroeconómica en ascenso.

invecq