La energía impulsa las tensiones inflacionistas en la Eurozona

La actual coyuntura económica, más allá de las incertidumbres principalmente asociadas a la pandemia y a la desaceleración de la economía china, está marcada por los crecientes riesgos en torno a la inflación. En concreto, ésta ha repuntado por encima de las expectativas por una combinación de factores de demanda y la persistencia de las disrupciones de oferta generadas por la crisis sanitaria. La recuperación sostenida del consumo ha ido acompañada de cuellos de botella en las cadenas de valor y suministro, el incremento del coste del transporte de mercancías y de las materias primas básicas y la reciente crisis energética, principalmente en Europa y China.

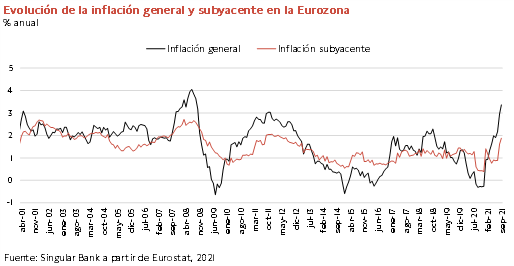

De esta forma, se ha producido un significativo incremento del nivel de precios en las principales economías avanzadas, situándose en niveles no observados en los últimos 13 años. En concreto, en septiembre la inflación de la Eurozona continuó su senda al alza hasta un 3,4% anual, 0,4 pp superior a su registro del mes anterior de un 3,0%, alcanzando su mayor registro desde 2008.

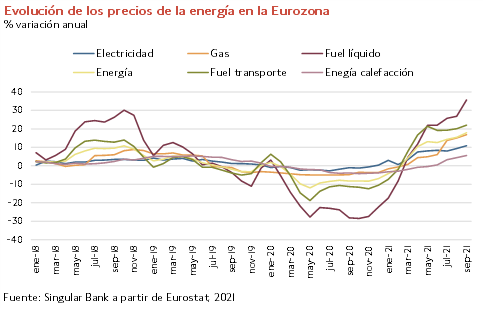

Una tendencia al alza de los precios de la zona monetaria europea que se explica principalmente por el significativo encarecimiento de la energía de un 17,6% respecto a septiembre de 2020 (vs. 15,4% en agosto), impulsado por la fuerte subida del precio del fuel líquido de un 35,6% interanual y del de transporte de un 22,0% interanual. Paralelamente, también destacaron los importantes incrementos de los precios del gas (16,9% interanual) y de la electricidad (10,9%), en un contexto en el que se proyecta que mantengan esta senda de avance en los próximos meses ante la actual crisis energética que afronta el continente europeo. En este sentido, se estima que este repunte alcance su máximo entre los meses de enero y marzo, para posteriormente comenzar a moderarse a partir del 2T de 2022.

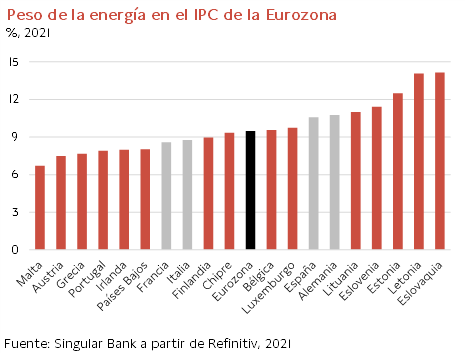

Esta circunstancia constituye una presión inflacionista adicional que, junto al resto de disrupciones de oferta, están condicionando negativamente la evolución de la industria manufacturera y provocando que un mayor número de empresas empiece a trasladar el incremento de costes a clientes y consumidores finales. Al mismo tiempo, dado el peso de la energía en la cesta de la compra, se proyecta una pérdida de la renta disponible de los hogares y un previsible deterioro de la confianza del sector privado. En octubre, según la estimación preliminar de la Comisión Europea, en la Eurozona el indicador de confianza del consumidor retrocedió 0,8 puntos hasta -4,8 puntos.

Todo ello en una coyuntura en la que la que se observó también un nuevo avance de la inflación subyacente (excluyendo energía y alimentos no elaborados) en la zona monetaria europea de 0,3 pp a un 1,9% anual (vs. 1,6% en agosto), su mayor registro desde mayo de 2012. De esta forma, el aumento del nivel de precios se estaría trasladando a otros sectores.

Ante este escenario de crecientes tensiones inflacionistas se proyecta que la tasa anual de variación del IPC de la Eurozona podría alcanzar en torno a un 4,0% a finales de diciembre, y según las estimaciones de Oxford Economics situarse en un 2,4% en promedio en 2021 (vs. 2,2% proyectado por el FMI).

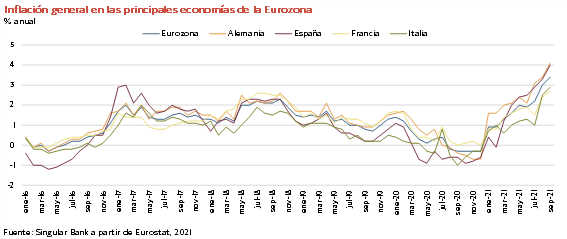

Entre las principales economías de la Eurozona, los mayores repuntes de los precios continuaron produciéndose en Alemania (4,1% anual) y España (4,0%), superando en ambos casos los niveles de la Eurozona (3,4%), Italia (2,5%) y Francia (2,2%).

Así, la inflación de la economía española convergió por tercer mes consecutivo con la de Alemania, condicionando a la baja la competitividad y el dinamismo económico de nuestro país a corto plazo. En este sentido, las perspectivas de crecimiento del PIB de España podrían situarse en un 5,0% anual este año, frente al 5,7% estimado por el FMI y un 6,5% presentando por el Gobierno en el cuadro macroeconómico del proyecto de Presupuestos Generales del Estado de 2022.

Expectativas a la baja del crecimiento de China a cierre de 2021

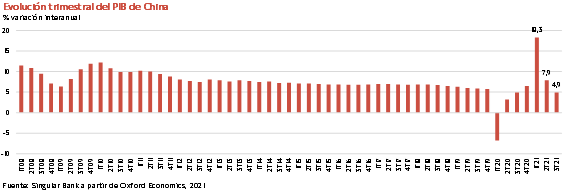

La lectura del PIB de China del 3T ha constatado la ralentización esperada del crecimiento ante el deterioro de la situación epidemiológica, el endurecimiento de las restricciones de movilidad, la atonía de la demanda interna, los desequilibrios en torno a su sector inmobiliario y la crisis energética. Una combinación de factores que ha moderado el avance de la producción a un 4,9% interanual entre los meses de julio y septiembre (vs. 7,9% en el 2T), por debajo de su tendencia previa a la Crisis Global del Coronavirus.

En términos trimestrales, el PIB chino limitó su incremento a un 0,2% respecto al periodo abril-junio, representando su menor tasa intertrimestral desde el impacto inicial de la pandemia en los tres primeros meses de 2020.

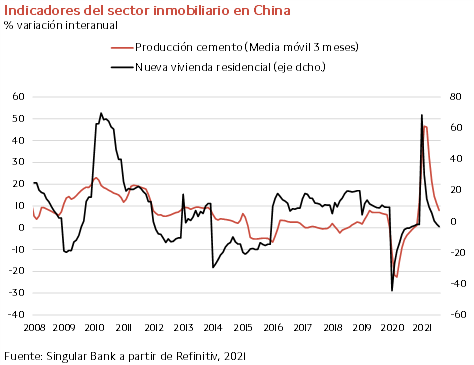

La desaceleración del dinamismo económico de la potencia asiática ha sido superior a la proyectada por el consenso del mercado, principalmente por el mayor impacto de la coyuntura actual del sector inmobiliario. En este sentido, se ha observado una menor demanda de viviendas en un contexto marcado por el endurecimiento de la regulación con el objetivo de reducir los riesgos financieros asociados a los elevados niveles de endeudamiento que presentan las empresas constructoras del país. Unos riesgos que se han hecho especialmente patentes a nivel global a raíz de la situación de la promotora Evergrande Group. Esta circunstancia se ha unido al incremento de las restricciones para el desarrollo de inversiones tanto por las autoridades locales como de carácter privado. De esta forma, las tasas de crecimiento de las ventas de viviendas (9,3% interanual) y del comienzo de obras nuevas (17,3%) se situaron por debajo de sus niveles de septiembre de 2019, destacando la contracción en el caso de la nueva vivienda residencial de un 3,2% interanual a cierre del 3T.

En su conjunto, en el 3T la producción del sector inmobiliario sufrió un retroceso de un 1,6% respecto al mismo periodo de 2020, frente a un avance de un 7,1% interanual entre los meses de abril y junio. Entre sus principales ramas de actividad, la construcción se contrajo un 1,8% interanual, representando su primera caída desde 1992.

Al mismo tiempo, la coyuntura económica de la segunda potencia mundial se vio también lastrada por la crisis energética con origen inicialmente en la consecución del objetivo fijado por el Gobierno de reducción de las emisiones de CO2, que se ha visto agravada con el encarecimiento del carbón y de gas natural a nivel global. Estas restricciones, unidas a la escasez de suministro y al repunte del precio de la electricidad, han provocado la paralización parcial o total de la producción de las empresas en al menos 20 provincias del país.

La situación actual ha penalizado la actividad industrial de la potencia asiática, que ha constituido junto a las exportaciones uno de los principales motores del crecimiento de la economía china desde el inicio de la crisis sanitaria, con un avance en septiembre de un 3,1% interanual. Un registro no sólo inferior a su tasa del mes anterior de un 5,3% interanual, sino también al previsto por el consenso del mercado de un 3,8%.

Este conjunto de circunstancias podría dar lugar a que las autoridades de China analicen una posible intervención en el mercado del carbón para estabilizar sus suministros de cara al invierno y aliviar el actual repunte de los precios. En concreto, la Comisión Nacional de Desarrollo y Reforma de China ha afirmado que está evaluando medidas para promover la normalización de los precios del carbón.

Todo ello en un entorno en el que la competitividad de la industria a corto plazo se ve afectada por el nuevo aumento de los precios de producción. En concreto, el pasado mes aceleraron su incremento a un 10,7% interanual frente a un 9,7% en agosto, constituyendo su mayor registro desde el 2T de 2008. Una tendencia explicada por los shocks de oferta observados desde el inicio de la crisis del covid-19, y que podría añadir nuevas presiones sobre la inflación global.

Esta tendencia ha contrastado con la evolución a la baja por quinto mes consecutivo del nivel de precios general. En concreto, en septiembre la inflación descendió 0,1 pp hasta un 0,7% anual ante la caída de los precios de los alimentos. Una senda que refleja la falta de dinamismo de la demanda interna. No obstante, la inflación subyacente, eliminando alimentos y energía, se mantuvo estable en un 1,2% anual.

En esta coyuntura, enmarcada en los riesgos financieros asociados al sector inmobiliario y a las perturbaciones de oferta, se proyecta una nueva moderación del crecimiento en el 4T. En concreto, el PIB de la economía china podría reducir su avance a un 3% interanual, frente a un 4% estimado por el consenso del mercado. Una evolución que podría situar la tasa de crecimiento por debajo del 8% anual en el conjunto de este año y en un 5,4% en 2022, significativamente inferior al promedio anual del periodo 2011-2019 de un 7,7%.

selfbank