Escenario global con riesgos a la baja

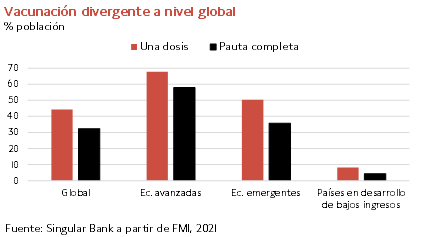

La actualización del escenario macroeconómico del Fondo Monetario Internacional (FMI) ha constatado la pérdida de momentum de la economía global, principalmente explicada por la expansión de la variante delta ante el ritmo de avance asimétrico de los planes de vacunación a nivel mundial. En concreto, frente al promedio de un 60% de la población inmunizada con pauta completa en las economías avanzadas, este porcentaje alcanza un 36% en las emergentes y sólo un 5% en los países en desarrollo con menores ingresos.

Una circunstancia que profundiza las divergencias en la senda de recuperación, y que pone de manifiesto la necesidad de acelerar su desarrollo con el objetivo de lograr un mayor control de la crisis sanitaria a finales de 2021.

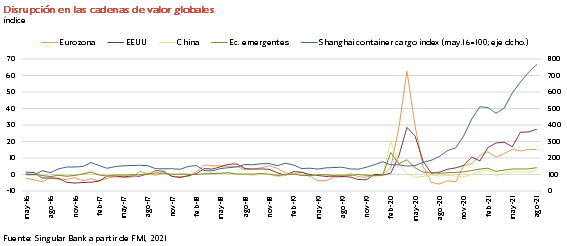

No obstante, aumenta el riesgo de una recuperación menos intensa y prolongada ante la incertidumbre sobre la evolución de la pandemia, especialmente si surgen nuevas variantes y no se acelera el proceso de vacunación en los países en desarrollo, la persistencia de las disrupciones en las cadenas de valor, el incremento del coste del transporte y de las materias primas básicas, y la actual crisis energética. Un conjunto de factores que, junto al incremento de la demanda ante la reapertura de las economías, están dando lugar a un repunte de la inflación más elevado del proyectado inicialmente por los organismos internacionales y los bancos centrales.

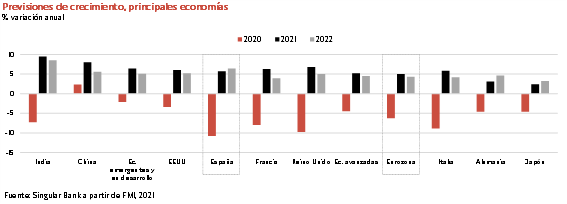

Esta ligera moderación de las perspectivas globales en 2021 se explica principalmente por la rebaja de expectativas de avance del PIB de las economías avanzadas a un 5,2% anual frente a un 5,6% proyectado anteriormente. Una revisión a la baja en la que destaca:

- La reducción de 1 pp del repunte de la producción de EEUU hasta un 6,0% anual este año, tras estimarse el pasado mes de julio que alcanzaría un 7,0%, afectada por los problemas de suministros, la ralentización del consumo, las tensiones inflacionistas y los desequilibrios presupuestarios, entre otros factores.

- El menor crecimiento del PIB esperado en Alemania de un 3,1% anual (vs. 3,6% en julio) ante el impacto de los cuellos de botella y problemas de suministro en su sector industrial.

- La rebaja del incremento de la producción estimado en Japón de 0,4 pp a un 2,4% anual (vs. 2,8% anterior) como consecuencia de la vigencia del estado de emergencia entre los meses de julio y septiembre para hacer frente a la nueva ola de la pandemia.

A pesar de las menores expectativas de la economía alemana, el FMI ha elevado la previsión de crecimiento de la Eurozona en 0,4 pp a un 5,0% anual en 2021, apoyada en el mayor incremento de la producción estimado tanto en Italia (+0,9 pp) como en Francia (+0,5 pp) hasta un 5,8% y un 6,3% anual, respectivamente. Una circunstancia que contrasta con España al rebajar el avance proyectado del PIB en 0,5 pp hasta un 5,7% anual (vs. 6,2% en julio) ante la recuperación retrasada de la inversión frente al resto de las principales economías de la zona monetaria europea.

Por su parte, el mayor ritmo de crecimiento entre las economías avanzadas se situaría en Reino Unido de un 6,8% anual, ligeramente inferior al previsto en julio de un 7,0% anual.

A su vez, las economías emergentes registrarían un repunte de la producción de un 6,4% anual este año (vs. 6,3% anterior), a pesar de la significativa revisión a la baja del avance del PIB de los países de ASEAN de 1,4 pp hasta un 2,9% anual por el impacto provocado por la última ola del coronavirus en el 3T. Todo ello unido a la reducción de 0,1 pp de la previsión de crecimiento de la economía china a un 8,0% (vs. 8,1% en julio) ante la atonía su demanda interna, los riesgos en torno a su sector inmobiliario y la crisis energética.

En contraste, el FMI ha elevado las perspectivas de incremento de la producción en las principales economías productoras de materias primas energéticas como Rusia (+0,3 pp, 4,7% anual) o Arabia Saudí (+0,4 pp, 2,8% anual).

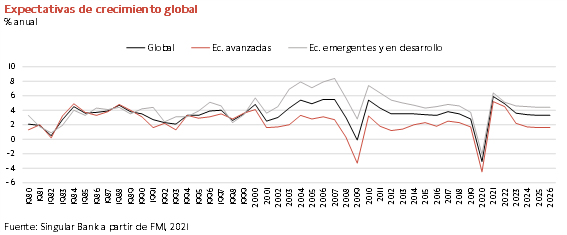

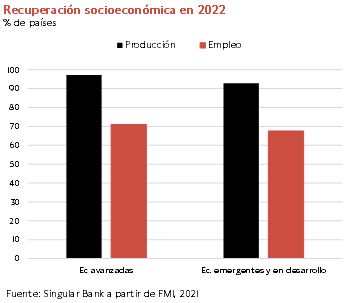

Un escenario que proyecta una recuperación de los niveles de producción globales a finales de 2022, estabilizándose a partir de ahí el ritmo de crecimiento de la economía mundial en torno a un 3% anual a largo plazo. Una realidad que contrastaría con la del mercado laboral, estimándose que el empleo se mantenga por debajo de sus registros pre-pandemia en aproximadamente un 30% de las economías avanzadas y emergentes. Esta circunstancia no sólo determinará el dinamismo de la actividad y de los precios, sino que también tiene importantes implicaciones en términos de convergencia social y de estabilidad política.

A su vez, se constatan nuevas incertidumbres asociadas a la evolución de las negociaciones presupuestarias en EEUU y a la estabilidad del sistema inmobiliario de China. En el plano geopolítico, más allá de las actuales tensiones entre EEUU y China, destacan el nuevo protagonismo de Rusia en la crisis energética, las implicaciones de la transición política de Alemania en el liderazgo europeo, el desafío de Polonia a la UE y las nuevas tensiones de la segunda potencia mundial sobre Taiwán, entre otros factores.

Expectativas de inflación global al alza

Desde comienzos de 2021, en una coyuntura global marcada por las sucesivas olas de la pandemia y el avance de los programas de vacunación y de reapertura de las economías, la inflación ha repuntado por encima de las expectativas tanto en las economías avanzadas como en las emergentes. Un hecho explicado por la combinación de factores de demanda y la persistencia de los shocks de oferta generados por la crisis sanitaria. En este sentido, la recuperación sostenida del consumo del sector privado ha ido acompañada de cuellos de botella en las cadenas de valor y suministro, el incremento del coste del transporte de mercancías y de las materias primas básicas y la reciente crisis energética, principalmente en Europa y China.

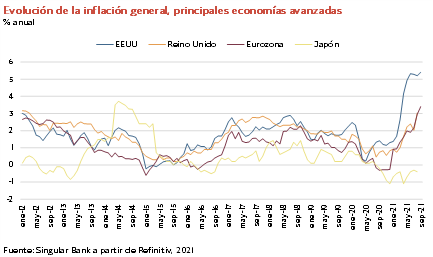

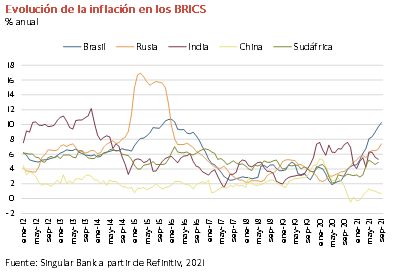

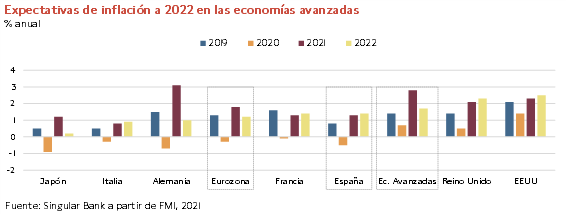

Así, entre las economías avanzadas ha destacado el significativo incremento del nivel de precios en EEUU, la Eurozona y Reino Unido, situándose en niveles no observados desde 2008. En el caso de la economía estadounidense alcanzó un 5,4% anual en septiembre y en la zona monetaria europea un 3,4% (estimación preliminar de Eurostat). Paralelamente, también ha aumentado con fuerza en países emergentes como Rusia y Brasil, donde se situó el pasado mes en un 10,25% anual.

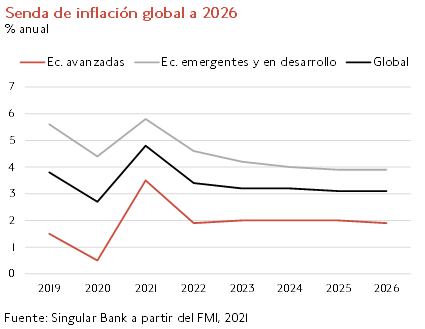

En este entorno, las crecientes tensiones inflacionistas perfilan un crecimiento sostenido del nivel de precios en los próximos meses. De ahí que los principales organismos internacionales y bancos centrales estimen un repunte de la inflación más elevado este año del proyectado inicialmente. Al mismo tiempo, su tendencia futura estará condicionada a la duración de la disrupción de las cadenas de valor, la evolucEn este sentido, el FMI estima que la inflación global se situará en un 4,8% anual este año, moderándose a un 3,4% anual en 2022. Todo ello en un contexto en el que destaca la significativa revisión al alza del crecimiento del nivel de precios en EEUU a un 4,3% anual en el promedio de este año (vs. 2,3% estimado en abril) y en la Eurozona a un 2,2% anual (vs. 1,4% anterior). Entre sus principales economías, las mayores tasas se situarán en Alemania (2,9% anual) y en España (2,2% anual) ante su mayor exposición a la variación de los precios energéticos. En concreto, su ponderación en la cesta representativa del IPC alcanza en torno a 10,5%, frente a aproximadamente un 8,5% en Italia y Francia, y un 9,5% en el promedio de la Eurozona. ión del precio de la energía y a cómo transiten las expectativas de los agentes económicos, entre otros factores.

En este sentido, el FMI estima que la inflación global se situará en un 4,8% anual este año, moderándose a un 3,4% anual en 2022. Todo ello en un contexto en el que destaca la significativa revisión al alza del crecimiento del nivel de precios en EEUU a un 4,3% anual en el promedio de este año (vs. 2,3% estimado en abril) y en la Eurozona a un 2,2% anual (vs. 1,4% anterior). Entre sus principales economías, las mayores tasas se situarán en Alemania (2,9% anual) y en España (2,2% anual) ante su mayor exposición a la variación de los precios energéticos. En concreto, su ponderación en la cesta representativa del IPC alcanza en torno a 10,5%, frente a aproximadamente un 8,5% en Italia y Francia, y un 9,5% en el promedio de la Eurozona.

Las economías avanzadas presentarán una tasa de variación anual media del IPC de un 2,8% este año, que posteriormente podría estabilizarse en un 2,0% anual hasta 2026. De esta forma, se proyecta una tendencia superior a sus registros previos a la crisis del coronavirus (1,4% anual en 2019). En cualquier caso, EEUU y Reino Unido seguirán mostrando mayores riesgos inflacionistas frente a los Estados miembros de la Eurozona. Una proyección que aleja por el momento el riesgo de estanflación, pero sí podría reflejar el fin de un periodo de niveles de precios sensiblemente inferiores al objetivo de los principales bancos centrales. En el caso de la Eurozona, la inflación promedio anual entre 2015 y 2019 fue de un 1%.

En este sentido, no sólo será clave la duración de los actuales shocks de oferta, sino también los posibles efectos de segunda ronda y el proceso de transición energética. Según la Agencia Internacional de Energía, el retraso de la inversión pública en renovables, que se estima en un tercio de lo requerido para alcanzar el objetivo de cero emisiones de CO2 en 2050, podría generar mayor volatilidad en el mercado energético a medio plazo.

selfbank