Datos macroeconómicos a destacar

Europa

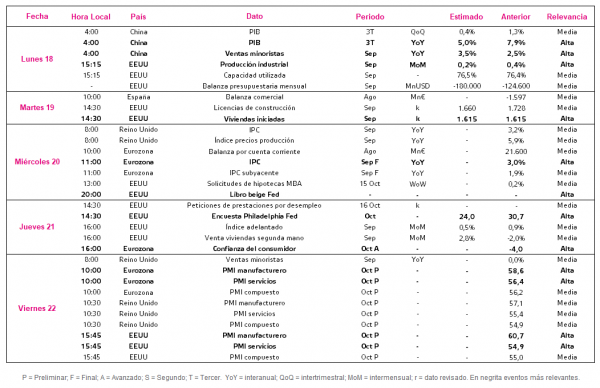

En la semana del 18 al 22 de octubre, el foco de interés se situará en la Eurozona, concretamente en la publicación del dato final del IPC de septiembre y en la lectura preliminar de los PMIs de octubre. Estas lecturas se producen en una coyuntura que sigue marcada por la elevada incertidumbre asociada a la persistencia de los problemas en las cadenas de valor globales y el avance de la inflación en las principales economías avanzadas.

En este sentido, el sentimiento económico se vio reflejado en las encuestas ZEW de octubre, que mostraron esta semana un retroceso respecto al mes anterior de 4,2 puntos en Alemania y de 10,1 puntos en la Eurozona, descendiendo a 22,3 puntos y 21 puntos, respectivamente. A su vez, la producción industrial en la zona monetaria europea en agosto se contrajo un 1,6% mensual, registrándose descensos de la producción en todos los sectores con la única excepción de la energía.

Así, el próximo miércoles 20 de octubre a las 11:00h (hora peninsular), Eurostat publicará el dato final del IPC de septiembre de la Eurozona. El consenso de analistas prevé que se sitúe en línea con su lectura preliminar de un 3,4% anual, avanzando 0,4 pp respecto a su registro del mes anterior (3,0% anual en agosto).

El viernes 22 de octubre a las 10:00h (hora peninsular) IHS Markit dará a conocer la evolución preliminar de los PMIs de la Eurozona en octubre, en un contexto de progresiva desaceleración en la zona monetaria europea tras los máximos alcanzados en julio. En este sentido, todavía no se han publicado las estimaciones del consenso de analistas, si bien los PMIs manufactureros y de servicios retrocedieron 2,8 puntos y 2,6 puntos en septiembre, respectivamente, situándose el PMI manufacturero en 58,6 puntos y el de servicios en 56,4 puntos.

EEUU

En EEUU, la atención de los inversores se situará en la evolución de la producción industrial de septiembre y en la encuesta de la Fed de Philadelphia de octubre. Además, se publicará el Libro Beige de la Fed y los datos preliminares de los PMIs manufactureros y de servicios de octubre.

Todo ello tras la publicación del IPC de septiembre, que repuntó 0,1 pp hasta un 5,4% anual (vs. 5,3% el mes anterior) superando las proyecciones del consenso de mercado, al mismo tiempo que el Índice de Precios del Productor (IPP) se sitúo en un 8,6% anual, su tasa más elevada de la serie histórica.

Así, el lunes 18 de octubre a las 15:15h (hora peninsular) se conocerá el dato de la producción industrial de septiembre. En este sentido, se espera una moderación del ritmo de crecimiento mensual a un 0,2%, frente a un 0,4% mensual en agosto.

Posteriormente, el miércoles 20 a las 20:00h (hora peninsular) la Fed publicará el Libro Beige de octubre, en el que se conocerá su visión sobre las variables macroeconómicas clave en un contexto marcado por la incertidumbre sobre la evolución de la inflación y sus implicaciones en el dinamismo de la economía estadounidense.

El jueves 21 de octubre a las 14:30h (hora peninsular) se darán a conocer los resultados de la encuesta de la Fed de Philadelphia, proyectándose una moderación a la baja del sentimiento empresarial. El consenso de analista estima que éste indicador retroceda 6,7 puntos a 24,0 puntos en octubre.

Finalmente, el viernes 22 a las 15:45h (hora española) se publicarán los PMIs provisionales de octubre, tras la ligera ralentización del ritmo de actividad mostrada el mes anterior. En este sentido, el PMI manufacturero cayó 0,4 respecto a 60,7 puntos en septiembre, a la vez que el de servicios lo hizo en 0,2 puntos hasta 54,9 puntos.

Región Asia-Pacífico

En la región Asia-Pacífico, el punto de mira del mercado se situará en la publicación del PIB del 3T y las ventas minoristas de septiembre de China.

Todo ello tras conocerse que el IPC de la potencia asiática retrocedió ligeramente 0,1 pp a un 0,7% anual en septiembre, si bien el IPP repuntó un 10,7% interanual. Paralelamente, la balanza comercial china aumentó en septiembre su superávit a 66.760 millones de $, su mayor nivel histórico mensual. Una evolución explicada por el incremento interanual de las exportaciones de un 28,1% y la ralentización del avance de las importaciones a un 17,6% interanual. Por otro lado, la producción industrial de Japón aceleró su senda de contracción en septiembre, reduciéndose un 3,6% mensual frente a un 3,2% el mes anterior.

El lunes 18 de octubre a las 4:00h (hora peninsular) se conocerá el PIB de China del 3T, proyectándose un avance interanual un 5,0% y de un 0,4% respecto al trimestre anterior. Unos registros que confirmarían la ralentización de su crecimiento tras situarse en un 7,9% interanual y un 1,3% trimestral en el 2T.

A su vez, se publicará a la misma hora el dato de las ventas minoristas de septiembre de la segunda potencia mundial. En este sentido, el consenso de analistas espera una expansión de un 3,5% interanual, frente a la de un 2,5% interanual en agosto.

Datos empresariales a destacar

- Dividendos España: Prosegur, Iberpapel

- Resultados España: CIE Automotive, Atresmedia, Linea Directa, Duro Felguera

- Resultados Europa: Philips, Sandvik, Investor, Ericsson, Deutsche Boerse, Svenska Handelsbanken, Skandinaviska Enskilda Banken, Sartorius, ASML, Kuehne & Nagel, Nordea, ABB, Randstad, Volvo, DNB Bank, Barclays, Atlas Copco, Schlumberger.

- Resultados EEUU: State Street, Fifth Third, BNY Mellon, J&J, Travelers, Procter & Gamble, Halliburton, Kansas City Southern, Philip Morris International, Netflix, Intuitive Surgical, Anthem, Sartotius, Abbot, Nasdaq, Biogen, Nextera, Verizon, IBM, CSX, Lam Research, Tesla, Crown Castle, Equifax, Danaher, Kinder Morgan, Las Vegas Sands, AT&T, Valero, Marsh&McLennan, Dow, SAP, Freeport-McMoran, American Airlines, Union Pacific, SVB, Intel, American Express, HCA Healthcare, Honeywell, Roper Technologies.

Agenda Macroeconómica

Agenda empresarial/bursátil