Riesgos crecientes asociados a la crisis energética

El entorno global continúa marcado por las crecientes tensiones inflacionistas, que proyectan un crecimiento del nivel de precios este año superior al estimado inicialmente por los principales organismos internacionales y bancos centrales. De esta forma, junto a la normalización de las cadenas de valor y suministros, será clave la evolución de la primera crisis energética, enmarcada en el proceso de descarbonización, que afronta el mundo para determinar el impacto estructural final en la inflación a medio plazo.

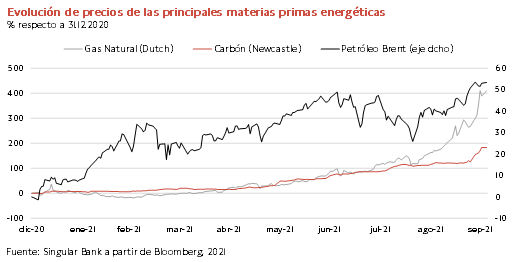

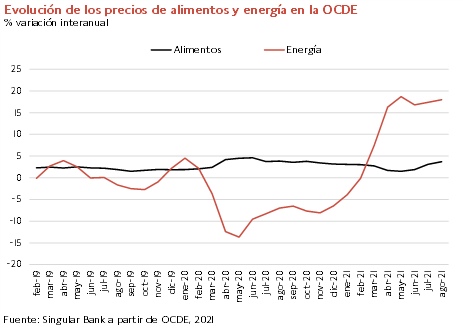

En esta coyuntura, la inflación promedio del conjunto de los países de la OCDE continúa su senda al alza iniciada desde finales de 2020. En concreto, en agosto avanzó ligeramente 0,1 pp hasta un 4,3% anual (vs. 4,2% en julio). Una tendencia explicada principalmente por el significativo repunte del coste de la energía de un 18,0% interanual, su mayor incremento desde septiembre de 2008, que se ha visto impulsado por el acusado encarecimiento tanto del crudo como del gas natural y el carbón. En el caso del gas natural Dutch (referencia en Europa) su precio se ha incrementado en torno a un 460% desde comienzos de año.

Al mismo tiempo, se observó una aceleración del precio de los alimentos de un 3,6% anual, frente a un 3,1% el pasado mes de julio, impulsada también por la subida de la cotización de sus principales materias primas y del coste del transporte de mercancías, entre otros factores.

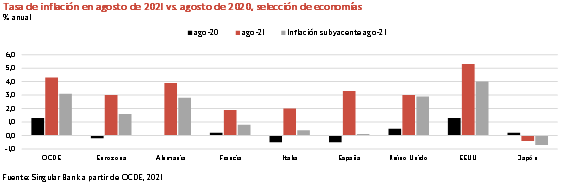

Desde agosto de 2020, el crecimiento del nivel de precios en la OCDE repuntó en 3,0 pp, concentrándose entre los principales países avanzados los mayores ascensos interanuales en EEUU (+4,0 pp), Alemania (+3,9 pp) y España (+3,8 pp). En contraste, en Japón retrocedió en 0,6 pp hasta un -0,4% anual, manteniéndose la variación del IPC en terreno negativo en los últimos diez meses ante la expansión de la variante delta y la reintroducción de medidas de distanciamiento social a lo largo del 3T.

En el caso de la Eurozona, la inflación en Alemania y España se situó por encima del conjunto de la zona monetaria de un 3,0% anual en agosto. Una tendencia que, según la lectura preliminar del IPC de septiembre, se ha acentuado ampliándose el diferencial respecto a Francia e Italia, lo que podría condicionar negativamente la competitividad de la economía española si persiste a medio plazo. En este sentido, la actual dinámica del nivel de precios de nuestro país, unida a la revisión a la baja del crecimiento de la producción en el 2T, podría reducir el avance del PIB español a un 5% anual este año, frente al 6,8% previsto recientemente por la OCDE.

Una coyuntura en la que la combinación de un menor efecto base respecto al mismo periodo del año anterior y la senda alcista del precio de la energía perfilan un avance sostenido del nivel de precios en los próximos meses. Así, la inflación de la Eurozona podría alcanzar un 4,0% anual a cierre del 4T de este año, tras situarse según la primera estimación de Eurostat en un 3,4% anual en septiembre (su mayor registro en 13 años).

Paralelamente, será determinante la evolución de la inflación subyacente, excluyendo alimentos no procesados y energía, para determinar el carácter estructural de las actuales tensiones inflacionistas. Un hecho que vendrá condicionado no sólo por la duración de los cuellos de botella en las cadenas de valor y suministro, sino también por el porcentaje de empresas que trasladen el incremento de los costes de producción a los precios finales. En la Eurozona, las encuestas PMI de septiembre han reflejado que los costes de los insumos crecieron a su mayor ritmo desde julio de 1998.

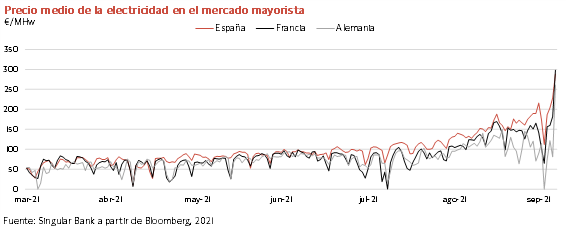

Todo ello en un entorno en el que crecen los riesgos asociados a la duración de la actual crisis energética que afecta a las principales economías avanzadas y emergentes, como China e India. En este sentido, el precio medio de la electricidad del mercado mayorista ha alcanzado este jueves en España, Francia, Alemania e Italia en torno a 300 euros/MWh. De ahí, que la Comisión Europea haya anunciado que presentará una propuesta de reforma del mercado europeo del gas antes de que finalice 2021 con el objetivo de frenar y estabilizar a la baja el coste de la energía. Una decisión que se une a la del Gobierno de Rusia de aumentar el suministro de gas natural a Europa.

De esta forma, la crisis energética actual constituye uno de los principales riesgos que podría lastrar el dinamismo de la recuperación no sólo por su impacto en términos de pérdida de renta disponible y de beneficios empresariales, sino también porque puede acelerar que se produzcan tensiones inflacionistas de segunda ronda. A ello se unen los efectos del proceso de descarbonización, que podría generar un incremento de los precios a los consumidores finales de entre un 1% y un 4% a medio plazo según un reciente informe de Boston Consulting Group y el WEF.

Evolución de las bolsas en el mes de septiembre

Las principales bolsas mundiales revirtieron en septiembre su tendencia alcista de los meses anteriores en una coyuntura de crecientes tensiones sobre los precios y de un escenario de mayor persistencia de la inflación a medio plazo.

En este sentido, a los factores de oferta que ya marcaban la tendencia al alza de los niveles de precios se ha unido en las últimas semanas el significativo incremento del coste de la energía a nivel global, especialmente en Europa. Todo ello en un contexto de interrupciones en la cadena de suministro, escasez de materias primas y creciente demanda. Una combinación de factores que hace perder fuerza a la hipótesis de un repunte transitorio de la inflación, y que previsiblemente perfila un periodo más prolongado de niveles de precios superiores a los estimados inicialmente. Esta situación aumenta las expectativas de que los bancos centrales moderen el tono expansivo de su política monetaria a corto plazo.

Junto a estos factores también destaca el menor dinamismo de la economía china y la revisión a la baja de sus proyecciones de crecimiento este año, en un escenario enmarcado en las políticas de “common prosperity”. En particular, el saneamiento del sector inmobiliario, con un peso muy importante en la economía china, supone un factor de riesgo relevante a medio plazo, más aún tras los problemas de solvencia y liquidez, todavía sin resolver, de Evergrande Group. Una circunstancia que se produce en un entorno en el que la potencia asiática también afronta una crisis energética.

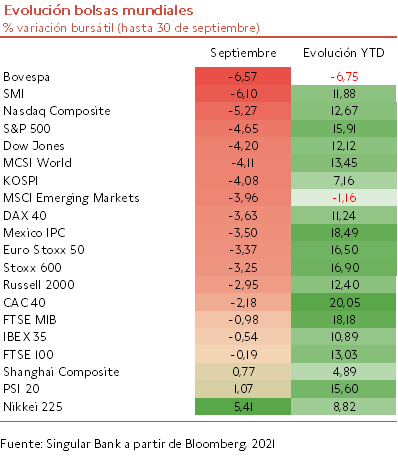

En este entorno, entre los principales índices a nivel global únicamente tres de ellos han aumentado su capitalización respecto al mes de agosto. Ha destacado especialmente la revalorización del Nikkei 225 japonés, apoyado en las expectativas de que el próximo primer ministro, tras la renuncia de Yoshihide Suga, adopte nuevas medidas de estímulos fiscales.

A su vez, se han registrado ligeros avances mensuales en el PSI 20 portugués (+1,07%) y el Shanghai Composite chino (+0,77%).

En contraste, los mayores retrocesos en septiembre se han situado en el Bovespa brasileño (-6,57%) y el SMI suizo (-6,10%). Por su parte, en un contexto marcado por la apreciación del dólar, los índices bursátiles estadounidense han registrado su peor rendimiento mensual desde marzo de 2020. Entre otros factores, se han visto afectados por su sesgo hacia empresas de crecimiento de los sectores tecnológico, comunicaciones y consumo discrecional ante la positivación de la pendiente de la curva Treasury. Así, el Nasdaq Composite ha perdido un 5,27% y el S&P 500 un 4,65%.

Paralelamente, entre las bolsas europeas los movimientos a la baja han sido más moderados, destacando el DAX 40 alemán (-3,63%) y el CAC 40 francés (-2,18%). Por su parte, el IBEX 35 español ha limitado su caída a un -0,54% apoyado en la evolución más favorable de los sectores bancario y turístico frente a las caídas de las eléctricas. Fuera de la Eurozona, el FTSE 100 británico ha mostrado un menor retroceso de un 0,19%.

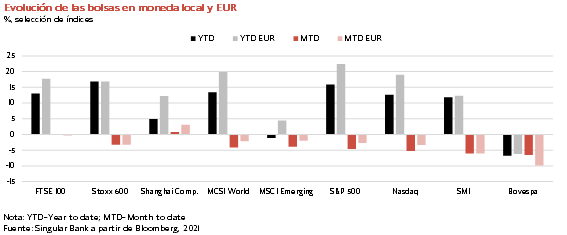

De esta forma, cabe destacar la relevancia de las variaciones del tipo de cambio de las divisas en el actual contexto de elevada volatilidad a la hora de evaluar el comportamiento de los mercados financieros. En este sentido, destaca el caso del Shanghai Composite chino, que en moneda local ha limitado su avance a un 4,4% desde comienzos de año, mientras que en euros su revalorización ha ascendido a un 12,2% ante la apreciación del yuan frente a la divisa de la Eurozona. Esta tendencia también se ha observado en EEUU, donde el S&P 500 ha repuntado un 15,9% YTD en dólares, pero para un inversor europeo su revalorización ha alcanzado un 22,5%.

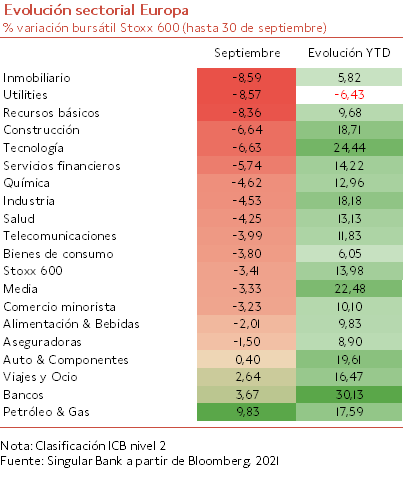

Por otro lado, desde un punto de vista sectorial los avances mensuales más significativos en septiembre entre las principales industrias del índice paneuropeo Stoxx 600 se han concentrado en tres sectores value:

- El sector de petróleo y gas (+9,83%) ha alcanzado máximos desde el comienzo de la pandemia ante el incremento de los precios del crudo.

- El movimiento alcista de los bancos (+3,67%) se ha apoyado en los repuntes de yield en el mercado secundario de deuda.

- El sector de viajes y ocio (+2,64%) se ha visto impulsado por las menores restricciones de movilidad.

Por el contrario, los inversores han reducido su exposición especialmente a los sectores inmobiliario (-8,59%) y utilities(-8,57%). Ambos segmentos incluyen empresas intensivas en capital y con cierto grado de apalancamiento, por lo que se han visto lastrados por el repunte de los tipos de interés de la deuda soberana. A su vez, el sector de recursos básicos también ha registrado un significativo descenso de un 8,36% ante las perspectivas de desaceleración de la economía china, la mayor consumidora de materias primas a nivel global.

Tras la negativa evolución de los mercados de renta variable a nivel global el pasado mes, octubre ha comenzado con una elevada volatilidad pero sin una tendencia definida hasta el momento, a la espera de una mayor visibilidad sobre las presiones inflacionistas, la política monetaria, la evolución de la crisis energética y la situación presupuestaria en EEUU, entre otros factores.

Estrategia en Singular

Los indicadores adelantados continúan mostrando la moderación de las expectativas de crecimiento global de cara al cierre de 2021. Todo ello en un contexto en el que crece el riesgo de niveles de inflación superiores a los inicialmente estimados por los principales organismos internacionales y bancos centrales. En este sentido, la duración de la crisis energética actual y del conjunto de shocks de oferta generados por la pandemia determinarán el grado del impacto de carácter estructural de la inflación a medio plazo. Unas circunstancias que, unidas a otras incertidumbres asociadas a la crisis del covid-19 y al escenario geopolítico, podrían proyectar un crecimiento menos dinámico en 2022.

Ante esta coyuntura, nuestra actual estrategia de inversión es la siguiente:

- Ligera infraponderación en renta variable, manteniendo prudencia ante este escenario de mayor volatilidad, esperando unos niveles de valoración más atractivos para incrementar la posición en este activo hasta niveles neutrales.

- Diversificación de las carteras a través de la inversión en megatendencias -cambio demográfico, geopolítica, nuevos patrones de consumo, disrupción tecnológica, cambio climático y responsabilidad y propósito- por su vinculación al crecimiento secular a largo plazo y una mayor resiliencia al ciclo económico.

- Mantenemos nuestra convicción a la inversión en activos reales, como las infraestructuras, y en activos defensivos y descorrelacionados con los activos tradicionales, como es el caso del oro físico.

- Duración media de la cartera de renta fija corta e inferior a 2,5 años para reducir la sensibilidad a mayores repuntes en las curvas de tipos de interés. Por otra parte, los bonos ligados a inflación de vencimientos cortos constituyen actualmente una alternativa ante los riesgos en la inversión en renta fija, por su sensibilidad al repunte de la inflación y a las políticas monetarias de carácter menos expansivas.

- En inversiones alternativas, combinación de distintas estrategias como index arbitraje, market neutral y event driven, que nos permiten añadir cierta descorrelación con los activos tradicionales y una ratio rentabilidad/riesgo mejor en la actualidad que la renta fija.

- En divisa, continuamos con una ligera infrapoderación en el dólar de EEUU.