La reapertura económica apoya el sentimiento económico de la Eurozona

La evolución del sentimiento económico ha confirmado la estabilidad del momentum de la Eurozona al concluir el 3T. Todo ello en un contexto marcado por las crecientes presiones inflacionistas de oferta, destacando en las últimas semanas un nuevo riesgo asociado al encarecimiento del precio de la energía. En septiembre el indicador del Sentimiento Económico de la Comisión Europea (ESI) avanzó ligeramente 0,2 puntos a 117,8 puntos, consolidándose por cuarto mes consecutivo en niveles máximos desde agosto de 2000.

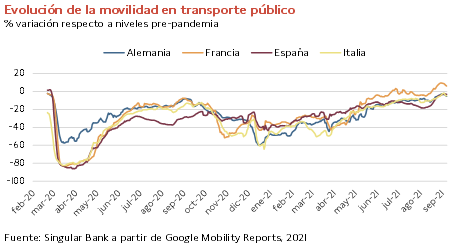

Una tendencia apoyada en la mejora de la confianza de los consumidores, tras retroceder durante los meses de julio y agosto ante el impacto de la nueva ola de la pandemia hasta -4,0 puntos (vs. -5,6 puntos en agosto). Esta circunstancia se ha reflejado en el mayor dinamismo de la movilidad y el consumo de los hogares, explicada también por el inicio del curso escolar y la progresiva reanudación del trabajo presencial.

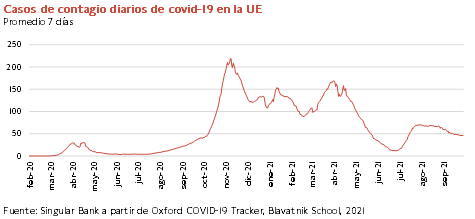

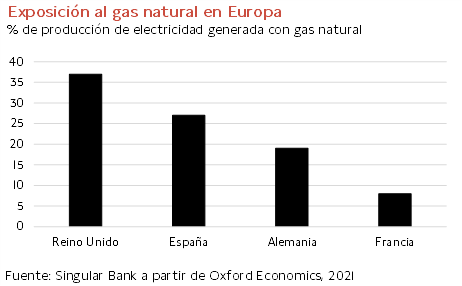

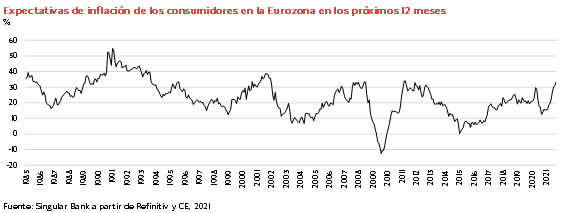

En este sentido, ha sido clave el elevado porcentaje de población inmunizada y la significativa caída de los casos diarios de contagio. Sin embargo, las familias proyectan reducir sus compras en los próximos 12 meses, principalmente ante el repunte de las expectativas de inflación que alcanzan su mayor registro desde diciembre de 2011. Así, será determinante la evolución a corto plazo del precio del petróleo y la electricidad por su impacto en la renta disponible de los hogares. En el sector energético se prevé que se mantenga el incremento del coste del gas natural ante la caída de los inventarios, el inicio del invierno y los problemas de suministro asociados a las incertidumbres sobre su aprovisionamiento por parte de Noruega, Argelia y Rusia. En su caso, la entrada en funcionamiento del gasoducto Nord Stream 2, que conecta Rusia y Alemania a través del mar Báltico, podría retrasarse hasta comienzos de 2022.

Por su parte, por el lado de la oferta, el ESI también ha reflejado un ligero avance de la confianza de la industria y de la construcción a pesar de la persistencia de los problemas de suministro de inputs de producción y el encarecimiento de las materias primas. En contraste, el sentimiento económico se ha moderado en el caso del comercio y los servicios ante las peores perspectivas de demanda durante los meses de invierno, especialmente en las actividades de consumo social.

Todo ello en un contexto en el que el indicador de Expectativas de Empleo (EEI) de la Comisión Europea aumentó en 0,8 puntos a 113,6 puntos en septiembre, su mayor registro en los últimos tres años, reflejando que la recuperación de los niveles de empleo pre-pandemia podría alcanzarse en torno al 2T de 2022. No obstante, su evolución entre sectores fue heterogénea, al caer las perspectivas de contratación en el comercio frente al repunte registrado en el sector servicios y la construcción.

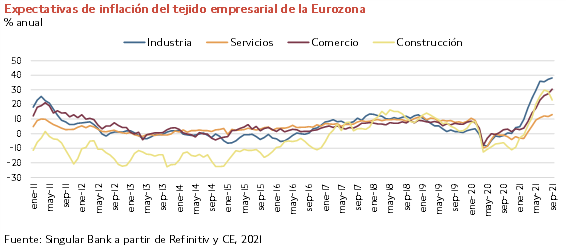

Esta mejora de la confianza del tejido empresarial de la Eurozona ha ido asociada a un nuevo incremento de las expectativas de trasladar los crecientes costes de producción a los precios de venta finales, observado en todas las ramas de actividad con la única excepción del sector de la construcción. Una tendencia especialmente acusada en el caso de la industria, frente a la de los servicios, donde el aumento de los precios estaría más relacionado con el impacto inicial de su reapertura ante la relajación de las medidas de restricción de la movilidad.

No obstante, la evolución futura de la inflación no sólo está sujeta a la duración de los cuellos de botella de las cadenas de valor y suministro globales y el coste de las materias primas básicas, sino también a la evolución de los salarios. De ahí que será clave evitar que se produzcan efectos de segunda ronda relacionados con la indexación de determinadas partidas presupuestarias, entre otros factores, para reducir el incremento estructural del IPC.

Frente a la estabilidad del sentimiento económico de la Eurozona a cierre del 3T, en EEUU la encuesta mensual del Conference Board mostró un descenso de la confianza del consumidor en septiembre por tercer mes consecutivo en una coyuntura marcada por la propagación de la variante delta de covid-19 y el encarecimiento de los precios de la gasolina y los alimentos, entre otros factores.

En concreto, se situó en 109,3 puntos (frente a 115,2 puntos en agosto), retrocediendo a su menor nivel desde el mes de febrero. Su evolución se vio lastrada por el descenso del indicador de condiciones actuales hasta 143,4 puntos (vs. 148,9 puntos el mes anterior) y de las expectativas a corto plazo de los consumidores en términos de renta, negocios y mercado laboral a 86,6 puntos (vs. 92,8 puntos anterior). En este sentido, el porcentaje de consumidores que espera que las condiciones comerciales mejoren se redujo a un 21,5% frente a un 23,4% en agosto. Paralelamente, un 17,6% proyecta un empeoramiento de la coyuntura a corto plazo.

Expectativas a la baja en Alemania en un nuevo escenario político

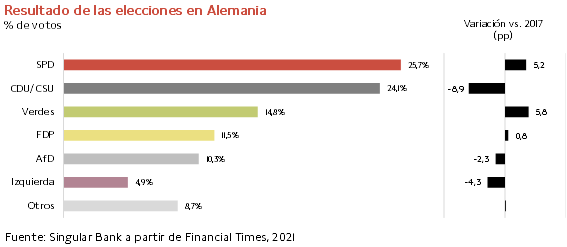

El resultado de las elecciones de Alemania ha reflejado una elevada fragmentación política, por lo que por primera vez en la historia del país se abre la opción de una coalición formada por tres partidos.

Unas negociaciones que previsiblemente liderará el candidato socialdemócrata del SPD y actual ministro de Economía en funciones, Olaf Scholz, tras obtener un 25,7% de los votos, mientras que el partido democristiano CDU redujo su apoyo a un 24,1%, su peor resultado histórico tras 16 años de Angela Merkel al frente de la Cancillería federal. Al mismo tiempo, como también señalaban los sondeos, los Verdes y el partido liberal FDP mejoraron significativamente su representación con un 14,8% y un 11,5%, respectivamente. De esta forma, ambos se constituyen en piezas clave en un futuro pacto de gobierno.

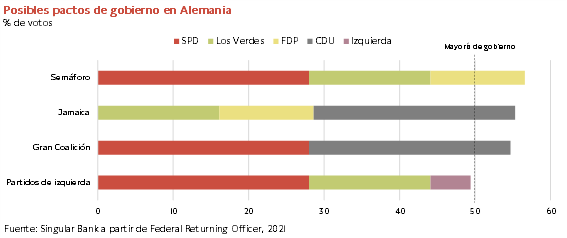

En este sentido, los partidos se han comprometido a alcanzar un acuerdo antes de Navidad, perfilándose a priori la coalición denominada Semáforo, configurada por SPD, los Verdes y FPD, como la más probable frente a la conocida como Jamaica (CDU, los Verdes y FPD). Todo ello en un contexto en el que se descarta por el momento una nueva reedición de la Gran Coalición entre SPD y CDU, que no requeriría de la suma de otra fuerza política para alcanzar la mayoría de gobierno.

Adicionalmente, la posible coalición Semáforo podría dar lugar a un ejecutivo federal de carácter más reformista ante el mayor respaldo de los votantes menores de 30 años a los Verdes (22% del total), el FDP (19%) y el SPD (17%). El acuerdo entre estos tres partidos podría no sólo acelerar la agenda vinculada a la transición energética y la transformación digital, sino también diseñar medidas de política migratoria para hacer frente al envejecimiento de la población alemana. Al mismo tiempo, desde el punto de vista fiscal, podría prevalecer la visión del candidato socialdemócrata a la Cancillería de dar mayor protagonismo a la inversión privada en el proceso de descarbonización y digitalización de la economía, y de los liberales sobre su oposición a cambiar los límites de deuda fijados por la Constitución alemana.

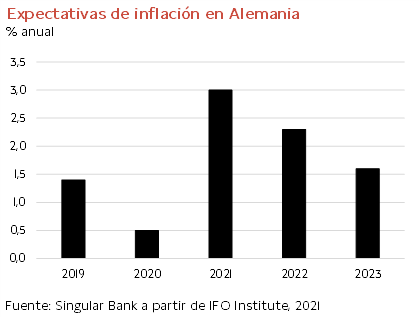

Estas negociaciones se producirán en una coyuntura económica marcada por las crecientes presiones inflacionistas, la desaceleración de la economía china y la persistencia de los cuellos de botella en las cadenas de valor globales, que podrían lastrar la evolución de la industria y el sector exterior alemán. En este sentido, según IFO Institute, en agosto un 70% de las empresas alemanas manifestaron verse afectadas por la falta de suministros, especialmente de bienes intermedios. Todo ello unido al deterioro de la confianza del sector privado, retrocediendo en septiembre por tercer mes consecutivo el indicador IFO de confianza empresarial a 98,8 puntos (vs. 99,6 puntos anterior) ante los shocks de oferta generados por la pandemia y el repunte del precio de la energía, fundamentalmente ante el encarecimiento del gas natural. Paralelamente, el repunte esperado de la inflación general hasta un 4,5% anual a finales de año condicionará a la baja el consumo de los hogares en el 4T.

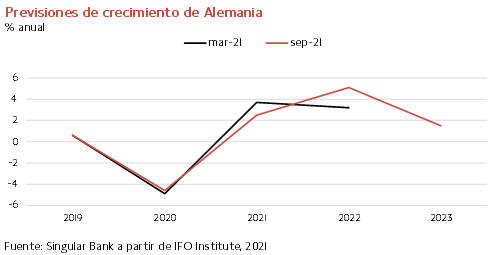

De esta forma, al igual que la OCDE la semana pasada, IFO Institute ha rebajado las expectativas de crecimiento de Alemania en 0,8 pp hasta un 2,7% anual este año (vs. 3,5% proyectado en mayo), situándolo ligeramente por debajo de la estimación del organismo internacional de un 2,9% anual. Este menor dinamismo económico, unido al tono expansivo de su política fiscal, provocaría un ligero incremento del déficit público a un 4,5% del PIB, frente al 4,3% registrado en 2020. No obstante, la tasa de desempleo se reduciría en 0,2 pp a un 5,7% de la población activa en un entorno en el que los últimos datos han mostrado una moderación del ritmo de creación de empleo.

A pesar de esta revisión a la baja, ante la previsible normalización de los cuellos de botella de las cadenas de valor se proyecta un significativo repunte de la actividad industrial apoyada en el avance de los proyectos de inversión y el despliegue de los planes de recuperación, entre otros factores. En este escenario, en 2022 el PIB alemán podría registrar un crecimiento de un 5,1% anual (vs. 4,3% anual en mayo), 0,6 pp superior al previsto por la OCDE de un 4,6% anual. Paralelamente, las menores presiones inflacionistas situarían la tasa del IPC en un 2,3% anual en el conjunto del próximo año y en un 1,6% anual en 2023, ligeramente por encima de sus niveles pre-pandemia.