Datos macroeconómicos a destacar

Europa

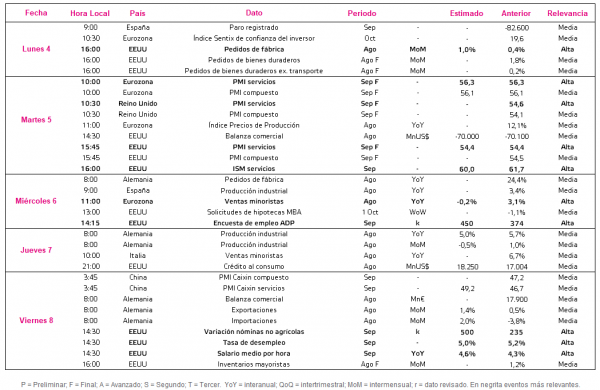

En la semana entre el 4 y el 8 de octubre, el principal foco de atención de los inversores en Europa se situará en los PMIs de servicios y compuestos de la Eurozona y Reino Unido. Asimismo, también fijarán su interés en el Índice de Precios de Producción y las ventas minoristas en la zona monetaria europea, y en la producción industrial en Alemania.

Todo ello en un contexto en el que la inflación aceleró su senda al alza en septiembre en las principales economías de la Eurozona ante el significativo repunte de los precios de la energía y la persistencia de los problemas en las cadenas de suministro. En concreto, según su estimación preliminar, ésta se situó en un 3,4% anual en el conjunto de la zona monetaria, destacando sus niveles en España (4,0% anual) y Alemania (4,1% anual). En esta coyuntura, el Índice de Sentimiento Económico de la UE y la Eurozona de la Comisión Europea se mantuvo estable en el mes de septiembre en 116,6 puntos y 117,5 puntos, respectivamente. Por su parte, la tasa de desempleo de la zona monetaria europea en agosto retrocedió 0,1 pp a un 7,5% de la población activa.

El martes 5 de octubre a las 10:00h (hora peninsular) se publicará la lectura final de los PMIs de servicios y compuestos de septiembre de la Eurozona. En este sentido, el consenso de analistas prevé que no haya diferencias respecto a sus lecturas preliminares y que se sitúen en 56,3 puntos y 56,1 puntos, respectivamente. Seguidamente, a las 10.30h (hora peninsular) se conocerá el dato final de los PMIs de servicios y compuestos de septiembre del Reino Unido, que en su primera lectura se situaron en 54,6 puntos y 54,1 puntos, respectivamente. Finalmente, a las 11:00h se hará público el dato del Índice de Precios de Producción de agosto cuya evolución continuará condicionada por la persistencia de los problemas en cadenas globales de valor y el aumento del precio de las materias y la energía.

El miércoles 6 de octubre a las 11:00h Eurostat publicará el dato de las ventas minoristas en agosto de la Eurozona, estimándose que se contraigan un 0,2% respecto al mes anterior, frente al incremento de un 3,1% mensual registrado en julio.

Finalmente, el jueves 7 de octubre a las 8:00h Destatis dará a conocer el dato de la producción industrial en Alemania de agosto, proyectándose que retroceda un 0,5% mensual, frente al avance de un 1% observado el mes anterior.

EEUU

En EEUU, la atención se centrará esta semana en los datos finales de septiembre de los indicadores PMIs de servicios y compuestos, y en el ISM de servicios. Además, los inversores también evaluarán la encuesta de empleo ADP, la evolución de los pedidos de fábrica en agosto y el informe de empleo de septiembre.

Todo ello tras confirmarse la aceleración de la senda de crecimiento de la economía estadounidense en el 2T, con un avance de su PIB de un 6,7% trimestralmente. No obstante, la encuesta de confianza del consumidor del Conference Board mostró en septiembre un deterioro del sentimiento económico por tercer mes consecutivo ante el repunte de los casos diarios de contagio de covid-19 y el encarecimiento de los precios de la gasolina y los alimentos, entre otros.

Así, la semana comenzará el lunes 4 de octubre a las 16:00h (hora peninsular) con el dato de los pedidos de fábrica de agosto. En este sentido, se estima un incremento de un 1% mensual, por encima de su registro de julio (0,4%).

El martes 5 a las 15:45h (hora peninsular) se publicarán las lecturas finales de los PMIs de servicios y manufactureros de septiembre. Los analistas prevén la confirmación del dato de la primera estimación del PMI servicios 54,4 puntos. Al mismo tiempo que señaló que señaló que el PMI compuesto alcanzó 54,5 puntos. Posteriormente, a las 16:00h (hora peninsular) se conocerá el dato del ISM de servicios, estimando el consenso de mercado que retroceda 1,7 puntos respecto al mes anterior hasta 60 puntos en septiembre.

El miércoles 6 a las 14:15h (hora peninsular) ADP Research Institute publicará su encuesta de empleo de septiembre. A pesar de empleo creció en agosto por debajo de lo esperado por el consenso de analistas al situarse en 374.000 personas, se proyecta una aceleración de la creación de empleo de 450.000 puestos de trabajo en septiembre ante el fin de las ayudas de desempleo fijadas al inicio de la pandemia.

Finalmente, el viernes 8 a las 14:30h (hora peninsular) se conocerá la tasa de desempleo de la economía estadounidense en septiembre, que podría retroceder hasta un 5,0% de la población activa, retrocediendo 0,2 pp respecto al mes anterior.

Región Asia-Pacífico

En la región Asia-Pacífico, el foco de atención de los inversores se centrará en la segunda potencia mundial, tras conocerse esta semana la contracción por primera vez desde el inicio de la pandemia del PMI manufacturero chino a 49,6 puntos. Paralelamente, entre las principales economías de la región, ha destacado el retroceso de un 3,2% mensual de la producción industrial en Japón ante las restricciones de la movilidad, la escasez insumos y el encarecimiento de las materias primas y la energía

El viernes 8 a las 3:45h (hora peninsular) se conocerá en China los datos del PMI Caixin de servicios y el PMI Caixin compuesto de septiembre. El consenso de mercado espera que se mantenga en terreno de contracción, si bien el PMI servicios podría avanzar hasta 49,2 puntos, frente a 46,7 puntos en agosto. Todo ello en un contexto en el que el PMI Caixin compuesto se mantuvo en 47,2 puntos en agosto.

Datos empresariales a destacar

- Resultados España: Biosearch

- Dividendos España: Línea Directa, Zordoya Otis

- Resultados Europa: Tesco, LPP, Carnival

- Resultados EEUU: Williams Cos, PepsiCo, Constellation Brands, Conagra Brands, Lamb Weston

Agenda macroeconómica

Datos empresariales a destacar