Para frenar la inflación, Perón congeló precios y salarios. Pero también redujo a la mitad la emisión monetaria y bajó 23% el gasto público. ¿Son opciones viables para Alberto?

"Nadie gana una elección con 50% de inflación", ese es el diagnóstico que más preocupa al Gobierno que sabe que la paliza electoral de septiembre puede reiterarse en noviembre, pero sobre todo temen que se repita en las presidenciales del 2023 si los precios no ceden.

El Indec confirmó que las primarias se realizaron con 55,5% interanual de inflación núcleo -la que se percibe en el supermercado-. Cuando Macri perdió en octubre de 2019, ésta se ubicaba en el 54,2%. Y cuando los votantes vuelvan a las urnas en noviembre, rondará el 52%.

Las críticas al Presupuesto de Guzmán se centran en lo poco realista de su meta del 33% de inflación para el año que viene, frente a proyecciones que se ubican al menos 10 puntos porcentuales más arriba, siempre y cuando los referentes del Patria no le agreguen más gastos a financiar exclusivamente con emisión.

Por eso, en el peronismo hay un debate abierto sobre la necesidad vital de implementar algún plan de estabilización que muestre resultados más rápidos que el largo sendero de convergencia que plantea Guzmán. Un plan de shock estabilizador tiene el beneficio político que inmediatamente mejora los números de pobreza e indigencia.

En el Gobierno creen que no tienen espaldas para avanzar con un programa liberal "a la Cavallo" y por eso buscan referencias en un programa con fuerte impronta peronista e intervencionista como el de Alfredo Gómez Morales, el hombre "ortodoxo" al que recurrió Perón en el ‘52 para conseguir una baja drástica de la inflación y evitar una devaluación.

Las primarias se realizaron con 55,5% interanual de inflación núcleo -la que se percibe en el supermercado-. Cuando Macri perdió en octubre de 2019, ésta se ubicaba en el 54,2%. Y cuando los votantes vuelvan a las urnas en noviembre, rondará el 52%.

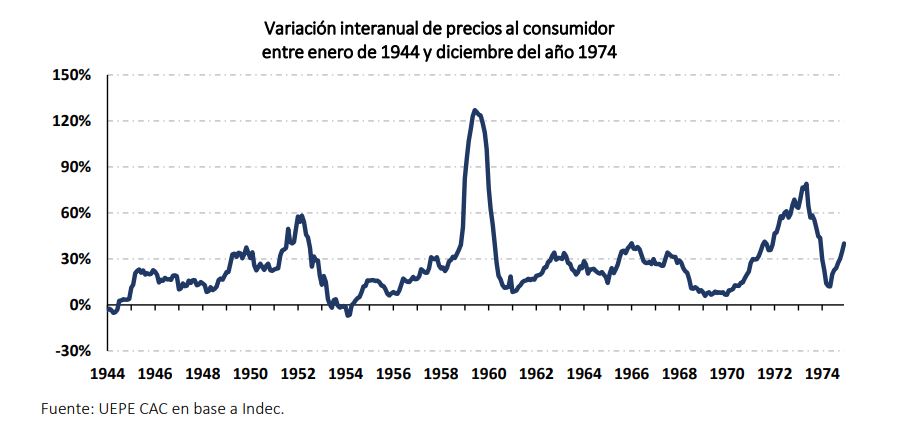

La primera gran diferencia entre el programa del ‘52 y la actualidad es de "timing". Perón esperó a ganar las elecciones en el ‘51 para tener la legitimidad para encarar un programa de ajuste que logró bajar la inflación del 37% en el ‘51 a un promedio del 3,9% anual en los dos años siguientes. Un éxito de estabilización impactante que el relato habitual sobre la economía peronista no suele consignar.

En marzo del ‘52 con el "laudo de Perón", el Gobierno de entonces puso fin a la puja distributiva entre salarios y precios: los salarios subieron 40% y quedaron congelados por dos años, lo que supuso para noviembre de ese año la acumulación de una importante pérdida del poder adquisitivo, conforme los precios subieron 10% en pocos meses en medio de la escasez de alimentos básicos como la papa.

En este sentido, cabe recordar que los controles de precios se hicieron con precios máximos, eliminación de intermediarios con la toma de control de 200 mercados por parte del Estado para vender a precio mayorista en la Capital Federal y una división policial pura y exclusivamente para supervisar a los carniceros. Pero sobre todo, no titubeó con clausuras de los negocios que violaran la prohibición de aumentos en los alimentos y la vestimenta; además de disponer de un férreo congelamiento de los alquileres, combustibles (se retocaron en el ‘53) y también tarifas, incluso si el transporte era una de las principales fuentes del déficit.

Análisis: De regreso a los 70, los riesgos de vivir en una economía de alta inflación

Sin embargo, Perón entendía el impacto inflacionario de financiar el déficit imprimiendo pesos. Por eso, más allá del discurso contra los intermediarios y formadores de precios, su plan implicó un drástico recorte del gasto público del orden del 23% y una reducción del 49% de la emisión monetaria de un año a otro. De esta forma, paralizó toda la obra pública y fomentó los créditos privados para la construcción para contener el desempleo. A precios constantes de 1950, consiguieron una reducción del déficit primario de los 1,2 millones de pesos moneda nacional a los 900 mil.

Perón entendía el impacto inflacionario de financiar el déficit imprimiendo pesos. Por eso, su plan implicó un drástico recorte del gasto público del orden del 23% y una reducción del 49% de la emisión monetaria de un año a otro. Paralizó toda la obra pública y fomentó los créditos privados para la construcción para contener el desempleo.

La segunda gran diferencia con el contexto actual es que el tipo de cambio estaba atrasado y lejos del actual récord exportador, en ese entonces había un déficit de comercio exterior a corregir. Para evitar la devaluación como mecanismo cambiario para corregirlo, Perón centró los esfuerzos en fomentar la actividad agropecuaria por sobre los créditos a la industria que ese año retaceó. Subsidió mediante el IAPI las exportaciones que venían enflaquecidas por la sequía, una mala cosecha y un derrumbe de los precios internacionales. Y pisó importaciones a costa de una caída en el nivel de actividad manufacturera. Fue una reorientación drástica del modelo de priorización de la industria" a expensas del campo de los "años felices" de su primer mandato, cuando dirigía la economía Miranda.

El resultado fue una caída del PBI del 5% en el ‘52 y un rebote estadístico del 5,3% en el ‘53, pero traccionado por un fuerte repunte del agro del 30,7% interanual, mientras que la industria y el comercio siguieron en baja y recién se recuperaron el ‘54. En tanto que la construcción, solo volvió a mostrar crecimiento en el ‘55. Así, lejos de los años de gloria del primer peronismo, entre el ‘51 y el ‘55, el peronismo pudo navegar la crisis de balanza de pagos sin devaluar, con 3,1% de crecimiento anual promedio y una inflación que amagaba a desbocarse y terminó debajo de 15% promedio.

Sin embargo, para el economista de la consultora Ledesma Gabriel Gómez Caamaño, incluso si estabilizar es la medida más reactivante y socialmente progresiva en la que puede pensar el oficialismo, en la actualidad no están dadas las condiciones de credibilidad iniciales para encarar el proceso: "En el Gobierno no tienen con qué lanzar un plan de estabilización, deberían sobreactuar demasiado y no es compatible con lo que dicen que van a hacer de acá a noviembre, que es buscar mejorar el ingreso disponible de buena parte de la población."

Veo mucho más probable un ‘service', como se plantearon en 2014: segmentación tarifaria para que los subsidios económicos no sigan creciendo sobre el PBI, algo de tasa de interés real por el lado de la política monetaria, flexibilización del cepo en el margen o incluso un desdoblamiento formal; pero nada de salir del cepo.

"Un plan de estabilización implicaría a grandes rasgos corregir tarifas, racionalizar gasto, subir la tasa de interés de la Política Monetaria, unificar el mercado de cambios, rebalancear, y en la medida de lo posible, bajar impuestos, buscar la forma progresivamente ir destrabando la cuenta capital y financiera y mejorar la integración comercial. Todo eso, en el marco de un plan con eje en un sendero de consolidación fiscal, un régimen monetario consistente que busque un proceso de desinflación sustentable y un programa de reformas de mediano plazo. Algo bien distinto de lo que hicieron hasta ahora", señala Camaño.

Y advierte: "No veo que el mercado se los crea de entrada, con lo cual deberían tener que sobreactuar mucho. No tienen la credibilidad suficiente. Eso incrementaría demasiado los costos de corto plazo. Haciéndolo social y políticamente poco viable".

Camaño cree que la actual administración no tiene la potencia política necesaria para instrumentar un plan de estabilización integral. "Veo mucho más probable un ‘service', como se plantearon en 2014, ante el fracaso del enfoque 2011-2013. Segmentación tarifaria para que los subsidios económicos no sigan creciendo sobre el PBI, poner algo de tasa de interés real por el lado de la política monetaria, intentar achicar algo la brecha con ajuste del dólar oficial y flexibilización del cepo en el margen o incluso un desdoblamiento formal, buscando ganar oxígeno sobre el cierre de 2022 y arranque de 2023".

Para el economista esta gobierno terminará su mandato sin normalizar la economía. "Nada de salir del cepo, ni unificar el mercado de cambios, ni abrir la cuenta capital y financiera, ni bajar un sendero de reducción sostenida del déficit. Menos con los números de rojo primario que dejaron trascender: 3,5% de rojo primario no es estabilización".

"No tienen reservas, ni stocks y el mercado festeja cuando pierden. Es muy complicado estabilizar así", concluye.

Copyright La Politica Online SA 2021.