Todas las cosas buenas, al final, se acaban. En los últimos días, las bolsas mundiales han encontrado resistencias para seguir avanzando. Las acciones europeas no pueden con sus máximos relativos y Wall Street no acaba de superar sus máximos históricos. Como dice el estratega jefe de inversiones de CFRA, Sam Stovall, "No es una cuestión de 'si', sino de 'cuándo' ocurrirá la próxima caída significativa del mercado".

Eso es porque ahora hay varios indicadores que indican que se acerca una corrección.

"Los bajistas son cada vez más ruidosos", sugiere a Fortune Lindsey Bell, estratega jefe de inversiones de Ally Invest. Eso es en parte porque, como señala Bell, el S&P 500 está "demasiado" por encima de su promedio móvil de 200 días, incluso más que las acciones durante el pico de septiembre de 2020 antes de la caída.

Pero eso no es necesariamente malo. "A corto plazo, los retrocesos son un componente saludable de la actividad del mercado, por lo que no creo que eso sea necesariamente algo terrible", dice, sugiriendo que un retroceso del 5% o 10% podría estar en camino.

- Indicadores que muestran una próxima corrección

Una cosa que los inversores han estado considerando como un "catalizador para la corrección tan anticipada", señala Stovall, es el reciente tema sobre una inflación creciente junto con datos de ventas minoristas más fuertes de lo esperado y lecturas del índice de precios al productor. De hecho, el lunes, el rendimiento de los bonos del Tesoro a 10 años superó el 1,3%, mientras que las acciones cayeron.

Si bien una mejora de los datos es bueno para la economía y la recuperación general, "para las valoraciones de las acciones, las tasas más altas reducen la justificación de los múltiplos que son extremadamente elevados en términos absolutos pero atractivos en relación con los rendimientos de bonos y efectivo", escribieron analistas de Goldman Sachs. (Aun así, señalan que es posible que las acciones puedan "subir junto con tasas de interés más altas siempre que el aumento de las tasas sea ordenado e impulsado por el crecimiento").

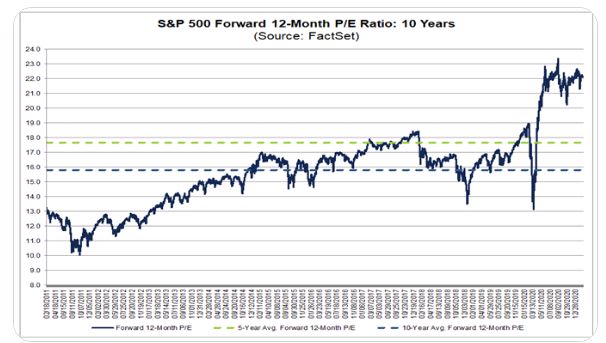

Mientras tanto, los inversores todavía están obsesionados con valoraciones elevadas. Las relaciones precio/beneficios de los próximos 12 meses están muy por encima de los promedios históricos. Stovall señala que "todos los sectores en el S&P 500, menor el cuidado de la salud cotizan con primas de dos dígitos respecto a sus ratios PER promedio de 20 años de NTM", con el S&P 500 cotizando actualmente a cerca de 23 veces las ganancias futuras (ver gráfico adjunto). En realidad, esa lectura es un poco más baja que el año pasado, gracias a una fuerte temporada de resultados empresariales del cuarto trimestre, pero sigue siendo caro para los estándares históricos.

La directora de inversiones de Morgan Stanley, Lisa Shalett, escribió en una nota del lunes: "Todos los índices de clases de activos que seguimos [están] ahora en el 5% superior de valoración durante los últimos 20 años", mientras que "el indicador Buffett, que es la relación entre la capitalización total del mercado de valores de EE.UU. y el PIB, ahora está en el 147%, eclipsando el máximo anterior del 127% alcanzado en 1999".

Todo el reciente optimismo y las altas valoraciones han hecho que algunos estrategas se sientan ansiosos por el sentimiento "espumoso" del mercado y los niveles de "deuda de margen" (el dinero que los inversores piden prestado para comprar o vender acciones en corto). La deuda de margen está "también en un máximo histórico, ya sea en comparación con el S&P 500 o el PIB nominal", señala Stovall. "La gente está mucho más dispuesta a pedir prestado para hacer apuestas si, de hecho, confía en el resultado", dijo Brad McMillan, director de inversiones de Commonwealth Financial Network, a Fortune la semana pasada. Ese nivel creciente de deuda de margen, "para mí, refleja un nivel poco saludable de expectativas positivas", dijo.

Por otra parte, Stovall de CFRA también señala la divergencia entre crecimiento versus valor.

Todo esto quiere decir que los mercados pueden necesitar enfriarse pronto, aunque, como muchos estrategas le dirán, hay mucho para ser optimista a largo plazo.

- Qué no hacer

Hay una expresión común (y aquí, parafraseada) para describir el comportamiento de los inversores durante una oleada de ventas: los mercados son el único lugar donde, cuando hay una oferta, la gente sale corriendo de la tienda.

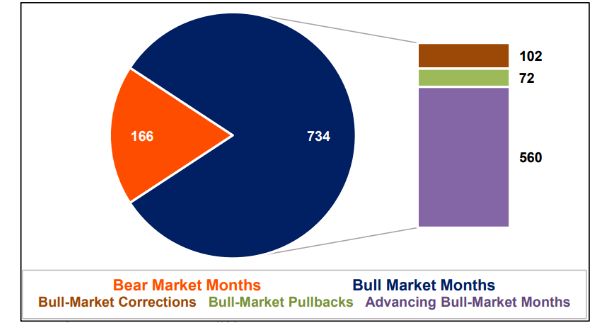

Ese es el tipo de reacción que aquellos como Stovall esperan que eviten los inversores. "La historia nos recuerda que las fuertes caídas deben verse como molestias para las que estar preparado, no reaccionar exageradamente, y que cada retroceso, corrección y mercado bajista se ha recuperado al final", escribe. (Para llevar ese punto a casa, consulte el gráfico de CFRA, que muestra que los mercados alcistas superan con creces los períodos de fuertes caídas).

Por lo tanto, los inversores deberían centrarse en "no permitir que sus emociones se conviertan en el peor enemigo de su cartera vendiendo, probablemente cerca del fondo", sugiere Stovall.

En cambio, aquellos como Ally's Bell son optimistas sobre el curso general de los mercados durante el resto del año. Ella argumenta que las estimaciones de ganancias para 2021 aún podrían ser demasiado bajas, lo que da lugar a ventajas; que las tasas de ahorro de los consumidores son más altas y la deuda más baja; y el consumidor impulsará la liberación de la demanda reprimida a medida que la economía se recupere en el transcurrir del año.

Por eso añade Bell, "cualquier tipo de corrección probablemente sería un tipo de oportunidad de compra en la caída".

capitalbolsa