Las acciones a nivel mundial se dispararon desde marzo pasado gracias a la alta liquidez y las señales prometedoras de que las vacunas podrían controlar la pandemia de Covid-19. Los inversores se han mostrado cada vez más optimistas y algunos hicieron sus primeras incursiones significativas en acciones hace poco tiempo. Y la cuestión más importante ahora es saber si es buena idea entrar ahora por el riesgo a que el mercado no corrija o espero a un retroceso para poder entrar a mejores precios.

Para contestar a esta pregunta nos hacemos eco de un estudio de Standard and Poors, el creador del índice S&P 500, sobre el índice estadounidense, que es el que lidera los movimientos de las acciones a nivel global.

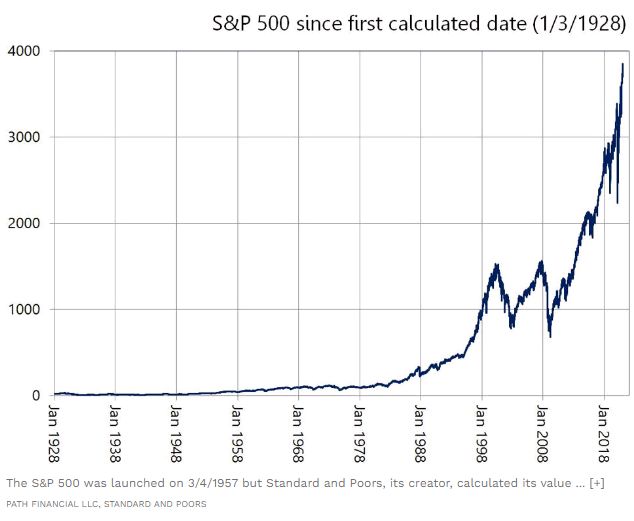

Standard and Poors fijó el precio del índice S&P 500 desde el 3 de enero de 1928 (mucho antes de su lanzamiento inicial en marzo de 1957), por lo que ahora hay más de 93 años de datos para comprender cómo se comportan las acciones. En ese tiempo, el índice subió un astronómico 21.600%. Sin embargo, si elige cualquier día al azar en esta historia de 93 años, las posibilidades de que el valor del índice se sitúe por debajo de un máximo histórico anterior son abrumadoramente altas, del 94,6%. La probabilidad de que elija un máximo histórico seguido de otro aumento es de un mero 5,4%. Cuando ingresa al mercado de valores en un día determinado, esas son las probabilidades que tendrá, lo que significa que es más probable que comprar cerca de un pico sea seguido por una corrección.

Esto puede sonar o no muy notable, pero seguramente esto es más alarmante: lo máximo que subió después de un récord antes de caer por debajo de un nuevo máximo fue solo del 6.6% (en 1929), pero la caída más severa desde 1928 fue un asombroso 86% por debajo de un pico anterior (en 1932). Y mientras que el índice ha permanecido en negativo hasta 6.248 días (desde septiembre de 1929 hasta el septiembre de 1954), la racha más larga de récords históricos sucesivos fue de solo 9 días (en agosto de 1929).

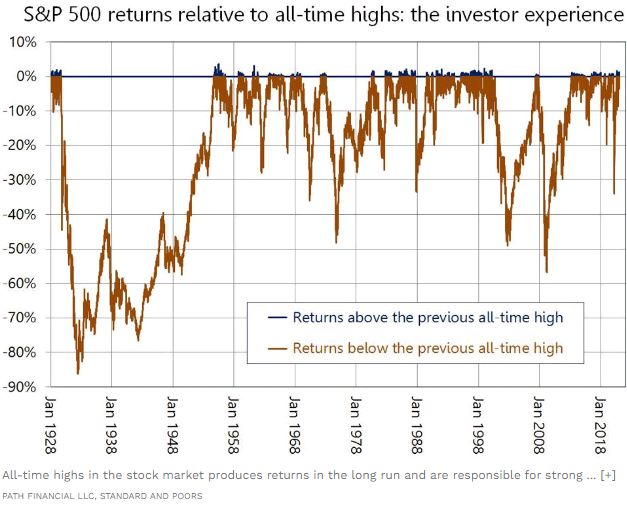

Pérdidas y ganancias del S&P 500 frente a sus máximos históricos.

La línea azul representa los rendimientos por encima de un récord histórico anterior, mientras que la línea rojiza representa los rendimientos por debajo del pico anterior. Este gráfico describe con mucha más precisión cómo el participante promedio del mercado experimenta el mercado de valores que otros gráficos históricos mucho más comunes aunque ambos se extraen de los mismos datos.

Valores históricos del índice S&P 500

Si los participantes del mercado experimentaran el mercado como el segundo gráfico, tendrían mucho más éxito en invertir. La razón por la que no lo son es que su experiencia de cómo se siente perder dinero se parece al primer gráfico, a pesar de que ambos contienen el mismo rendimiento del 21.600% que el mercado entregó a lo largo del tiempo. El punto que destaca el primer gráfico es que, para lograr rentabilidades sólidas a largo plazo, los inversores deben dar tiempo a sus carteras y aceptar que, por paradójico que parezca, sufrir pérdidas es una parte inevitable y esencial para lograr ganancias a largo plazo. Es por eso que comprender la volatilidad es tan importante y reaccionar impulsivamente a ella es tan peligroso.

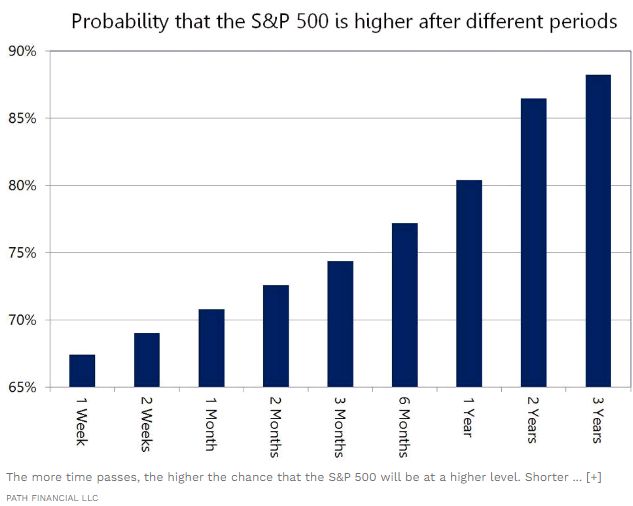

Las posibilidades de que el S&P 500 esté más alto mejoran a medida que pasa el tiempo.

Hay algunas salvedades. En primer lugar, si bien conservar las acciones durante más tiempo trae consigo mayores posibilidades de éxito, en la práctica puede ser difícil aprovechar los altibajos del mercado.

Es bien sabido que los humanos son más sensibles al dolor que al placer, y sufren el aguijón de las pérdidas mucho más intensamente de lo que disfrutan la emoción de las ganancias. En la práctica, esto hace que muchos inversores liquiden sus posiciones tan pronto como experimentan una pérdida que cruza su umbral de dolor. Lo que muestra el primer gráfico es que este umbral tiene una alta probabilidad de alcanzarse cuando se mide desde un máximo histórico, como lo están ahora las acciones. El miedo a sufrir pérdidas aún más pronunciadas antes de tocar fondo lleva a muchos a salirse del mercado demasiado pronto.

Los gestores de carteras profesionales a veces intentan solucionar este problema reduciendo la volatilidad, aunque al hacerlo pierdan algo de las subidas. Lo hacen con el fin de ofrecer una ruta de rendimiento que no solo sea más tolerable para los inversores, sino que también les ayude a evitar ventas tempranas e inoportunas. Esta, de hecho, había sido la razón original de ser de los fondos de cobertura, donde la parte de “cobertura” tiene el significado preciso de cobertura contra pérdidas. No todos los fondos de cobertura se han mantenido fieles a ese objetivo original.

A veces, un participante del mercado vende temprano en una recesión con la esperanza de esquivar parte de la caída y volver a entrar a un nivel más ventajoso, "aumentando" las ganancias mediante un proceso táctico de entrada / salida diseñado a tal efecto. Si bien la mayoría de los inversores hacen esto hasta cierto punto, algunos fondos de cobertura se construyen específicamente en torno a técnicas que lo intentan sistemáticamente. Los procesos involucrados son difíciles de implementar para los no profesionales, y el éxito puede ser difícil de alcanzar a medida que cambia la dinámica del mercado.

Otra advertencia es que una cartera que está sujeta a ventas programadas tiene un peligro particular de no alcanzar sus objetivos. Dejar que las caídas se desarrollen sin obstáculos cuando los fondos de inversión salen del mercado en un momento de pérdida es equivalente a comprar caro y vender bajo, una secuencia que es mejor evitar. Es por eso que las carteras de jubilación se centran mucho en la gestión de riesgos cuando se utilizan para pagar los gastos de subsistencia.

Estas advertencias no anulan el hecho de que un factor importante para una inversión exitosa es el tiempo y que las pérdidas intermedias son inevitables. Los inversores que disfrutan del creciente optimismo del mercado actual deben ser conscientes de que tendrán que aceptarlos para cosechar las recompensas que buscan.