Las baterías aumentarán su demanda de níquel, lo que llevará a una subida de los precios de esta materia prima en los futuros de la Bolsa de Metales.

Como habíamos remarcado en el informe titulado “¿Yendo Eco?: las inversiones impensadas que reducen las emisiones de los coches”, alrededor del 15% de las emisiones mundiales de gases del efecto invernadero (GEI), provienen del sector del transporte.

Como era de esperar, esta es un área en la que los gobiernos están interesados en frenar la actividad contaminante. Para cumplir con los objetivos de emisiones futuras, es probable que los vehículos eléctricos pasen a formar una parte más importante de la oferta automotriz.

Esperamos que las ventas de vehículos eléctricos de pasajeros (VE) aumenten de aproximadamente un 5% del total del mercado de vehículos convencionales, a cerca de un 50% para el año 2040.

Baterías de níquel

Los vehículos eléctricos funcionan con baterías recargables. Este tipo de batería proporciona una reacción química reversible, permitiendo tanto sus procesos de descarga como los de carga.

Durante el proceso de descarga de la batería, la corriente eléctrica fluye desde el cátodo (+) al ánodo (-), mientras que el proceso inverso ocurre durante la carga. Las baterías de plomo ácido se han utilizado en vehículos con motor de combustión interna convencionales y son relativamente económicas.

Las baterías de hidruro metálico de níquel (NiMH) es otra tecnología de batería ya probada. Estas baterías tienen una energía específica más alta que las baterías de plomo, lo cual permite que sean más livianos los vehículos que las utilicen.

Sin embargo, las baterías de NiMH tienen una eficiencia de carga más baja que otros tipos de baterías y tienen problemas de autodescarga (hasta un 12.5% por día en condiciones normales de temperatura ambiente). Estas dos baterías ahora se consideran obsoletas con respecto a la principal fuente de energía de los vehículos eléctricos a batería.

En los cátodos

La batería de iones de litio (Li-ion), es actualmente la tecnología dominante impulsora de los vehículos eléctricos y es probable que lo siga siendo durante la próxima década. Aunque hayan muchas variantes de baterías de iones de litio, los fabricantes se centran en variantes que tengan una excelente longevidad.

Estas baterías tienen una energía específica aún mayor que las de NiMH. De todos modos, esto no significa que la química del níquel haya caducado en el desarrollo de la tecnología de baterías.

Hay cuatro componentes principales en una batería de iones de litio: los materiales activos de cátodo y ánodo, los electrolitos y los separadores. Dentro de la tecnología de baterías de iones de litio, existen varias químicas de cátodos a nivel comercial, como el óxido de cobalto de litio (LCO), el óxido de litio y manganeso (LMO), el fosfato de litio y hierro (LFP), el litio, níquel, manganeso, cobalto (o NMC) y el litio, níquel cobalto y óxido de aluminio (o NCA).

El níquel es, por tanto, uno de los principales materiales activos de cátodos utilizados en las baterías de iones de litio (presentes en las NMC y NCA).

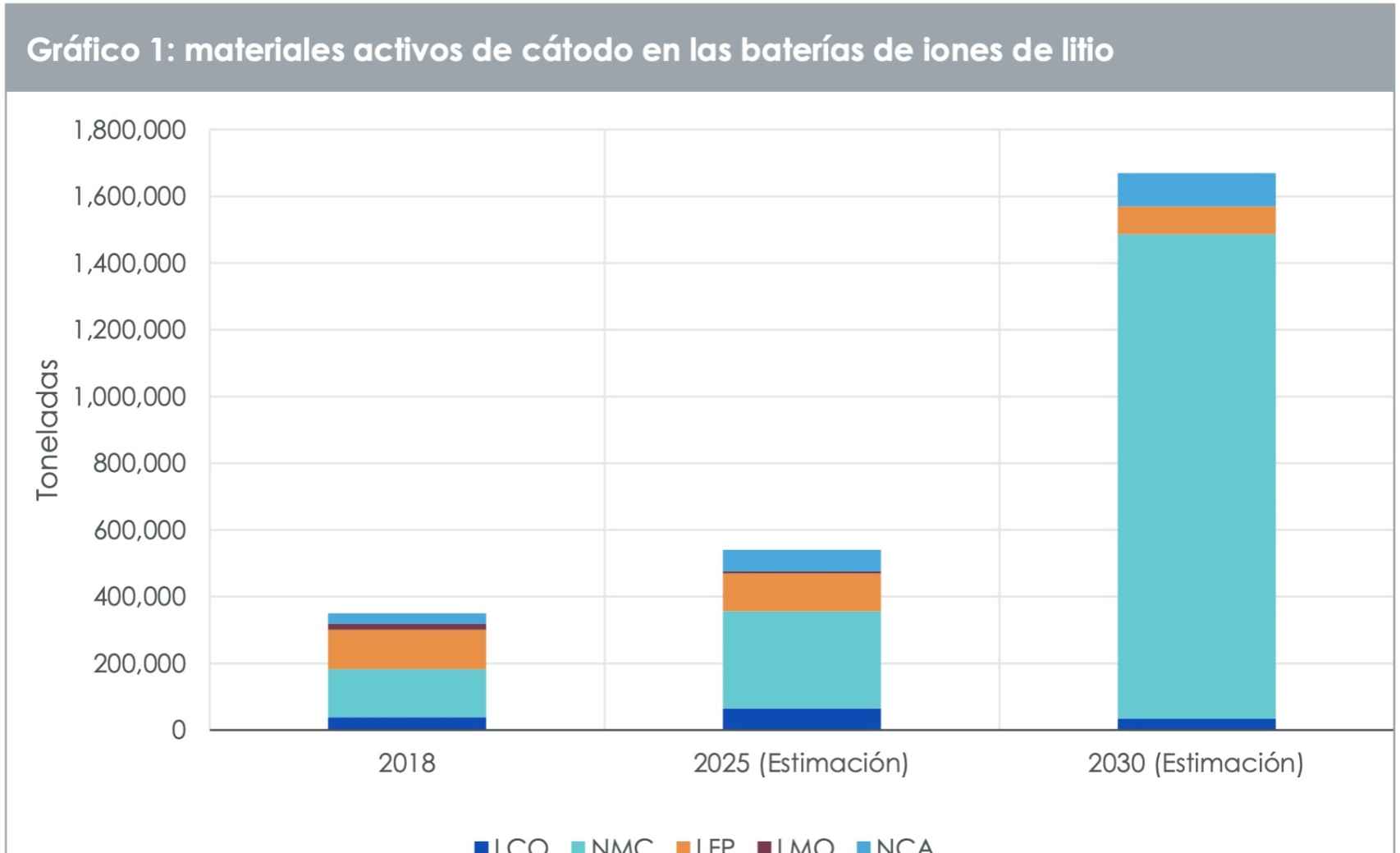

En 2018, el cátodo NMC ya era el material de cátodo predominante en las baterías de iones de litio que habían superado al LFP. Se espera que el NMC continúe creciendo, abarcando más de la mitad de todas las soluciones de cátodos para 2025 hasta llegar a cerca de un 90% para 2030 (Gráfico 1).

Fuente: Avicenne Energy 2019. Óxido de litio y cobalto (LCO), óxido de litio, níquel, manganeso y cobalto (NMC), óxido de litio, níquel, cobalto y aluminio (NCA), óxido de litio y manganeso (LMO) y fosfato de litio y hierro (LFP). Las estimaciones no son un indicador de la rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres.

Mayor ponderación

No sólo los cátodos con níquel se están volviendo más populares, sino que también el contenido de níquel de estos cátodos viene en aumento. Debido a la volatilidad de los precios y los riesgos de la cadena de suministro del cobalto, los fabricantes han buscado diversificar más allá del metal, favoreciendo mayores cargas de níquel en la química.

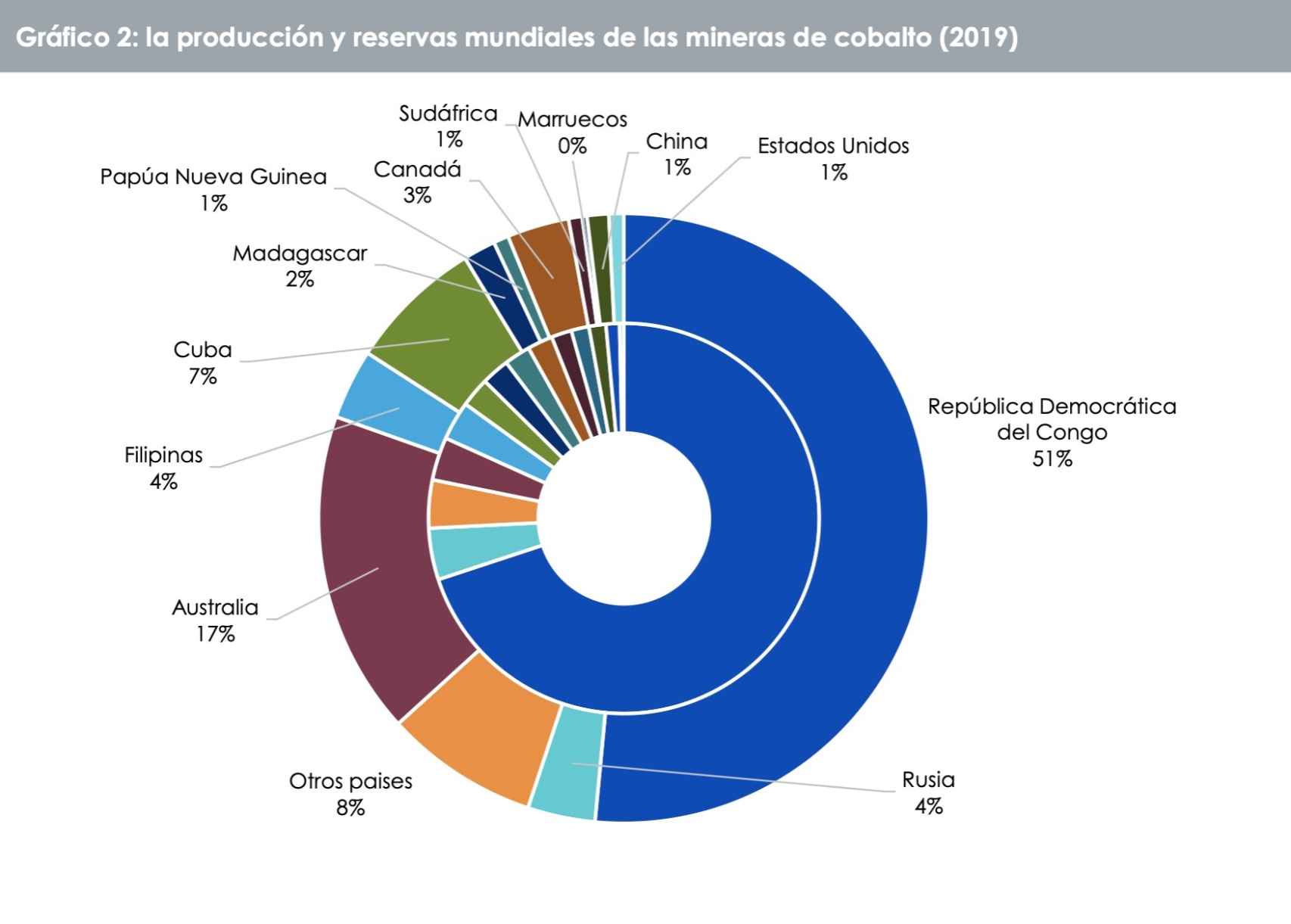

La mayor parte del suministro y las reservas probadas de cobalto del mundo, provienen de la República Democrática del Congo (Gráfico 2). El país es conocido por las violaciones a los derechos humanos en las minas, incluida la explotación infantil en muchas de las minas artesanales del territorio. Es difícil la obtención de cobalto que esté completamente libre de esta peligrosa cadena de suministro.

Fuente: US Geological Study, WisdomTree, con los datos disponibles a enero de 2020. Círculo externo: reservas. Círculo interior: la producción de 2019. Las estimaciones no son un indicador de la rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres.

Además, el aumento del contenido de níquel de los cátodos puede generar mayores densidades de energía. Esto puede ayudar a mejorar el alcance y reducir el peso de los vehículos.

Está en marcha el cambio hacia una composición química de níquel más alta. Hace unos años, en el cátodo NMC, cada uno de los tres átomos (níquel, manganeso, cobalto) se aplicaron en proporciones iguales y quedó definido como NMC-111.

Los fabricantes se están aproximando cada vez hacia una ponderación de níquel de ocho partes en relación a una parte de manganeso y una parte de cobalto, conocida como NMC-811. Si bien todavía no estamos allí, seis partes de níquel, dos partes de manganeso y dos partes de cobalto (NMC-622) están comercialmente listas y en uso. La Agencia Internacional de Energía estima que en 2019, el 16% de los vehículos eléctricos fabricados utilizaron los cátodos NMC-622 (frente al 7% en 2018).

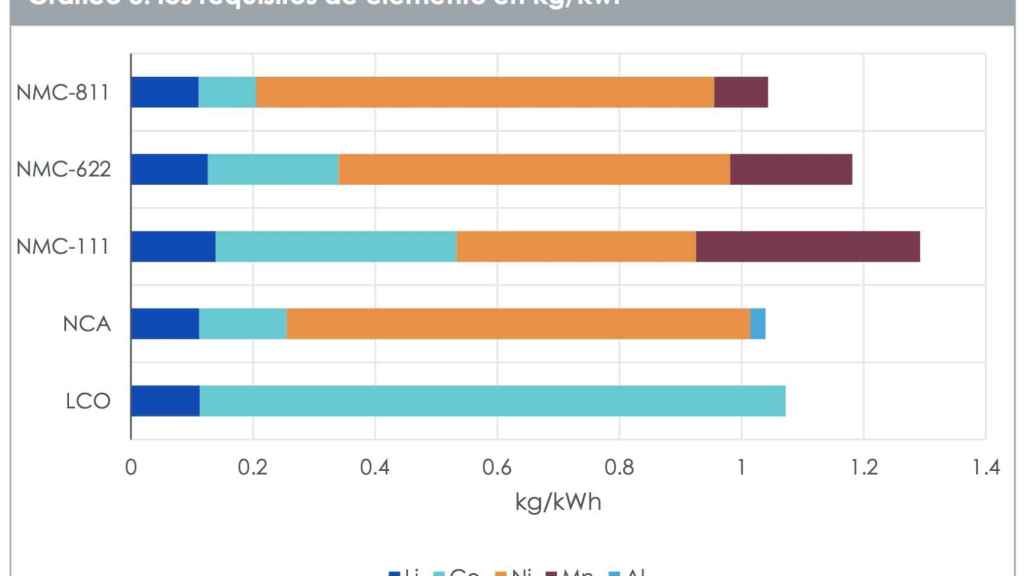

El Gráfico 3 destaca cómo los NMC con mayor carga de níquel, pueden ser más livianos que otros cátodos. Los NCA que tienen un peso similar a los NMC-811 son fabricados principalmente por Panasonic y se utilizan en los Tesla. También tienen un contenido de níquel similar al NMC-811.

Fuente: Research Interfaces ha graficado los datos extraídos del libro “Consideraciones de la cadena de suministro de baterías de iones de litio: Análisis de cuellos de botella potenciales en metales críticos” por Fu et al. Li- litio, Ni - níquel, Co- cobalto, Mn - Manganeso, Al - Aluminio. Las estimaciones no son un indicador de la rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres.

Aumentar el contenido

En el cátodo NMC, el níquel es el principal material activo del cátodo, mientras que el manganeso y el cobalto contribuyen a la estabilidad química y estructural. Por lo tanto, mantener la estabilidad química y estructural es el desafío clave al migrar a químicas de níquel más alto. Varios fabricantes afirman que están cerca de comercializar los NMC 811 y el mercado espera que para alrededor de 2025, esta solución sea el pilar.

Es probable que la oferta en el mercado de níquel de mayor pureza se mantenga ajustada y consideramos que estos cambios en la química de los cátodos de las baterías, son positivos para la demanda de níquel.

Actualmente, las baterías constituyen menos del 5% de la demanda de níquel. No obstante, según Wood Mackenzie, es probable que para 2040, represente cerca del 30% de la demanda de níquel.

Eso implicará que los precios del níquel pasen a estar más influenciados por las tendencias de la demanda de baterías, superando al acero inoxidable como el principal impulsor del precio del níquel en la actualidad.

El mercado del acero inoxidable utiliza níquel de Clase 1 (alta pureza) y Clase 2 (baja pureza). Históricamente, sólo la Clase 1 ha sido adecuada para productos químicos de grado de batería. Es por esta razón, que probablemente será más aguda la tensión en el mercado de Clase 1.

El níquel que subyace en el contrato de futuros de la Bolsa de Metales de Londres, es de Clase 1. Por otra parte en Indonesia, hay proyectos para producir un compuesto de níquel cobalto mediante un proceso llamado lixiviación ácida a alta presión (HPAL) adecuado para baterías, utilizando el mineral anteriormente considerado de Clase 2. Sin embargo, estos proyectos se enfrentan a grandes sobrecostes y retrasos, por lo que existe mucha incertidumbre sobre la disponibilidad de este material en el futuro.

invertia