Petrobras tiene una capitalización de mercado de casi $ 100 mil millones, pero se ha convertido en una máquina de flujo de efectivo bajo el radar: se espera que el flujo de efectivo sea de $ 188 mil millones desde 2020-2024.

La compañía ha estado invirtiendo increíblemente en su negocio y se espera que invierta más de $ 70 mil millones en los próximos 5 años. Eso debería ayudar a aumentar la producción.

La compañía pagará aproximadamente el 7% en dividendos anuales durante los próximos 5 años. Las recompensas para los accionistas de la compañía crecerán rápidamente y recompensarán bien a los accionistas.

Hago mucho más que solo artículos en The Energy Forum: los miembros tienen acceso a portafolios de modelos, actualizaciones periódicas, una sala de chat y más. Empiece hoy "

Petrobras (NYSE: PBR ) es una compañía de casi $ 100 mil millones que es bien conocida como la compañía estatal de petróleo y gas de Brasil. Las acciones de la compañía han estado bajando desde 2007, ya que las compañías petroleras estatales han sido vistas como más riesgosas. Esto se combinó con la crisis del petróleo y una carga de deuda para impulsar el precio de las acciones de la compañía hacia poco más de $ 3 / acción: una capitalización de mercado de $ 20 mil millones frente a una valoración máxima de $ 500 mil millones.

Sin embargo, las lesiones anteriores hacia los accionistas no definen el futuro de la empresa. Petrobras ha tenido que lidiar con la corrupción brasileña, pero la compañía se está alejando de eso. Como veremos a lo largo de este artículo, el reajuste de la compañía para mejorar su posición financiera junto con su cartera de activos respetables lo convierten en una inversión sólida a largo plazo.

Resultados Petrobras 2019

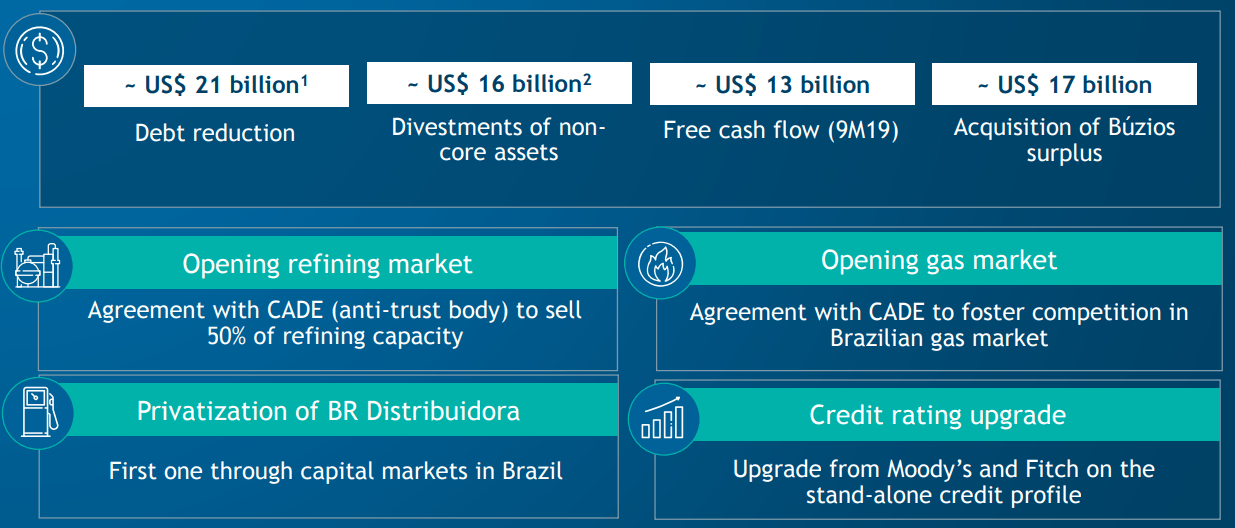

Petrobras tuvo un sólido 2019 que destaca los logros de la compañía para mejorar su posición financiera.

La compañía logró lograr una reducción masiva de $ 21 mil millones en deudas, principalmente de $ 16 mil millones en desinversiones de activos no básicos. La compañía se está enfocando en reducir su cartera y obtener un flujo de efectivo significativo en el camino. La compañía logró $ 13 mil millones en FCF durante los primeros 9 meses de 2019, lo que empuja el FCF anual a más de $ 17 mil millones, masivo para una compañía por valor de <$ 100 mil millones.

Al mismo tiempo, la compañía ha gastado ~ $ 17 mil millones en la adquisición del excedente de Buzios. Los campos pre-sal brasileños son parte de las subastas fallidas de Brasil en la región: el campo masivo y productor fue el único que se vendió por el mínimo pero. Sin embargo, el campo es enorme con un potencial de exploración significativo y una producción en crecimiento actual a> 500 mil barriles / día.

En el futuro, la compañía está trabajando para vender parte de su capacidad de refinación y mercado de gas según lo exigen las leyes brasileñas. Como resultado, la compañía ha mejorado su calificación crediticia: vender sus activos de refinación y gas ayuda a la compañía a reunir capital mientras hace lo que tiene que hacer: cumplir con la ley. También le permite a la compañía continuar mejorando su balance general y enfocarse en los activos principales.

Portafolio Futuro de Petrobras

Los sólidos resultados de la compañía en 2019 respaldarán una cartera futura sólida y centrada en la empresa. La compañía planea invertir una asombrosa cantidad de $ 64 mil millones en gastos de exploración y producción desde 2020-2024, que es casi el 70% de su capitalización de mercado, y definirá su cartera futura.

Futuro de Petrobras - Presentación del inversionista de Petrobras

Desde 2020-2024, la compañía planea aumentar la producción de 2.7 millones de barriles / día a 3.5 millones de barriles / día a medida que la producción de pre-sal crece rápidamente del 60% al 64% de la producción total. Esa producción constante se combinará con la disminución de los costos, la compañía espera costos de exploración y producción a $ 8.4 / barril y costos pre-sal a $ 6 / barril. La compañía espera que el punto de equilibrio aquí sea de $ 21 / barril.

Además, la compañía planea gastar $ 8 mil millones en gastos de gas natural desde 2020-2024. Esto a pesar de que la compañía desinvierte su base de activos aguas abajo, ya que la compañía se enfoca en maximizar la rentabilidad en un Brasil poblado con importantes demandas de gas natural. Por último, la compañía espera gastar ~ $ 1 mil millones en energía eólica y solar alejándose de los combustibles a base de carbono y equilibrando el riesgo.

El resultado es que la compañía mejora rápidamente su balance y su cartera. La compañía podrá deshacerse de los activos de refinación y aguas abajo para recaudar capital. Al mismo tiempo, podrá invertir significativamente en activos de exploración y producción aguas arriba que proporcionarán a la compañía una producción creciente y un costo menor. Eso ayudará a respaldar las recompensas a largo plazo para los accionistas de la compañía.

Futuro financiero de Petrobras

Petrobras ha tenido resultados impresionantes en 2019 y continúa invirtiendo en un futuro sólido, con más de $ 70 mil millones que se invertirán desde 2020-2024. Eso es masivo, aproximadamente el 15% de la capitalización de mercado de la compañía se invierte anualmente. Para fines de comparación, las inversiones masivas de ExxonMobil en su negocio como resultado de los inicios de sus proyectos representan el 10-11% de la capitalización de mercado.

En conjunto, las finanzas de la compañía continuarán mejorando, lo que facilitará a la compañía mejorar las recompensas para los accionistas.

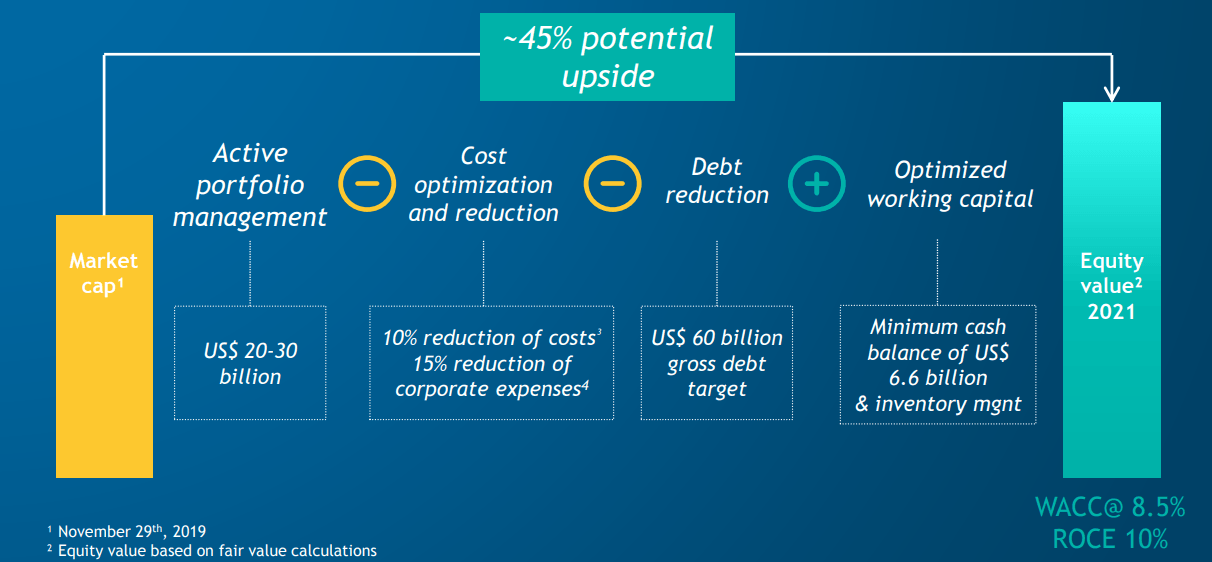

Valor justo de Petrobras al alza - Presentación de inversores de Petrobras

Petrobras por sí sola estima un potencial de subida del 45% en su capitalización de mercado en los próximos 1 a 2 años hasta 2021. La compañía se enfoca en la reducción rápida de costos y otros gastos corporativos junto con una reducción general de la deuda. En combinación con la gestión activa de la cartera, la compañía espera extraer el máximo valor para los accionistas.

Más concretamente, desde 2020-2024, un período de 5 años, la compañía espera aproximadamente $ 188 mil millones en FCF. A partir de esto, la compañía espera gastar $ 76 mil millones en inversiones. Tomemos un momento para comprender lo importante que es esto: tenemos una empresa que vale menos de $ 100 mil millones con una cantidad manejable de deuda. Esa compañía ganará $ 188 mil millones en FCF durante 5 años y gastará $ 76 mil millones en inversiones.

Los resultados netos serán que la compañía invierta una cantidad masiva en su negocio y siga generando más FCF que su capitalización de mercado actual. La compañía planea pagar $ 34 mil millones en dividendos durante este período de tiempo, lo que resulta en un rendimiento anual de dividendos de aproximadamente el 7%. Es un rendimiento de dividendo anual impresionante, incluso si restamos el potencial de no aumentar los precios de las acciones.

La compañía ha adoptado una nueva política de dividendos del 60% de OCF: gasto de capital bajo el supuesto de que la deuda se mantiene por debajo de los $ 60 mil millones. Esa es una cantidad manejable de deuda para el FCF de la compañía y ayuda a resaltar el fuerte potencial de la compañía.

Riesgos de Petrobras

Petrobras enfrenta algunos riesgos; sin embargo, los riesgos de producción de la compañía son bajos dado su enfoque en los activos existentes con un potencial significativo. Por ejemplo, el enfoque de la compañía en su nuevo bloque Buzios de $ 17 mil millones que ya está produciendo 600 mil barriles / día muestra la relativa seguridad actual de sus activos. La experiencia brasileña pre-sal de la compañía dará como resultado un crecimiento continuo aquí.

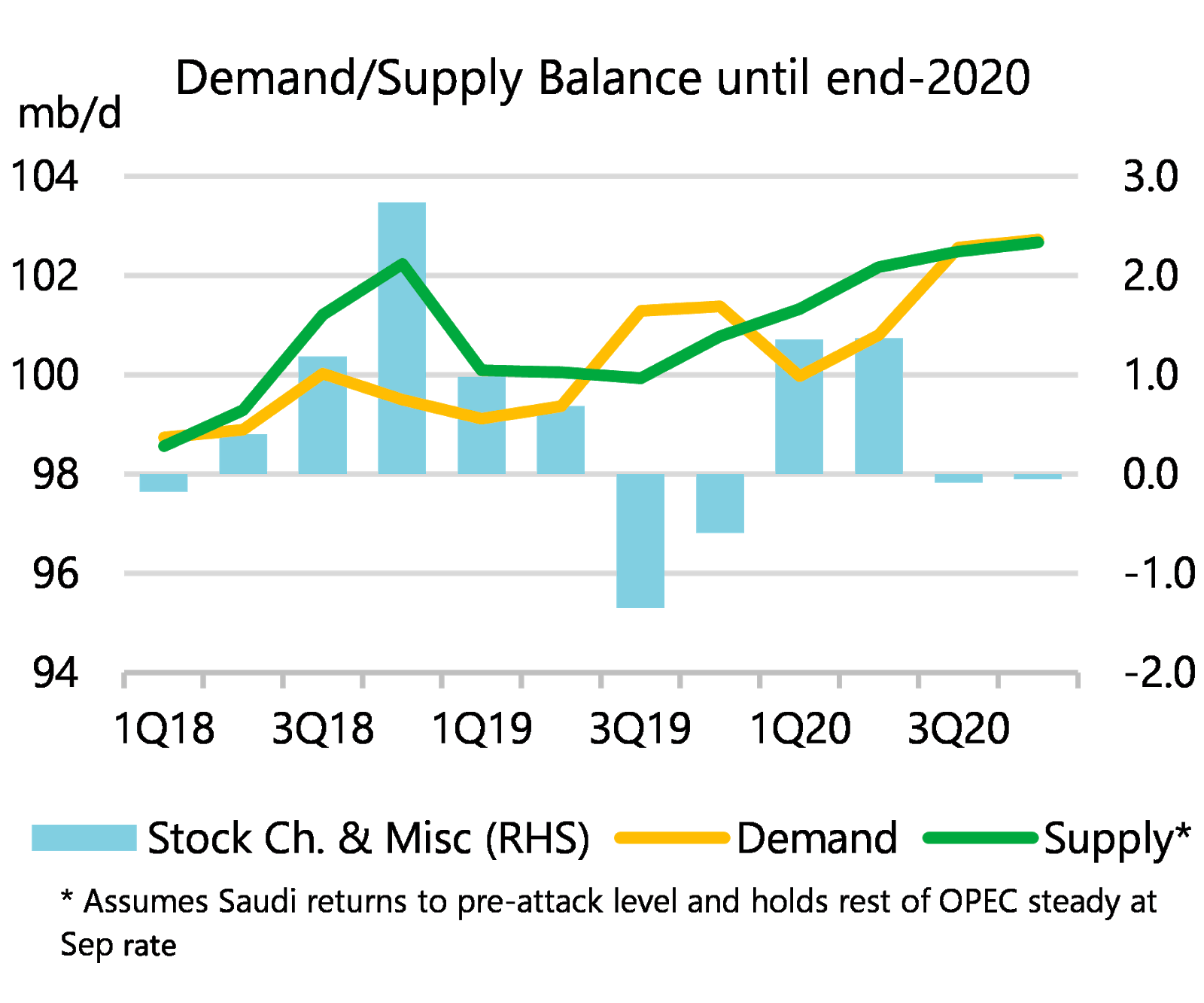

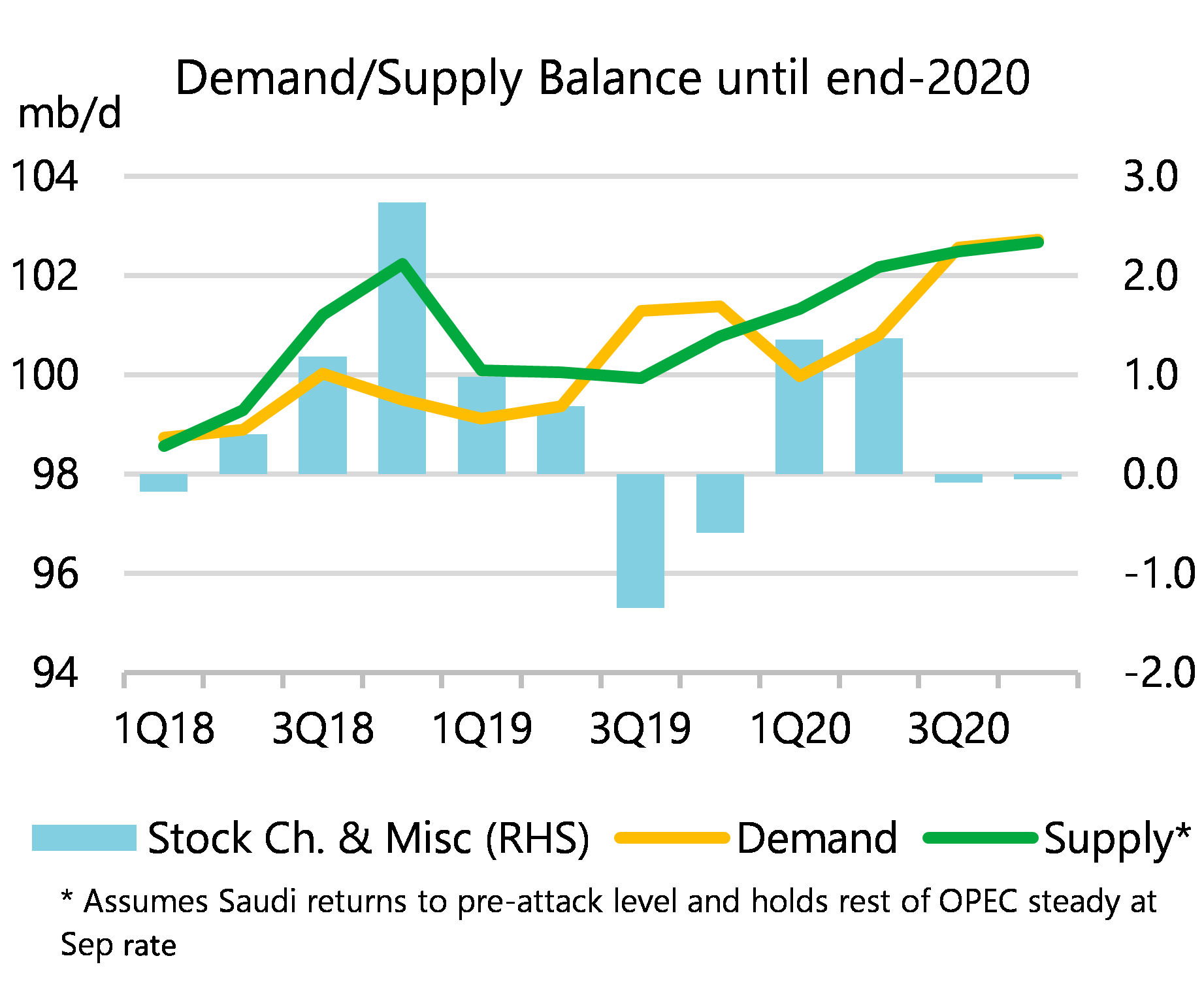

Por el contrario, el riesgo primario y efectivo de Petrobras proviene de los precios del petróleo. Como escribí en mi predicción del precio del petróleo para 2020, que recomiendo leer aquí , veo los precios del petróleo para 2020 en $ 70 / barril Brent. La imagen de arriba muestra el saldo de la oferta y la demanda hasta fines de 2020, donde la sobreoferta reciente que se ha presentado se resolverá a fin de año. Eso debería ayudar a mantener constantes los precios del petróleo.

Se teme que la producción de petróleo disminuya como resultado de los temores climáticos. Sin embargo, los campos existentes masivos están disminuyendo y necesitan ser recuperados. Por ejemplo, Arabia Saudita, que produce ~ 10% del consumo mundial de petróleo, tiene solo 58 años de reservas de sus campos convencionales masivos en tierra que han producido tanto durante tanto tiempo.

Cincuenta y ocho años pueden parecer mucho, pero los campos comenzarán a declinar antes de eso, e incluso la mitad de la producción del país que necesita ser compensada requeriría casi 10 campos del tamaño del campo pre-sal de Buzios Petrobras acaba de pagar $ 17 mil millones para. Como resultado, solo para mantener la producción mundial de petróleo requerirá una inversión significativa y ayudará a mantener los precios altos.

Por esta razón, creo que los precios del petróleo a largo plazo continuarán estables en los niveles actuales, lo que respaldará las ganancias de Petrobras.

Conclusión

Petrobras es una compañía petrolera que ha tenido un momento difícil durante los últimos 13 años. Sin embargo, con los escándalos de corrupción brasileños que se abren camino a través de los tribunales y la estabilización de los mercados petroleros, la compañía finalmente parece estar en camino de generar recompensas masivas para los accionistas y un flujo de caja sostenible a largo plazo. La compañía tuvo un sólido 2019 ya que pagó deudas utilizando flujo de efectivo y desinversiones.

En los próximos 5 años, la compañía espera generar casi el doble de su capitalización de mercado actual en flujo de caja y pagar un enorme 35% de su capitalización de mercado actual en dividendos. Al mismo tiempo, planea invertir fuertemente en su negocio que aumenta la producción en más del 25%. Estas cosas darán como resultado una empresa sostenible con potencial de flujo de efectivo a largo plazo.

{kind=link}

{kind=link}