El optimismo de las acciones podría resentirse ya que nos dirigimos a una temporada de resultados de ganancias empresariales que parece dar más malas noticias que buenas. Aunque la economía de la zona euro mostró signos de estabilización en junio en medio de la mejora de los datos de Alemania y Francia, existe una preocupación de que el resto de la región se está acercando al estancamiento y es que el daño de la guerra comercial probablemente se verá más claramente en Europa que depende en gran medida del comercio global.

Si, es cierto que los fabricantes de automóviles se recuperaron después de que el presidente Trump retrasase el mes pasado los aranceles para los automóviles importados de la Unión Europea por un periodo de 180 días, pero en realidad el problema no está ni mucho menos resuelto. Si la cosa se pone fea el sector bancario tendría problemas y sería más apropiado centrarse en otros sectores como el de la atención médica y el de energía.

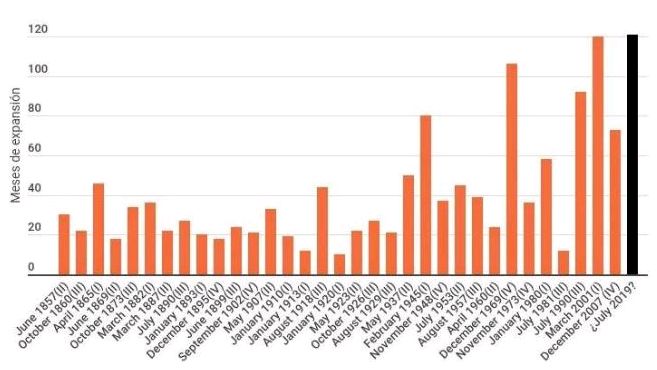

De momento, la economía norteamericana marcha bien y está cerca de lograr la expansión económica más larga de su historia. El próximo mes de julio esta expansión cumplirá 121 meses frente al anterior récord de la década de los años 90 que duró 120 meses. En Wall Street inciden en que los ciclos están siendo cada vez un poco más largos pero también menos intensos, los ciclos de crecimiento entre 1854 y 1919 duraron de media 48,9 meses, entre 1919 y 1945 se prolongaron hasta los 53 meses, mientras que entre 1945 y 2009 la media han sido de 68,5 meses. Si nos centramos en el crecimiento nominal del PIB, este ciclo ha sido el de menor crecimiento entre los 18 ciclos que han durado más de 3 años desde 1854.

Gráfico: El Economista

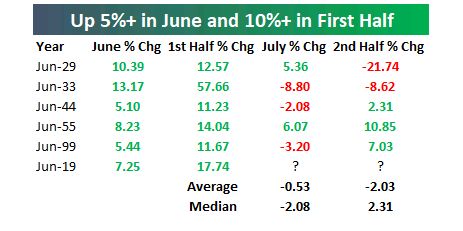

Los mercados tranquilos, van a lo suyo. Nos encontramos ante un dato importante: es la sexta vez que el índice S&500 sube más de un 10% en la primera mitad del año y más de un 5% en el mes de junio. Los casos anteriores sucedieron en 1929, 1933, 1944, 1955 y 1999.

Gráfico: Bespoke

Pero claro, ha surgido una nueva amenaza, el riesgo de una guerra entre Estados Unidos e Irán y algunos mercados ya están reaccionando a ello: el petróleo subiendo un 9% la pasada semana y el oro superando la barrera de los 1.400 dólares por onza. La idea es que si estallase ese conflicto asistiríamos a ventas en la renta variable, incremento de la volatilidad y compras de activos refugio, como el oro y la renta fija. Es decir, las Bolsas caerían y subirían los activos refugio como el oro, el yen japonés, la renta fija). pero si usted es un inversor con un horizonte a medio o a largo plazo, llegado el caso, paciencia y calma, no ha gana, no venda, la historia nos ha mostrado que los mercados no tardan mucho en recuperar los niveles previos a la fuerte caída. Ned Davis Research analizó la reacción del S&P 500 después de 51 sucesos similares desde comienzos del pasado siglo y ha llegado a la conclusión de que, pasado el tiempo, las ganancias se imponen en las bolsas. En general, se han recuperando las caídas en días o semanas, aunque hubo dos casos que llevó más tiempo, como fueron la primera guerra del Golfo que se tardó un año y el atentado terrorista en las Torres Gemelas de Nueva York, el 11 de septiembre de 2001, donde las caídas tardaron un poquito más en recuperarse.

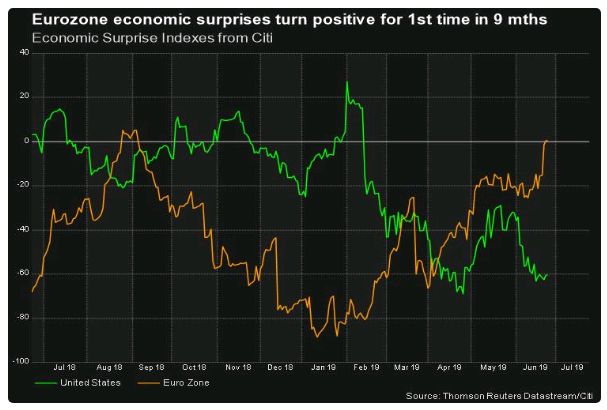

No deja de ser curioso que el índice de sorpresas económicas de la Eurozona se vuelve positivo por primera vez en más de 9 meses y marcando una clara divergencia con el de USA. De hecho, la brecha entre las sorpresas económicas ahora positivas de la zona del euro y las profundamente negativas en los Estados Unidos está en su nivel más amplio en 2 años.

Gráfico: Reuters

Respecto a divisas, decir que el dólar estadounidense cayó a un mínimo de tres meses frente al euro y bajó a su nivel más débil frente al yen japonés desde principios de enero, cuando la perspectiva de flexibilización monetaria de la Reserva Federal derribó la demanda de la moneda estadounidense. Y es que el euro subió brevemente por encima de 1,14 frente al dólar estadounidense. La razón por la que el euro no se ha apreciado más contra el dólar estadounidense probablemente tenga algo que ver con la disposición del BCE de participar en otra ronda de QE.

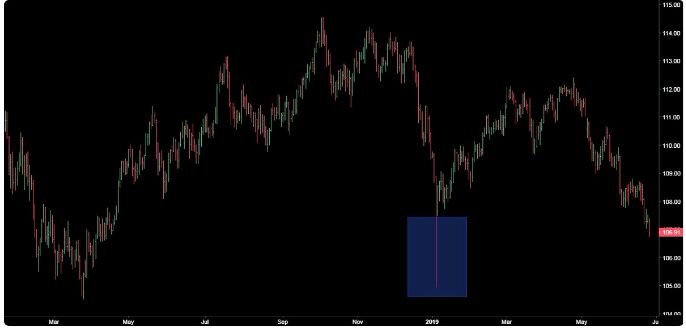

En muchos lugares se está comentando que el dólar se ha debilitado frente al yen japonés a su nivel más bajo desde abril del año pasado. Se basan en éste gráfico.

Lo que sucede es que si utilizamos el de barras o el de velas tenemos este otro gráfico donde se aprecia que no es cierto, que aun está lejos incluso de enero de este año.

Por su parte, el dólar de Nueva Zelanda se fortaleció frente al dólar norteamericano después de que el Banco de la Reserva de Nueva Zelanda dejara los tipos de interés sin cambios en un mínimo histórico del 1.5% como se esperaba.

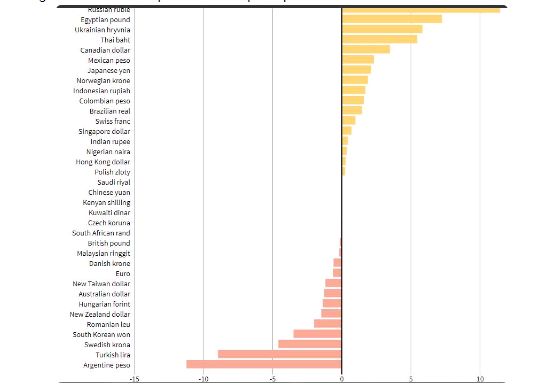

En el siguiente gráfico de Reuters pueden ver la principales divisas frente al dólar en el año.

capitalbolsa