Finaliza una semana muy agitada a nivel mundial, especialmente en lo que respecta al mundo financiero, frente a la caída de Silicon Valley Bank. Sin duda, este suceso convirtió a la economía norteamericana en uno de los focos más importantes durante esos días, por lo que en el informe de hoy destacaremos algunos puntos clave sobre la economía estadounidense y su evolución ante los inesperados hechos financieros de la última semana.

Para comenzar, destacamos que EE.UU. finalizó 2022 con una inflación interanual de 6,44%, mientras que en febrero la misma descendió a 6%. No obstante, esto no implica que la inflación haya realmente cedido en USA.

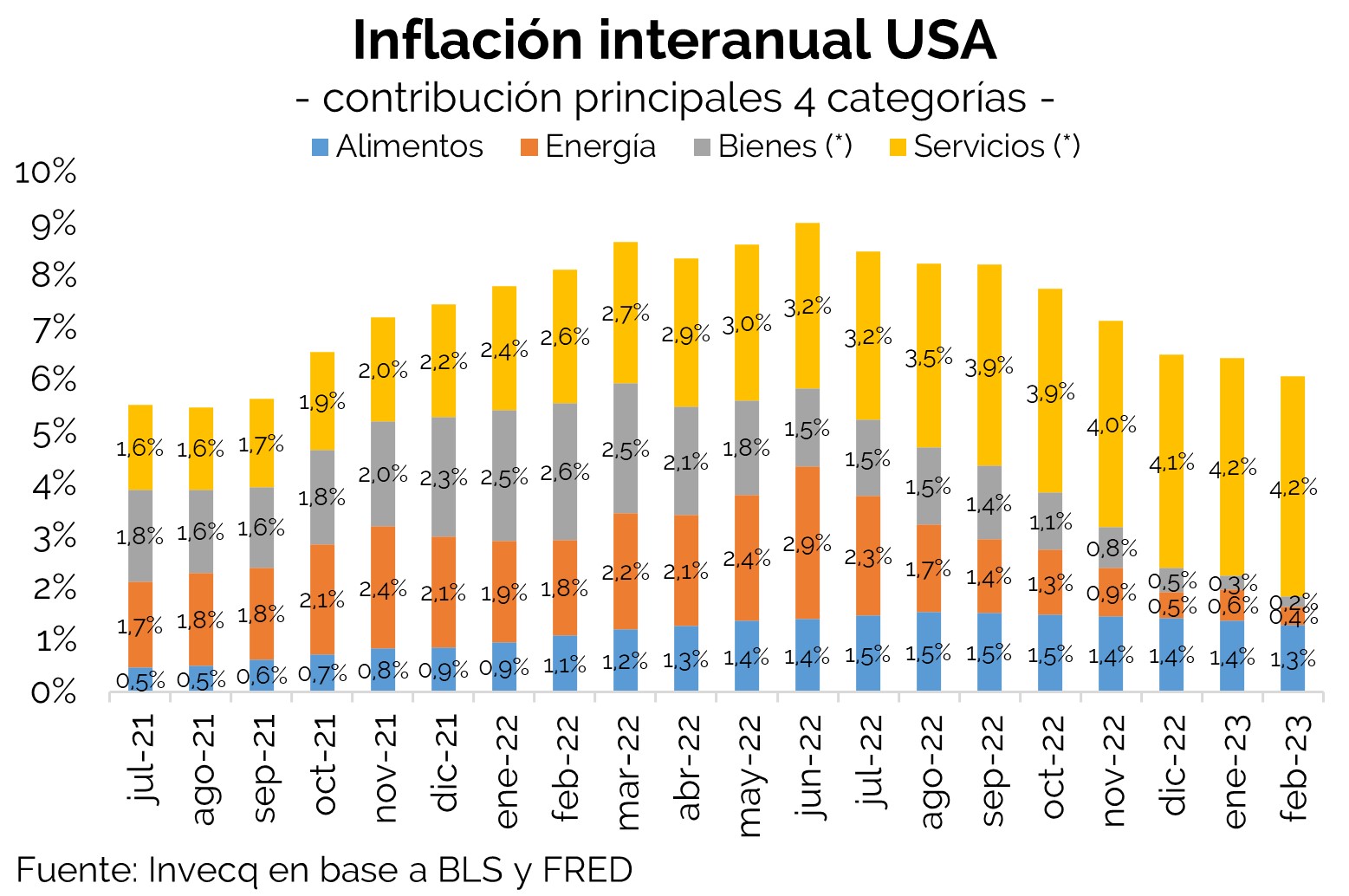

Si bien la inflación interanual retrocede desde los máximos alcanzados en junio de 2022 (8,9% interanual), desde que comenzó el 2023 la inflación trimestral anualizada se aceleró. Puntualmente, la inflación headline (nivel general) trimestral y la núcleo (que excluye alimentos y energía) cerraron el 2022 corriendo a un ritmo anualizado del 3,3% y 4,3% respectivamente. En los primeros dos meses del 2023 ambas lecturas aceleraron. Como puede apreciarse en el gráfico de la izquierda, la headline ascendió al 4,2% anualizado en febrero, mientras que la núcleo del último trimestre corre al 5,2% anualizado.

En el gráfico de la derecha se muestra cómo cambiaron los drivers de la inflación norteamericana. Buena parte de la aceleración inflacionaria inicial que sufrió Estados Unidos (y el mundo) en 2021 y mayor parte de 2022 se debió a una fuerte suba de los precios de los commodities energéticos (barras naranjas) y a problemas de restricciones de oferta post-Covid que impactaron de lleno en el precio de los bienes (barras grises). Sin embargo, la inflación norteamericana responde últimamente al aumento de precios en servicios (de alojamiento, médicos y de transporte).

¿Cuál es la buena noticia para la FED? Que los shocks externos que aceleraron fuertemente la inflación desde mediados del 2021 parecerían estar disipándose. ¿Y la mala? Que no hay “excusas” en la inflación de servicios. ¿Por qué? Esta categoría del IPC (los servicios) puede entenderse como una medida más genuina del proceso inflacionario, ya que los servicios generalmente carecen de componentes importados y no suelen estar expuestos a vaivenes de precios internacionales, entre otros factores.

Como se puede observar, la inflación norteamericana no está cediendo tan fácilmente, lo que apresuradamente podría hacernos pensar que la Fed continuará estrictamente con su postura de continuar aumentando las tasas. Sin embargo, no necesariamente sea así. Incluso, existen elevadas probabilidades de que estemos en la antesala del final de la suba de tasas de la FED. El panorama cambió enormemente con la caída de Sillicon Valley Bank (SVB), un banco clave para proyectos de Venture Capital para start-ups tecnológicas que tuvo una pésima administración de riesgos de plazo y tasa.

Entre 2020 y 2022, épocas de baja tasa de interés, Silicon Valley Bank hizo crecer sus depósitos y créditos en un acotado tiempo, dado que frente al “bajo precio del dinero”, muchas empresas emergieron tomando capital. Con los nuevos depósitos, el banco aumentó considerablemente los préstamos otorgados y sus tenencias en hipotecas “Held-to-maturity”. Estos activos contaban con un rendimiento de tan sólo 1,63% anual en promedio, lo cual sólo es rentable si la tasa de interés de mercado no sube y la inflación es baja. Sin embargo, sabemos que el periodo de la postpandemia estuvo caracterizado por una galopante inflación en Estados Unidos, lo que hizo que la Fed suba la tasa de referencia hasta el 4,50%-4,75% actual (opera por rango). Las altas tasas de interés de mercado y la inflación complicaron la rentabilidad de la cartera del banco, que luego reconoció pérdidas por US$ 1.8 billones. El banco ya se encontraba entre los más riesgosos dado su bajísimo respaldo de tenencias, pero la gran pérdida reconocida logró alertar excesivamente a sus depositantes, quienes comenzaron a exigir sus depósitos masivamente. Luego, la Federal Deposit Insurance Corporation (FDIC) anunció que SVB fue cerrado y puesto bajo su administración judicial, y horas más tarde el banco Signature quebró también con enorme rapidez. La Fed anunció que los depositantes del banco podrán acceder enteramente a sus depósitos, pero que no habrá salvataje alguno para los accionistas. A pesar de que los depositantes recuperarán su dinero, las bolsas del mundo operaron con una altísima volatildiad durante la semana, ya que los temores de contagio derrumbaron los precios de las acciones bancarias.

Este evento generó un pánico como no se veía desde la crisis del 2008. Antes de la caída de SVB, el mercado esperaba que la FED lleve la tasa hasta el 6% en 2023. Incluso, consideraba la posibilidad de una suba de 50 bps en la reunión de marzo. Tras estos eventos, el mercado pasó a esperar tan solo una suba adicional de 25 bps en la próxima reunión. Incluso, las probabilidades implícitas en los futuros de tasas de la Fed Fund Rate descuentan actualmente que la FED bajaría la tasa este año a partir de junio.

A comienzos de año los precios de los bonos también indicaban que el mercado esperaba una baja de tasas en algún momento de 2023. No obstante, esta visión posiblemente respondía a un temor por el nivel de actividad económica: se discutía si la economía estadounidense desaceleraría gradual o súbitamente (soft vs hard landing). A pesar de que la curva de tasas hoy también nos indica que el mercado espera que la FED baje las tasas en algún momento de mediados del 2023, la historia detrás es otra: el interrogante está en la fragilidad del sistema bancario. Si bien el trade-off entre inflación y actividad que comentamos en ocasiones anteriores sigue sobre la mesa, el estrepitoso comportamiento de los activos financieros en las recientes ruedas de marzo responde al miedo de un evento sistémico (que, desde ya, tendría su correlato en la actividad económica).

La actividad económica se sostiene en EE.UU, con un crecimiento general del 2,7% anual en el último trimestre de 2022, producción industrial creciendo a 1,1% interanual y aumento en la demanda de bienes de capital. El mercado laboral continúa sólido, con una tasa de desempleo del 3,6% en febrero y pedidos de desempleo históricamente bajos (196K en promedio entre la última quincena de febrero y la primera de marzo). A su vez, todavía hay 1,77 puestos de trabajo por cada desempleado: esto es 2,7 veces el nivel promedio de las últimas dos décadas.

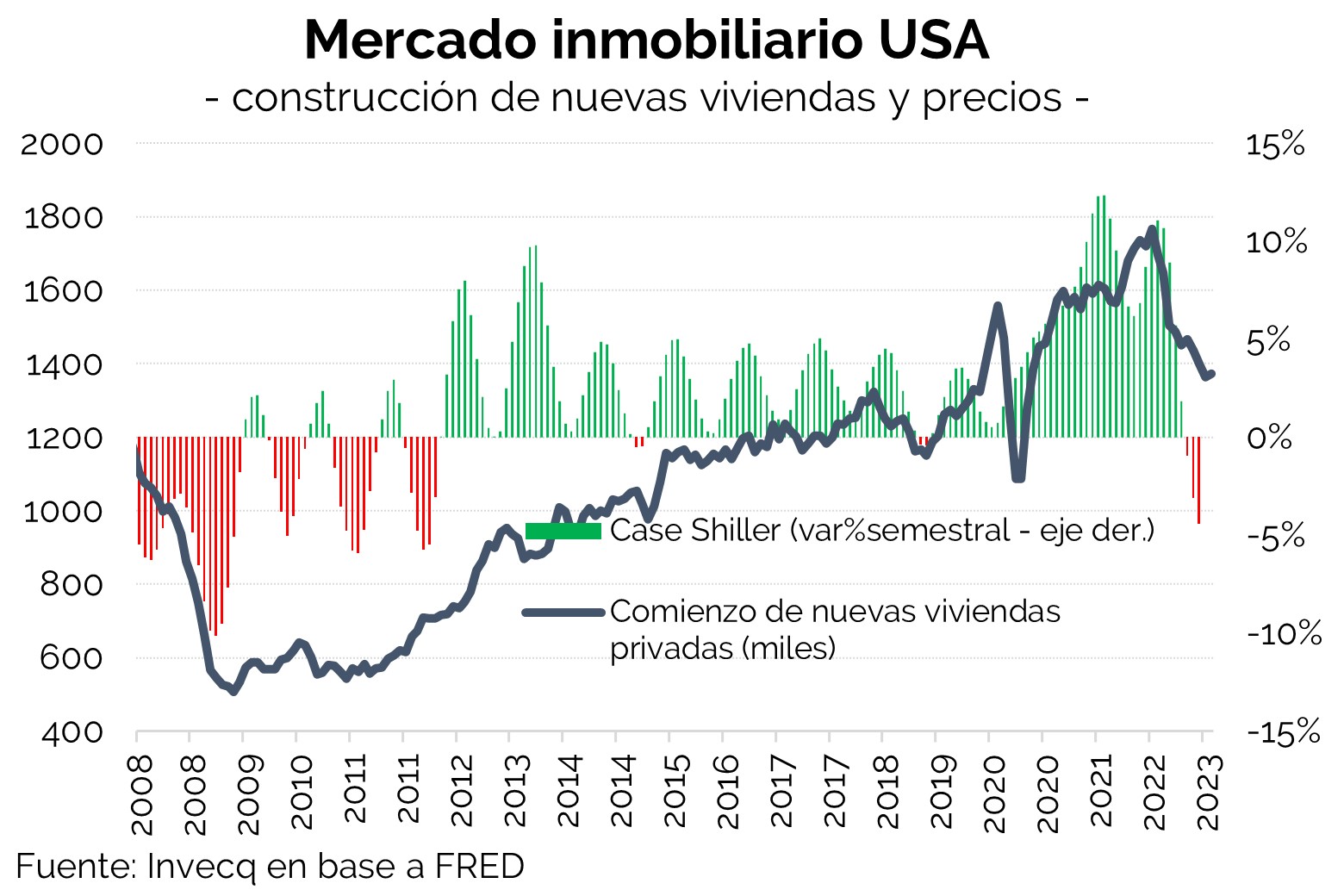

Por su parte, el mercado inmobiliario sí se resintió ante la suba de las tasas que viene realizando la Reserva Federal. La tasa de interés de las hipotecas a 30 años ha aumentado considerablemente desde el mínimo histórico del 3% registrado en 2021, alcanzando un promedio del 6,7% en marzo de 2023. La construcción de nuevas viviendas privadas también se vio afectada y registra una corrección del 20% desde máximos. En cuanto a los precios, el Case Shiller Index registró una caída del 4,4% semestral nominal en 2022, la mayor desde la Crisis Financiera Global.

La economía norteamericana enfrenta una mayor astringencia financiera (con consecuencias ya tangibles en el sector bancario) que, sin embargo, no termina de impactar del todo en la economía real (excepto por el sector inmobiliario). La discusión del soft vs hard landing quedó opacada por un miedo generalizado a un contagio sistémico por los eventos bancarios mencionados. En consecuencia, el mercado giró 180°: dejó de proyectar subas de tasas a lo largo del 2023 volvió a esperar que la FED no solo deje de subirlas en 2023, sino que también comience a bajarlas este mismo año. Ahora bien, los fundamentos no son los mismos: el pivot de la FED antes se esperaba por miedo a la recesión, mientas que ahora predominan las dudas sobre una propagación de riesgo sistémico. Incluso, esto ya se ve en el balance de la FED: mientras que tardó 329 días en reducirlo en USD 6,23 millones de millones, desde la caída del SVB lo expandió en casi USD 3 millones de millones para dar liquidez a los bancos.

En síntesis, la FED está atrapada entre (i) mantener el rumbo de su política monetaria para controlar la inflación, que lejos está de su objetivo del 2% y con niveles de actividad y empleo resilientes, o (ii) morigerar la suba de tasas/pivotear para evitar una posible propagación de riesgo sistémico. De momento, vemos con mayor probabilidad de ocurrencia una desaceleración en el ritmo de suba de tasas y un claro cambio discursivo en Powell y los miembros del FOMC, pero no necesariamente un pivot de 180° a la brevedad cuando tanto la inflación como el mercado laboral siguen indicándole a la FED que los riesgos macro siguen latentes.

invecq