Hasta mediados de año, la economía de EE. UU. demostró ser lo suficientemente resistente como para atraer a más y más escépticos al campo del "aterrizaje suave". Sin embargo, la inversión de la curva de rendimiento continúa acechando en las sombras.

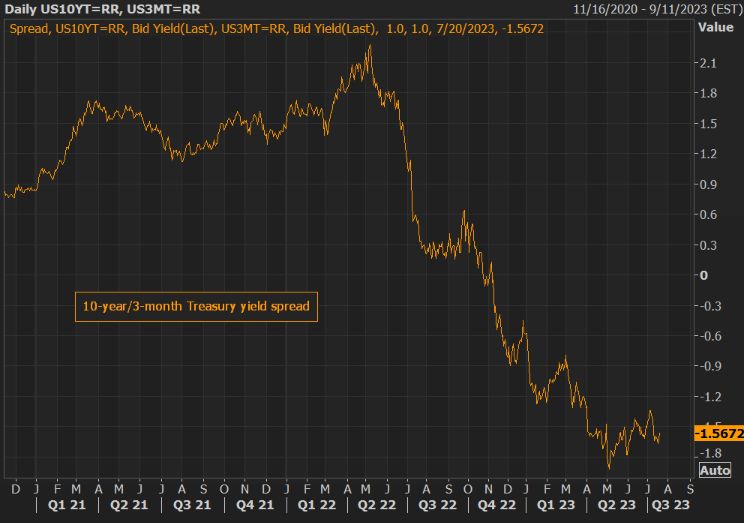

Doug Ramsey, director de inversiones y gestor de cartera de The Leuthold Group, señala que el diferencial de rendimiento del Tesoro a 10 años/3 meses se ha invertido durante ocho meses. Él dice que su tiempo de entrega promedio antes de los últimos ocho picos del ciclo comercial fue de diez meses, con un rango de cinco a 16 meses. Teniendo en cuenta tanto la duración como la profundidad, señala que la inversión existente ahora es más severa que todas sus predecesoras desde la década de 1960.

El diferencial se ha reducido en los últimos dos meses, pero Ramsey cree que todavía es demasiado pronto para saber si está oficialmente en modo pronunciado.

"La fortaleza del mercado de valores frente al endurecimiento de la Fed ha dado lugar a nuevas narrativas de 'esta vez es diferente' con respecto a la economía, la última centrada en mejoras de productividad potencialmente masivas gracias a la inteligencia artificial. Pero, en cierto modo, la respuesta del mercado a la política monetaria restrictiva se ha extraído directamente del libro de jugadas histórico", escribe Ramsey en una nota.

Según Ramsey, durante los primeros meses posteriores a la inversión inicial de la curva de rendimiento, generalmente existe la oportunidad de ganar dinero en acciones. Sin embargo, dice, dado que las ocho inversiones desde 1969 hasta 2019 llevaron a recesiones, las eventuales correcciones de esos picos de mercado provisionales finalmente resultaron ser graves.

Ramsey advierte que "si la curva de rendimiento presagiara correctamente lo mismo que en los últimos ocho casos, la corrección esperada de cualquier pico de mercado cercano sería de aproximadamente un tercio".

Y agrega: "Curiosamente, eso está en línea con el objetivo implícito en un retorno a las valoraciones visto en el mercado bajista más 'caro' de la historia (marzo de 2020). Pero eso no es un pronóstico".

capitalbolsa