Finaliza una semana cargada de novedades en el plano económico-social local. El nivel de actividad económica repuntó en enero tras cuatro meses consecutivos de retroceso. Aunque febrero muestra señales mixtas, la perspectiva anual no es alentadora. Se conocieron los datos del balance cambiario de febrero: continúa el freno de mano a las importaciones. De la mano de una oferta de divisas que sufrirá un recorte sustancial en 2023, el Gobierno prepara un nuevo tipo de cambio diferencial, como anticipamos en reiteradas oportunidades.

El Estimador Mensual de Actividad Económica (EMAE) registró un incremento mensual del 0,3% en su medición desestacionalizada, interrumpiendo 4 meses de bajas mensuales al hilo. En la comparación interanual, el nivel de actividad económica de enero fue 2,9% superior al de enero del 2022. A nivel sectorial, en términos mensuales las alzas las lideraron el sector pesquero (+38%), la construcción (+7,4%) y Hoteles y Restaurantes (+3,7%). Contrariamente, las bajas mensuales más pronunciadas se vieron en el agro (-28,3%) y en la industria manufacturera (-11,3% en un mes estacionalmente bajo). Por su parte, versus enero del año pasado todos los sectores mostraron un mayor nivel de actividad (excepto por Agricultura, Ganadería y Caza que registró una merma de 15,5% i.a. en un mes donde impactó de lleno la merma en la cosecha del trigo).

A pesar de este repunte mensual, la perspectiva para la economía en 2023 sigue siendo desfavorable. Uno de los motivos es meramente estadístico. A diferencia del 2022, el 2023 tiene “arrastre estadístico” negativo. Tal como anticipamos en ocasiones anteriores, la contracción económica comenzó en septiembre del 2022. Las cuatro caídas mensuales consecutivas al cierre del año dejaron un nivel de actividad al último trimestre menor al del promedio del año. Puntualmente, si la economía se mantuviera estancada respecto del nivel de actividad Q4:2022, el año cerraría con una caída del 1,8% (el arrastre respecto de diciembre exclusivamente es de -3,3%).

No todo es arrastre estadístico. La sequía que sufre el agro se encamina a ser la más pronunciada en, por lo menos, las últimas dos décadas. Esto impacta e impactará directamente en el sector y en todos sus encadenamientos. Además, también afectará indirectamente a los sectores intensivamente dependientes en bienes, maquinaria y piezas importadas por la menor oferta de divisas. Ahora bien, ¿qué podemos esperar de cara al dato de febrero?

Por un lado, el agro y las actividades ligadas al consumo son los sectores más afectados. Las diversas bolsas de cereales continuaron corrigiendo a la baja sus perspectivas de campaña, lo cual impactará de lleno en la medición de la actividad agropecuaria. La actividad industrial asociada también vio una merma: la molienda de soja (granos, aceite y pellets) cayó más de un 41% i.a. en febrero. La molienda de trigo no fue la excepción (excepto por la harina), aunque sí mejoró ligeramente la de maíz (+1,8% i.a. en febrero y +3,1% en el acumulado del primer bimestre). A su vez, la actividad de la construcción posiblemente también se haya resentido en febrero: los despachos de cemento cayeron un 5,6% i.a. y el Índice Construya retrocedió un 10,7% i.a. (6,4% en su medición desestacionalizada). Similarmente los datos venideros de ventas asociadas al consumo masivo posiblemente no sean favorables: los salarios no acompañan a una inflación que está lanzada.

Por otro, diversos sectores sí muestran un mayor dinamismo. La demanda de energía eléctrica asociada a grandes comercios e industrias aumentó un 2,4% i.a. en febrero. Por su parte, la producción automotriz también tuvo un buen febrero: según ADEFA se produjeron más de 46.000 unidades (+22,9% i.a.) y más de 73.000 desde que comenzó el año (+30% vs el primer bimestre del 2022). La producción de acero crudo también repuntó (casi 360 Mtn en febrero, +12,7% i.a.). El turismo interno continuó mostrando un buen dinamismo, al igual que la producción de Oil & Gas (la de petróleo en febrero puntualmente fue un 12% superior a la de igual mes del año pasado).

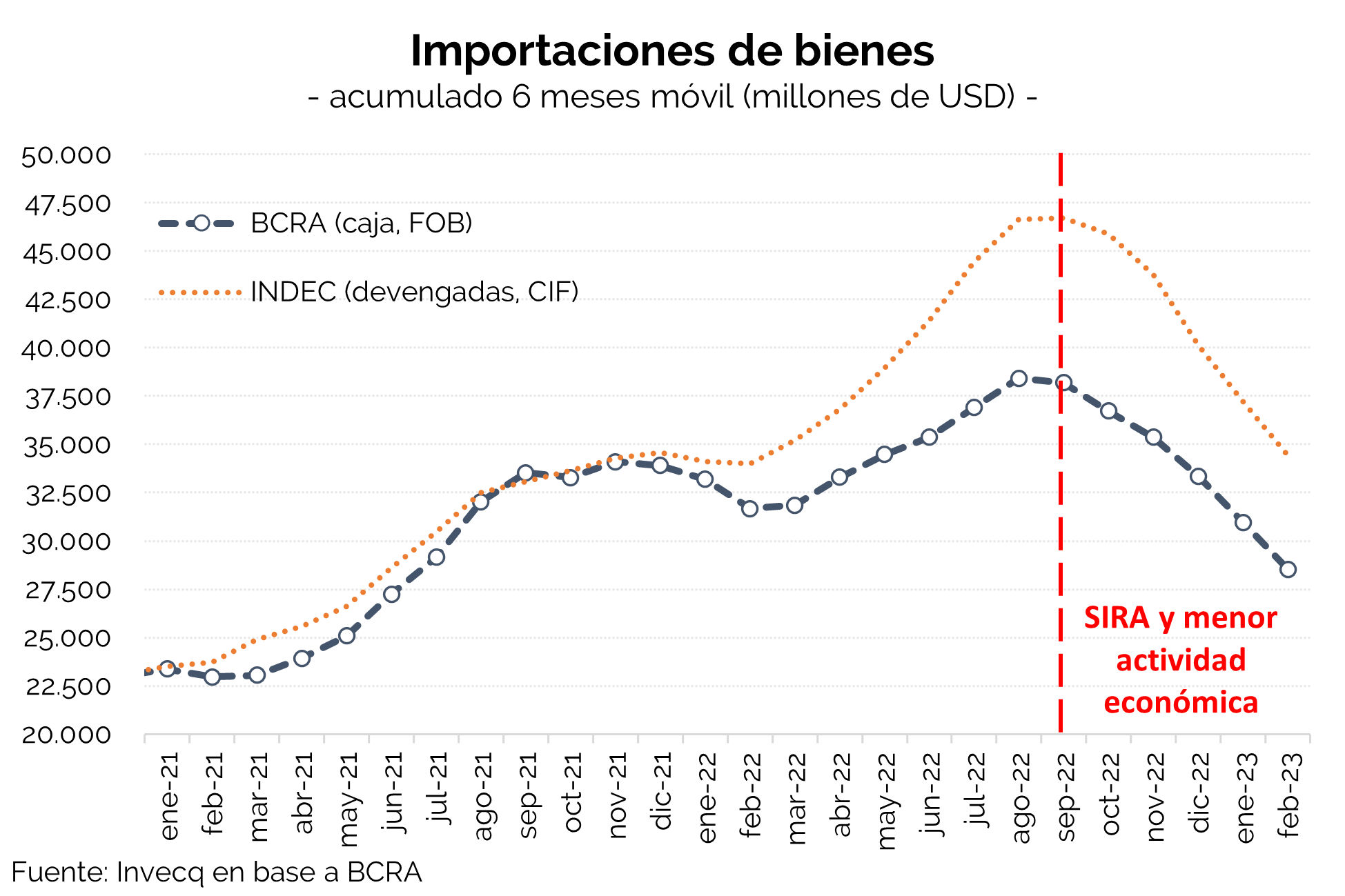

Aunque el resultado de la foto de febrero es incierto, la película apunta a una recesión en 2023. El frente cambiario está al límite producto de una oferta de divisas que sufre una contracción sustancial. En ausencia de un ingreso considerable de divisas vía cuenta financiera (le asignamos una muy baja probabilidad de ocurrencia) e independientemente de los artilugios cambiarios a los que pueda recurrir el Gobierno, las importaciones continuarán como válvula de ajuste. Esto tendrá su correlato en la actividad económica. Solo a modo de ejemplo, tras la implementación del SIRA la demanda de divisas por importaciones de bienes (base caja) acumuladas desde octubre a febrero fue 30% menor a la de los 5 meses previos. Si bien las importaciones suelen ser estacionalmente menores a comienzos de año, las de octubre-febrero 2021/22 fueron un 14% superiores a las de los últimos 5 meses.

Justamente para apuntalar la oferta y evitar una contracción aún mayor de las importaciones, el Gobierno recurrirá a un “dólar agro”. Según los trascendidos, el Gobierno implementaría un dólar agro para todos los sectores por 90 días (excepto la soja, el más relevante, para el cual duraría 30 días). Si bien la medida no fue oficialmente anunciada, se trataría por tercera vez de una devaluación encubierta, donde el tipo de cambio para los importadores no se modifica y el Gobierno prefiere “pagar caro” y “evitar” los costos de un salto discreto formal del dólar oficial. Este nuevo dólar agro vuelve a confirmar dos cuestiones:

- Ni los “dólares soja” ni este nuevo “dólar agro” crean dólares. Pueden acelerar una liquidación de divisas rezagada por la expectativa de un mejor tipo de cambio futuro, pero al mismo tiempo adelantan liquidaciones futuras. Este flujo de liquidaciones ínfimo del primer trimestre es consecuencia de los dólares soja previos (aunque también está muy afectado por la sequía, especialmente en lo que respecta al ingreso de divisas por trigo a comienzos de año.

- Los dólares soja terminaron de romper la poca lógica que le quedaba a un ultra-restringido mercado de cambios oficial. Para evitar a toda costa un salto del dólar oficial (impostergable a largo plazo), con los tipos de cambio diferenciales transitorios el Gobierno ya ancló la expectativa de que ofrecerá nuevos incentivos cambiarios para sortear las épocas de vacas flacas. Sequía mediante, el dólar soja 2 sentó incentivos y allanó el camino para que el Gobierno atraviese un desierto de liquidaciones hasta la posterior implementación de un nuevo programa de “incremento” exportador. Aunque no está publicado el dato oficial de CIARA aún, las liquidaciones del primer trimestre fueron menores a los USD 2.800 M. Este sería el menor nivel de liquidaciones desde, al menos, el primer trimestre de 2007.

Además del dólar agro, el Gobierno habría conseguido USD 3.000 M adicionales por nuevos endeudamientos con Organismos Financieros Internacionales. Esto es una buena noticia para lo ajustadas que están las cuentas cambiarias, pero no resuelve en absoluto el panorama cambiario. Por caso, solamente los productos de exportación asociados al complejo sojero aportarían en 2023 USD 7.300 M menos que en 2022 según la Bolsa de Comercio de Rosario. Más importante aún: del anuncio a la efectivización puede haber un largo tiempo de espera…

En síntesis, la actividad económica logró interrumpir cuatro meses de caída consecutiva. Los datos de cara a febrero son mixtos y todavía restan conocerse algunos indicadores sectoriales para tener un panorama más completo. No obstante, la película apunta hacia una caída de la actividad económica en 2023. Esto no solo será consecuencia del mencionado arrastre estadístico y el (lamentablemente necesario) ajuste a las importaciones: la nominalidad volvió a escaparse en el último trimestre y no hay señales claras de una desaceleración en el corto plazo. Para una economía traccionada por el consumo (representa dos tercios de la oferta global de bienes y servicios) y de altísima informalidad donde los salarios difícilmente acompañen a la inflación (especialmente los informales), el consumo continuará resintiéndose y tendrá su correlato en la actividad.

invecq