Finaliza una semana con importantes novedades en el ámbito político y económico. En el plano económico, los focos de atención estuvieron puestos sobre el dato de actividad económica de diciembre (que comentamos anteriormente), los registros de la balanza comercial de enero y, más importante aún, las cifras fiscales del primer mes del 2023.

Con respecto al comercio exterior, en enero se registraron importaciones de bienes (base devengado) por USD 5.384 M, las cuales superaron a las exportaciones (USD 4.900 M), resultando en un déficit comercial de USD 484 M. El rojo de la balanza comercial se explica tanto por la caída interanual de las exportaciones (-11,7%) como por un incremento de la demanda de bienes importados (+2,5% i.a.). Este es el primer rojo comercial en 4 meses. No obstante, en el acumulado de los últimos doce meses todavía se sostiene un superávit comercial de USD 6.000 M.

En materia de importaciones, predominó el efecto precio (+3,2% i.a.) por sobre las cantidades (retrocedieron 0,8% i.a.). Excepto por “Combustibles y Lubricantes” y “Piezas y Autopartes” donde las cantidades importadas se incrementaron respecto de enero 2023, las cantidades de bienes importados en el resto de las categorías retrocedieron. Con relación a la oferta de divisas, la merma se observó en las cantidades exportadas de prácticamente todos los grandes rubros (Productos Primarios, Manufacturas de Origen Agropecuaria y, también, Combustibles y Energía) excepto por las Manufacturas de Origen Industrial, cuyas cantidades exportadas continúan al alza: +12,5% i.a. El retroceso más notorio se registró en Productos Primarios, en línea con el muy pronunciado deterioro de la cosecha triguera. Específicamente el ingreso de divisas por exportación de Cereales cayó más de la mitad vs enero 2022, con una retracción interanual de más del 35% y casi 82% en la exportación de maíz en grano y trigo respectivamente.

Directamente relacionado a esta mala dinámica de las exportaciones agropecuarias, los ingresos fiscales en concepto de derechos de exportación durante el mes de enero aumentaron solamente 41% frente a una inflación del 98%. Sin embargo, no es una sorpresa sino el resultado esperable luego del adelantamiento de exportaciones vía dólar soja II en diciembre pasado.

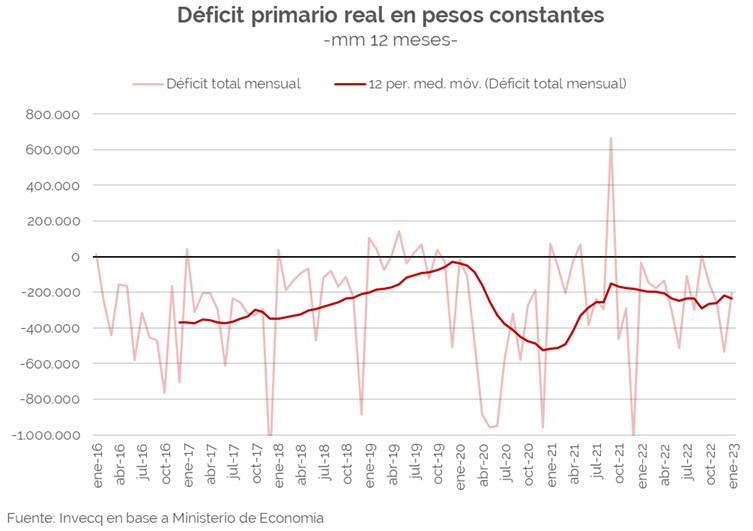

Según el comunicado oficial del Ministerio de Economía mediante el cual presentó los números fiscales de enero, este habría sido uno de los factores determinantes para el resultado deficitario con el que cerró el primer mes del año. Adicionalmente, según el gobierno, el gran incremento de los gastos de capital (principalmente en el rubro energía, empujado por el avance del gasoducto) habría sido el segundo elemento que provocó el rojo fiscal. Sin embargo, hay que tener en cuenta que el déficit primario superó los 200.000 millones de pesos, equivalentes al 0,12% del PBI. Si corrigiéramos el resultado haciendo supuestos de ingresos por derechos de exportación “normales” y egresos por gastos de capital “normales”, el desequilibrio se reduciría como máximo hasta los 150.000 millones de pesos, es decir hasta un -0,09% del PBI. Esto sigue siendo un resultado llamativo para enero que estacionalmente es un mes de superávit. Aún los años que han terminado con grandes desequilibrios, como 2015, habían mostrado superávit fiscal en el primer mes del año.

¿A qué se debe este resultado? Fundamentalmente la explicación se encuentra en la dinámica del gasto público. Es cierto que los ingresos vinieron algo flojos (92,4% crecieron los ingresos totales con una inflación que está al menos seis puntos por encima de ese valor), pero si los ingresos vinieron flojos, los gastos vinieron muy arriba, con una evolución interanual del 111% y del 108% si consideramos solos los gastos corrientes primarios (para dejar afuera a los gastos de capital inflados por el gasoducto). Este ritmo, 10 puntos por encima de la tasa de inflación, ubica al gasto público como el factor determinante a la hora de explicar el resultado fiscal.

Para explicar el incremento de tres cifras del gasto público hay dos elementos centrales. Por un lado, hay un efecto puramente contable que tiene que ver con el manejo de la caja. En varios informes anteriores veníamos mencionando que parte de la mejora fiscal de la segunda mitad del año pasado no respondía a un ahorro genuino producto de reformas en el gasto público sino más bien a una estrategia cortoplacista de pisar pagos. Una de las partidas del presupuesto que mayor control de este tipo suele sufrir es el de los subsidios económicos (los que se destinan a subsidiar el precio de los servicios públicos), por ejemplo, vía el retraso en las transferencias del Tesoro a CAMMESA, la empresa concentradora del mercado eléctrico. Mediante este mecanismo, se logró que en los últimos meses del año pasado la evolución de los subsidios tarifarios estuviera bien por debajo de la inflación. Un factor adicional que había ayudado a esta dinámica había sido una transitoria reducción del costo de generación eléctrica por el buen caudal de generación hidroeléctrica (muy barata) que ahora está normalizándose. Luego de varios meses con esta cuenta pisada, en enero se habría llevado a cabo una normalización de las transferencias que dio lugar a un rebote en los subsidios del 133% interanual (entre septiembre y diciembre la tasa promedio había sido 27% i.a.).

Otra partida que se había pisado por demás y ahora comienza a rebotar es la de transferencia corriente a las provincias, y es esperable que en un año electoral el gobierno nacional no quiera ponerse a los gobernadores en contra por lo que cabría esperar poco ahorro por esta vía. También, de crecer a un ritmo del 35% en los últimos cuatro meses del 2022, saltó al 117% en el inicio del 2023.

Por otro lado, un factor más real que contable incidió en la dinámica de los salarios del sector público. A mediados del año pasado se había reabierto la paritaria del sector en búsqueda de no solo empatar sino quedar por encima de una inflación del 100%. Esto, sumado a la laxitud en nuevas contrataciones llevó a que en enero la masa salarial del sector público tuviera un aumento del 116% interanual. Y aún quedan aumentos mensuales del 10% en febrero y 8% en marzo.

Por último, la partida del gasto más desalineada fue la de “Otros programas” en la cuál se concentra buena parte de la política social más discrecional y que fundamentalmente depende de la dinámica del Potenciar trabajo (el plan de cooperativas) y la política alimentaria (la Tarjeta Alimentar y las compras directas de alimentos para comedores y sectores vulnerables). Este renglón del gasto creció un espectacular 415% luego de cuatro meses en que venía evolucionando a una velocidad promedio del 80%.

Todos estos factores influyeron a la hora de determinar un enero altamente deficitario. El arranque del año generó un desequilibrio equivalente a la mitad del “déficit permitido” que tiene el gobierno en el primer trimestre según la meta del FMI. Además, el nuevo aumento tarifario, estipulado en la segmentación y que debía llevarse a cabo en febrero, ya fue corrido para marzo. Todo esto, sumado al factor político de un año electoral, genera grandes dudas de la capacidad del gobierno para poder cumplir con la meta del 1,9% del PBI de déficit para todo el año.

invecq