En la semana en que se conoció nuevamente un alarmante dato de inflación, se interrumpió a su vez la aparente calma que reinaba en el plano cambiario. Tanto el CCL como el Blue treparon 7,7% y 4,4% respectivamente en solamente 5 ruedas, para alcanzar valores que no se veían desde finales de julio. Adicionalmente, las reservas netas se encaminan a quedar por debajo de los USD 3.500 M, perdiendo gran parte de lo acumulado desde la aplicación del dólar soja.

En este contexto, con datos al 17/11 estimamos que las reservas netas (métrica FMI, es decir, a precios constantes) se ubican en USD 3.500 M, lo cual implica que el Banco Central lleva acumulados a lo largo del 2022 tan solo USD 1.200 M bajo esta métrica.

¿Cuánto debe acumular el BCRA para no incumplir la meta con el Fondo? Tras la última revisión, el Central debería mostrar una acumulación de reservas netas a lo largo del 2022 por USD 5.000 M ¿Significa que necesita acumular USD 3.800 M netos de acá a fin de año? No necesariamente. Veamos por qué.

La propia métrica del FMI permite el cómputo máximo de USD 3.166 M de DEGs (equivalentes a USD 4.402 M a precios del EFF) como reservas netas. Estimamos que dicho stock (a precios del EFF) ronda actualmente los USD 2.777 M. Considerando que el Central contaría con el máximo del límite computable de este stock a fin de año gracias al último desembolso del Fondo (que debería aprobarse tras haber cumplido la meta de reservas del Q3), para evaluar cuánto verdaderamente debería acumular el BCRA deberíamos contemplar dicho stock que actualmente no se refleja en las reservas netas pero que al momento de la review del Q4 sí lo estará (punto naranja del gráfico). Este hecho no menor alivia la acumulación necesaria para no incumplir el target anual en más de USD 1.600 M. De este modo, el BCRA debería mostrar una acumulación de divisas por poco menos de USD 2.200 M hasta fin de año.

A su vez, según los trascendidos oficiales aún restarían aproximadamente USD 1.000 M de desembolsos netos de organismos internacionales, cifra que también está en línea con las proyecciones del propio FMI. De ingresar dichos fondos, el esfuerzo de cara a fines de año se vería reducido a una acumulación genuina en el mercado de cambios por USD 1.200 M.

¿Puede el Central acumular USD 1.200 M hasta fines de diciembre (USD 45 M netos por rueda hasta fin de año)? Al ritmo de venta de divisas actual la situación luce muy desafiante: lleva vendidos USD 1.467 M desde que finalizó el dólar soja (es decir, ya vendió más un tercio de lo que compró en septiembre). Si bien el Fondo podría aliviarle la meta anual por segunda vez (nótese en el gráfico como ya le redujo el target en USD 800 M), una combinación de mayores restricciones a las importaciones (hecho que se observa actualmente producto del cambio de las SIMI a las SIRA) sumado a alguna creatividad cambiaria como la del dólar soja para otros sectores podrían terminar de inclinar la balanza a favor del Central. En resumen, si bien la situación luce muy desafiante, todavía hay margen para no incumplirla. La principal condición necesaria para ello es que el Central detenga abruptamente la dinámica de venta de divisas que muestra en noviembre (lleva vendidos USD 969 M al 18/11).

En términos de precios domésticos el panorama reviste el mismo nivel de preocupación. El dato de octubre marcó un 6,3% de inflación mensual, confirmando así un promedio de 6% en los últimos 9 meses, lo cual resulta en poco más de 100% anualizado. Estos números plantean cada vez más interrogantes ante la meta del 60% anual fijada por el gobierno para el 2023, ya que tal objetivo requiere de una inflación mensual promedio del 4%, muy por debajo de la inercia con la que el 2022 está terminando. A su vez, la dinámica de los precios regulados, que han avanzado en el año 10 puntos porcentuales menos que la inflación general, exige de una corrección que al momento de realizarse inevitablemente implicará mayor presión sobre el aumento general de precios.

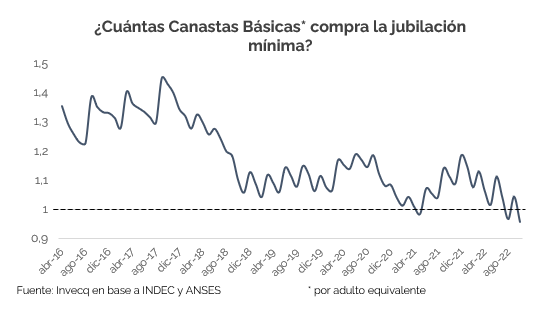

En este contexto, la Canasta Básica Alimentaria y la Canasta Básica Total experimentaron la suba mensual más alta registrada desde el año 2016, con un 9,5% y 9% respectivamente. De esta manera, ambas registran un aumento acumulado en el año mayor que la inflación general, por lo que una familia tipo que a principios de año necesitaba de $78.624 pesos para no caer en la pobreza, de mantenerse este ritmo inflacionario para fin de año habrá de necesitar aproximadamente el doble. Como consecuencia, el segmento de jubilados ha sido uno de los principales afectados, con una jubilación mínima que acumula un incremento de solo 48% en el año, lo que se traduce en una caída real superior al 16%. Dado esto, en octubre la jubilación mínima ha quedado nuevamente por debajo de la Canasta Básica Total por persona equivalente, reflejando la urgencia por encontrar un freno a la escalada de precios.

En este plano el gobierno no cuenta con atajos ni ayuda externa disponible, el problema es local y por lo tanto así también debe serlo la solución. Sin embargo, la señal de tasas ha demostrado ser poco efectiva al estar acompañada por una política fiscal que, si bien en los últimos meses se ha moderado, en gran medida ello es resultado de la aceleración inflacionaria que licúa temporalmente algunos gastos (jubilaciones), de la contención de erogaciones de forma insostenible (transferencias a CAMMESA) y de ingresos extraordinarios (como las retenciones derivadas del “dólar soja”). Por el contrario, solo ha logrado una rápida expansión del stock de pasivos remunerados, que ya duplica al total de la Base Monetaria, cuando dicha relación era de 1,3 a 1 a principios de año.

En paralelo, la principal herramienta para combatir la inflación es una reedición del control de precios, anticipando que el éxito será casi nulo y acotado en el tiempo. Es por esta falta de respuesta, junto con los desequilibrios de precios relativos generados, sumado al riesgo monetario que se encuentra al menos latente en los pasivos remunerados, que esperamos no solo una inflación cercana al 100% para este año, sino peor aún, no vemos hasta el momento fundamentos para esperar resultados mejores hacia el 2023.

invecq