Terminó el mes de agosto y con él los primeros 30 días de Sergio Massa en su rol de ministro. El saldo es crítico en términos de reservas, pero favorable en el plano monetario. En cuanto al escenario cambiario todavía reina la incertidumbre, mientras que por el lado de la deuda se obtuvieron buenos resultados en las licitaciones del mes, pero el riesgo país no cede.

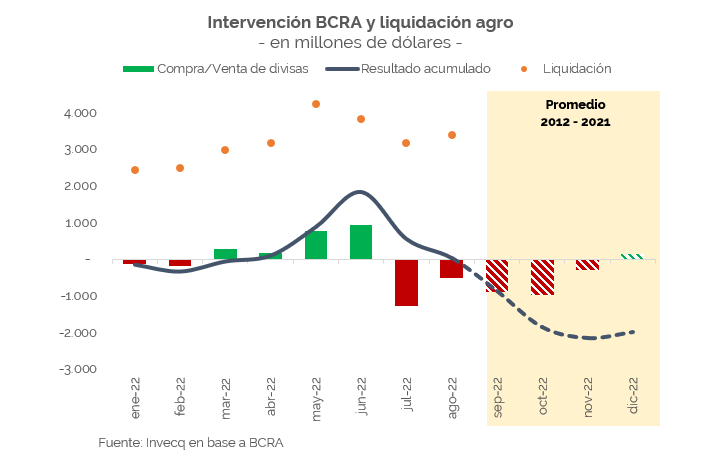

Pasado un mes desde que Miguel Pesce anunció el nuevo programa para la liquidación de divisas proveniente de los exportadores agropecuarios, los resultados distan mucho de ser los esperados. Con la opción de poder usar un 30% de la liquidación para comprar dólar ahorro y el otro 70% para colocarlo a un bono atado a la evolución del dólar se buscó incentivar a los exportadores a que liquiden parte de su stock, y así lo hicieron por un total de 3.387 millones de dólares en el mes de agosto.

Sin embargo, durante tal período el Banco Central no pudo atesorar nada de ese total, sino que por el contrario, terminó el mes con ventas por 520 millones de dólares. Como consecuencia, en todo el año 2022 lleva comprados nada más que 41 millones de dólares, lo que puede considerarse virtualmente nulo frente a los 7.171 millones que había comprado en igual período del 2021.

De esta manera, en 5 meses ya se perdieron completamente los 6.300 millones de dólares netos que el Fondo Monetario Internacional giró al país a fines de marzo de este año. En aquel entonces, el desembolsó del FMI incrementó las reservas brutas hasta superar los 43.000 millones de dólares, mientras que hoy apenas alcanzan los 37.000 millones.

Afortunadamente la buena noticia se encuentra en las últimas tres semanas, donde el Banco Central acumuló 15 ruedas seguidas sin venta de dólares, algo inédito en el año aunque por un escaso monto de 21 millones de dólares de compra en promedio por rueda. A su vez, los depósitos en dólares del sector privado desaceleraron su caída, perdiendo 188 millones de dólares para alcanzar los 14.544 millones al cierre del mes de agosto, cuando en julio se habían perdido 917 millones.

Ahora el gobierno va por un segundo intento, esta vez ofreciendo un dólar a $200 únicamente para el complejo exportador sojero. Con esta medida, que se extenderá hasta el 30 de septiembre, el gobierno asegura poder conseguir hasta 5.000 millones de dólares. De ser así, sería un gran alivio para el problema inmediato de la falta de dólares, pero que definitivamente no resuelve los problemas de fondo ni corrige la gran cantidad de distorsiones.

Por el lado monetario, agosto terminó con la menor expansión en los últimos 4 meses. La emisión fue de 24.000 millones de pesos, frente a un promedio de 270.000 millones mensual entre mayo, junio y julio. Esto se debió no sólo al freno en los adelantos transitorios impulsado por Sergio Massa, sino principalmente a la reducción en la compra de títulos por parte del BCRA, que entre junio y julio había implicado una mega emisión de 1,2 billones de pesos, mientras que en agosto significó una absorción de 46.000 millones de pesos.

Tal ajuste monetario fue posible gracias a la gran cantidad de financiamiento que el Tesoro logró obtener de manera voluntaria en las licitaciones del mes. La primera de ellas consistió en el exitoso canje de títulos a cambio de bonos duales, lo cual dejó el camino allanado para los compromisos posteriores. De esta manera, frente a vencimientos que rondaban los 255.000 millones de pesos en agosto, Finanzas logró obtener un total de 468.000 millones de pesos, alcanzando una tasa de roll-over superior al 180%.

Así el panorama en el corto plazo luce algo más descomprimido, con vencimientos por 2 billones de pesos hasta fin de año, cuando previo al canje esa cifra era 50% mayor. Sin embargo, el riesgo país no refleja el mismo optimismo, ubicándose en los mismos 2.400 puntos básicos que el primer día del mes de agosto.

En resumen, los primeros días de Sergio Massa al frente del equipo económico lograron cierto grado de estabilidad que no se percibía desde hacía tiempo, y trajeron calma al escenario de estrés que fue escalando progresivamente desde la crisis de financiamiento del tesoro en el mes de junio. Sin embargo, al menos por el momento este contexto de tranquilidad está construido sobre las bases de anuncios y promesas, muchas de las cuales todavía deben plasmarse en la realidad para llevar estabilidad real al total de la macro.

invecq